Aprile 2021 / INVESTMENT INSIGHTS

Rotazione verso il valore

Il tempo di puntare al "value"

Punti chiave

- Mentre la campagna di vaccinazione anti Covid-19 prepara il terreno per una normalizzazione economica, la crescita del PIL globale nel 2021 potrebbe potenzialmente rivelarsi la più elevata degli ultimi decenni.

- Gli investitori potrebbero voler valutare le opportunità offerte da asset class come i titoli di valore, che potrebbero trarre beneficio da una crescita economica solida, grazie soprattutto all’esposizione ai settori Energia e Finanziari.

- Pur prevedendo una sovraperformance del "value" rispetto al "growth" nel 2021, mantenere un equilibrio tra i due stili con una potenziale propensione per il primo potrebbe garantire la diversificazione, mitigando il rischio di una nuova rotazione verso il "growth".

·La ripresa economica post-pandemia è in atto, con milioni di vaccini anti Covid-19 somministrati ogni giorno in tutto il mondo. Le popolazioni di Stati Uniti, Regno Unito e altri paesi in prima linea sul fronte delle vaccinazioni stanno raggiungendo rapidamente l’immunizzazione contro il coronavirus, e le campagne vaccinali in molti altri paesi, seppur a ritmi più lenti, sembrano procedere nella giusta direzione. Grazie al successo delle somministrazioni dei vaccini, le economie dovrebbero gradualmente riaprire e la fiducia dei consumatori – e con essa la domanda – dovrebbe migliorare, con una conseguente probabile ripresa.

Mentre ci avviamo verso una normalizzazione, sostenuta da stimoli fiscali e monetari senza precedenti, per il 2021 molti economisti prevedono la crescita del PIL globale più elevata degli ultimi decenni. Nel 2021 abbiamo già assistito a un aumento dell’inflazione, dei rendimenti dei titoli di Stato e dei prezzi di materie prime ed energia, e una crescita sostenibile potrebbe determinare ulteriori rialzi. A nostro avviso, gli investitori potrebbero voler valutare le opportunità offerte da segmenti che erano stati trascurati durante lo scoppio della pandemia e che ora probabilmente trarranno beneficio dalla ripresa della crescita economica, come i titoli a bassa capitalizzazione e, soprattutto, di valore.

Nella prima fase della pandemia, i titoli a bassa capitalizzazione e di valore hanno sottoperformato, penalizzati dalle restrizioni imposte dal lockdown e dall’incertezza economica. I titoli di crescita ad alta capitalizzazione, fortemente orientati ai settori dell’Informatica e dei Beni di Consumo Discrezionali, hanno sovraperformato. Tuttavia, con il ritorno dell’ottimismo sui mercati, i titoli a bassa capitalizzazione hanno recuperato molto più in fretta rispetto ai titoli di valore e hanno ampiamente superato i titoli ad alta capitalizzazione durante la pandemia, con conseguenti valutazioni allungate. Per contro, i titoli di valore hanno soltanto iniziato a riguadagnare il terreno perso rispetto alle società di crescita nel 2020, un anno giunto dopo un decennio di performance complessivamente solida per i titoli di crescita.

Questo modello più a lungo termine è stato pesantemente influenzato dalla diminuzione dei tassi d’interesse, che ha creato un ostacolo per i titoli finanziari, una componente significativa dell’universo del valore. Tuttavia, uno scenario caratterizzato da un aumento di tassi d’interesse e inflazione e crescita economica positiva dovrebbe favorire il comparto.

Pertanto, sia i titoli a bassa capitalizzazione che i titoli di valore potrebbero verosimilmente trarre beneficio da un’eventuale accelerazione della crescita economica; tuttavia, a nostro avviso, i titoli di valore potrebbero offrire agli investitori un potenziale di rialzo maggiore nel corso del prossimo anno.

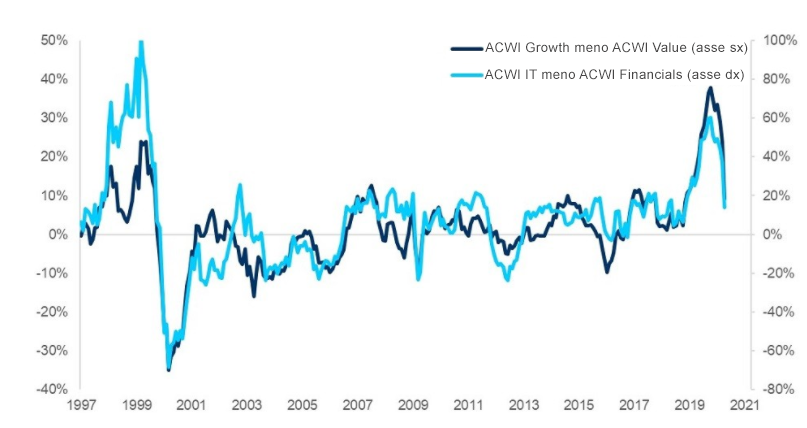

L’indice di riferimento azionario globale MSCI All Country World Index (ACWI), ampiamente utilizzato, può essere suddiviso in ACWI Growth e ACWI Value. I due settori principali nell’ACWI Growth sono l’Informatica, con una ponderazione superiore al 33% (rispetto al 10% circa nell’ACWI Value), e i Beni di Consumo Discrezionali, con una ponderazione superiore al 18% (rispetto a una ponderazione inferiore all’8% nell’ACWI Value). Il settore principale nell’ACWI Value è quello dei Finanziari, con una ponderazione superiore al 23% (rispetto a una ponderazione inferiore al 5% nell’ACWI Growth). L’Energia è un altro settore con un’ampia ponderazione nell’ACWI Value (superiore al 5%, rispetto a una ponderazione inferiore all’1% nell’ACWI Growth).

Tale differenza nella ponderazione settoriale, soprattutto il divario tra Informatica e Finanziari, può giustificare in larga misura i differenziali di rendimento tra valore e crescita, come illustrato nella Figura 1. Quando i titoli informatici registrano una sovraperformance, i titoli di crescita tendono a fare altrettanto, e quando i finanziari registrano una sovraperformance, i titoli di valore generalmente conseguono un andamento relativamente positivo.

Figura 1: ACWI Growth meno ACWI Value e ACWI Information Technology meno ACWI Financials

La performance passata non è un indicatore affidabile della

performance futura. Fonti: analisi di T. Rowe Price sulla base dei dati di MSCI. I rendimenti sono calcolati in USD. Per il periodo da gennaio 1997 a marzo 2021. Rendimenti totali per periodi di 12 mesi consecutivi.

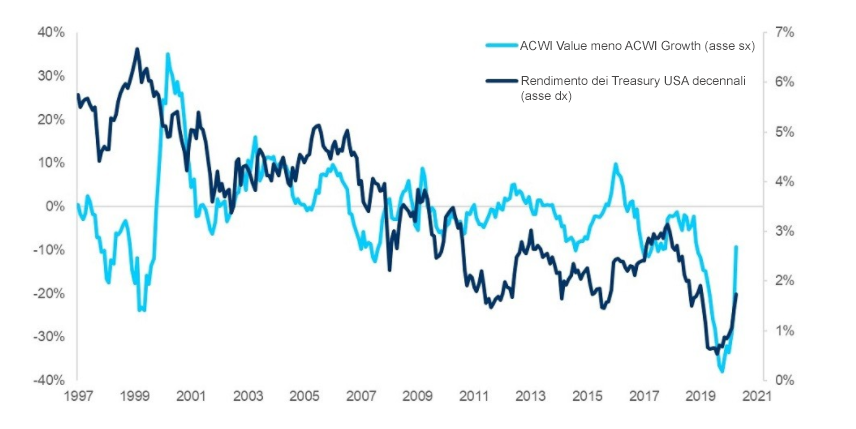

Con la riapertura delle economie e il ridimensionamento dello smart working, delle connessioni e dello shopping online, i titoli informatici risultano relativamente meno interessanti. A fronte dell’aumento dei rendimenti dei titoli di Stato, che riflette prospettive economiche più positive e aspettative di inflazione più elevata, le banche possono ottenere maggiori guadagni dalle attività di finanziamento (incassando interessi sui prestiti a lungo termine maggiori di quelli pagati sui depositi a breve termine). Come illustrato nella Figura 2, l’aumento dei rendimenti dei titoli di Stato tendenzialmente corrisponde a una sovraperformance del valore rispetto alla crescita, dovuta soprattutto alla forte esposizione del valore ai Finanziari.

Figura 2: ACWI Value meno ACWI Growth e rendimento dei Treasury USA decennali

La performance passata non è un indicatore affidabile della

performance futura. Fonti: analisi di T. Rowe Price sulla base dei dati di MSCI e Haver Analytics. I rendimenti sono calcolati in USD. Per il periodo da gennaio 1997 a marzo 2021. ACWI Value meno ACWI Growth è il rendimento totale per periodi di 12 mesi consecutivi dell’MSCI ACWI Growth Index meno l’MSCI ACWI Value Index.

Un altro parametro di valutazione è la duration, o sensibilità all’andamento dei tassi d’interesse, dei titoli di crescita e di valore. Generalmente, i titoli di crescita pagano dividendi inferiori rispetto ai titoli di valore. Di conseguenza, i potenziali flussi di cassa per gli investitori generati dai titoli di crescita sono spostati più avanti nel tempo rispetto a quelli generati dai titoli di valore; pertanto, la duration della crescita è superiore a quella del valore. Per questo motivo, i titoli di crescita hanno tratto beneficio dalla diminuzione dei tassi d’interesse per gran parte dell’ultimo decennio. Per contro, l’aumento dei tassi d’interesse potrebbe sostenere la performance dei titoli di valore e costituire un ostacolo per i titoli di crescita.

Inoltre, una crescita economica solida determina un aumento della domanda di materie prime, e di petrolio in particolare, migliorando le prospettive per il settore Energia. La sovraperformance dell’Energia potrebbe rappresentare un altro elemento favorevole per il valore rispetto alla crescita, data la maggiore allocazione del settore tra gli indici di valore.

CONCLUSIONI

Dopo oltre un decennio di sovraperformance della crescita rispetto al valore, il 2021 potrebbe essere l’anno della rotazione verso il valore. Tuttavia, poiché la fortuna può girare rapidamente, riteniamo che gli investitori dovrebbero valutare un bilanciamento tra valore e crescita all’interno dei loro portafogli, inserendo una propensione tattica al valore. Anche se la crescita ha sottoperformato negli ultimi mesi, potremmo assistere a ulteriori cambiamenti del sentiment degli investitori. Nel lungo termine, l’Informatica resta un settore interessante, dato il potenziale per un’innovazione costante, e i cambiamenti introdotti dalla pandemia avranno un impatto duraturo. Bilanciare valore e crescita è un modo ragionevole per diversificare i portafogli e mitigare il rischio di rimpiangere di aver erroneamente preferito uno stile all’altro.

Rischi principali

I seguenti rischi riguardano in misura rilevante le informazioni fornite nel presente documento: anche se l’asset allocation prevede un’esposizione a diverse asset class allo scopo di diversificare i rischi, una parte di questi asset è esposta a specifici rischi principali.

Rischio di capitale - Il valore dell’investimento può variare e non è garantito. Tale valore potrà risentire delle variazioni del tasso di cambio tra la valuta di base del portafoglio e la valuta nella quale è avvenuta la sottoscrizione, se diverse tra loro.

Rischio azionario - In generale, le azioni sono più rischiose delle obbligazioni o degli strumenti del mercato monetario. Rischio di credito - Un’obbligazione o uno strumento monetario possono perdere valore in caso di deterioramento delle condizioni finanziarie dell’emittente. Rischio valutario - Le oscillazioni dei tassi di cambio possono ridurre il guadagno o amplificare la perdita sull’investimento. Rischio dei mercati emergenti - I mercati emergenti sono meno consolidati di quelli sviluppati e, pertanto, comportano rischi maggiori. Rischio di investimenti all’estero - Investire in paesi diversi dal proprio paese di residenza può essere più rischioso a causa degli effetti negativi dei tassi di cambio, delle differenze in termini di liquidità e struttura del mercato, oltre che per eventi specifici di natura economica o che coinvolgono specifici paesi o aree geografiche. Rischio di tasso d’interesse - Quando i tassi d’interesse aumentano, generalmente il valore delle obbligazioni si abbassa. Tale rischio in genere è maggiore per le obbligazioni con scadenze più lunghe e con una qualità creditizia superiore. Rischio del portafoglio d’investimento - L’investimento in portafogli implica una serie di rischi ai quali l’investitore non sarebbe esposto se investisse direttamente sul mercato. Rischio di investimenti immobiliari - Gli investimenti immobiliari e legati a questo mercato possono risentire di qualsiasi fattore che comporti la svalutazione di un’area o di un singolo immobile. Rischio dell’investimento in PMI - I titoli di società a piccola e media capitalizzazione possono essere più volatili di quelli emessi da società di maggiori dimensioni. Rischio di stile - I diversi stili d’investimento possono essere più o meno apprezzati dagli investitori in base alle condizioni di mercato e al livello di fiducia. Rischio operativo - Difficoltà a livello operativo possono avere ripercussioni sulle operazioni in portafoglio o comportare perdite finanziarie. Rischio ESG e di sostenibilità - Può determinare un impatto negativo rilevante sul valore di un investimento e sulla performance del fondo.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Aprile 2021 / MULTI-ASSET SOLUTIONS

Yoram Lustig è Responsabile delle Soluzioni Multi-Asset, EMEA , all’interno della divisione di Asset Allocation. Prima di entrare in T. Rowe Price nel 2017, Lustig ricopriva il ruolo di Responsabile degli Investimenti Multi-Asset UK presso AXA Investment Managers.

Michael Walsh è uno stratega di soluzioni con sede a Londra nel team Multi-Asset Solutions per EMEA.