April 2021 / INVESTMENT INSIGHTS

Trendwende für Value-Aktien

Value-Aktien könnten vor einer Trendwende stehen

Auf den Punkt gebracht

- Die Coronavirus-Impfprogramme ebnen den Weg für eine Normalisierung der Wirtschaft, und das globale BIP-Wachstum könnte 2021 das höchste Niveau seit Jahrzehnten erreichen.

- Anleger sollten Chancen in Anlageklassen wie Value-Aktien in Betracht ziehen, die dank des hohen Gewichts von Finanz- und Energiewerten von einem starken Wirtschaftswachstum profitieren könnten.

- Obwohl wir 2021 mit einer Outperformance von Substanz- gegenüber Wachstumsaktien rechnen, könnte ein Gleichgewicht zwischen beiden Anlagestilen mit einer möglichen Bevorzugung des Value-Segments für Diversifizierung sorgen und das Risiko einer Rotation zurück zu Growth-Aktien vermindern.

Die Erholung der Wirtschaft von der Pandemie ist im Gange, und täglich werden Millionen Menschen gegen COVID-19 geimpft. Die Bevölkerung der USA, Großbritanniens und anderer Länder, die mit ihren Impfprogrammen weit fortgeschritten sind, baut rasch einen Schutz gegen das Coronavirus auf. In einer Reihe anderer Länder verlaufen die Impfkampagnen zwar langsamer, scheinen sich jedoch ebenfalls positiv zu entwickeln. Dank der erfolgreichen Impfungen wird erwartet, dass die Volkswirtschaften allmählich wieder geöffnet werden und sich das Konsumklima – und damit die Nachfrage – bessert. Eine anschließende Konjunkturerholung ist wahrscheinlich.

Unterstützt durch beispiellose fiskal- und geldpolitische Anreizmaßnahmen steuern wir auf eine Art Normalisierung zu, und viele Ökonomen rechnen für 2021 mit dem stärksten globalen BIP-Wachstum seit Jahrzehnten. Die Inflation ist 2021 bereits gestiegen, ebenso wie die Renditen von Staatsanleihen sowie die Rohstoff- und Energiepreise. Ein nachhaltiges Wachstum könnte diese Trends verstärken. Wir glauben, dass Anleger Chancen in Marktsegmenten berücksichtigen sollten, die beim Ausbruch der Pandemie vernachlässigt wurden und nun von einem erneuten Wirtschaftswachstum profitieren dürften. Dazu zählen Aktien mit geringer Marktkapitalisierung und insbesondere Substanzaktien.

In der Anfangsphase der Pandemie wurden sowohl Small-Cap- als auch Value-Aktien durch die Lockdowns und die wirtschaftliche Unsicherheit belastet und blieben hinter dem Gesamtmarkt zurück. Wachstumsaktien mit hoher Marktkapitalisierung, die vor allem in den Sektoren IT und zyklische Konsumgüter zu finden sind, erzielten dagegen eine Outperformance. Als der Optimismus zurückkehrte, erholten sich Small Caps jedoch viel schneller als Value-Aktien. Im Verlauf der Pandemie haben sie die Performance von Large Caps inzwischen deutlich übertroffen und ein überzogenes Bewertungsniveau erreicht. Value-Aktien haben dagegen gerade erst begonnen, die im Jahr 2020 gegenüber Wachstumsaktien verzeichnete Underperformance auszugleichen – zumal sich das Growth-Segment bereits in den zehn Jahren davor meist hervorragend entwickelt hatte.

Dieser langfristige Trend wurde stark durch die sinkenden Zinsen beeinflusst, die Finanzwerte – eine wichtige Komponente des Value-Universums – erheblich unter Druck setzten. Ein Umfeld mit steigenden Zinsen, einer höheren Inflation und einem positiven Wirtschaftswachstum dürfte Substanzaktien jedoch Auftrieb verleihen.

Obgleich sowohl Small Caps als auch Value-Aktien von einer Beschleunigung des Wirtschaftswachstums profitieren könnten, bietet das Value-Segment Anlegern daher unseres Erachtens ein größeres Aufwärtspotenzial.

Die weit verbreitete globale Aktien-Benchmark MSCI All Country World Index (ACWI) lässt sich in den ACWI Growth und den ACWI Value Index aufteilen. Die beiden wichtigsten Sektoren im ACWI Growth sind IT (mit einer Gewichtung von über 33%, gegenüber rund 10% im ACWI Value) und zyklische Konsumgüter (mit einer Gewichtung von über 18%, gegenüber weniger als 8% im ACWI Value). Den größten Sektor im ACWI Value bilden die Finanzwerte mit einer Gewichtung von über 23% (gegenüber weniger als 5% im ACWI Growth). Ein weiterer Sektor mit einer größeren Gewichtung im ACWI Value ist die Energiebranche mit einer Gewichtung von über 5%, gegenüber weniger als 1% im ACWI Growth.

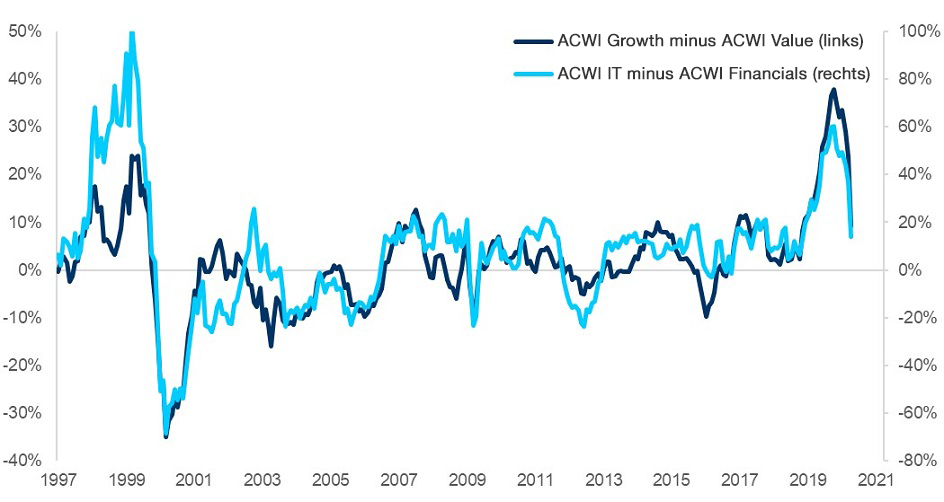

Auf diese Unterschiede in der Sektorgewichtung, insbesondere zwischen den Sektoren IT und Finanzen, lässt sich ein Großteil der Performancedifferenzen zwischen dem Value- und dem Growth-Segment zurückführen, wie Abbildung 1 verdeutlicht. Wenn IT-Werte eine Outperformance erzielen, entwickelt sich in der Regel auch das Growth-Segment überdurchschnittlich. Übertreffen Finanzwerte den Gesamtmarkt, schneidet im Allgemeinen auch das Value-Segment relativ gut ab.

Abbildung 1: ACWI Growth minus Value und ACWI Information Technology minus Financials

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Quellen: Analysen von T. Rowe Price auf der Basis von Daten von MSCI. Renditen in US-Dollar. Für den Zeitraum Januar 1997 bis März 2021. Gleitende 12-Monats-Gesamtrenditen.

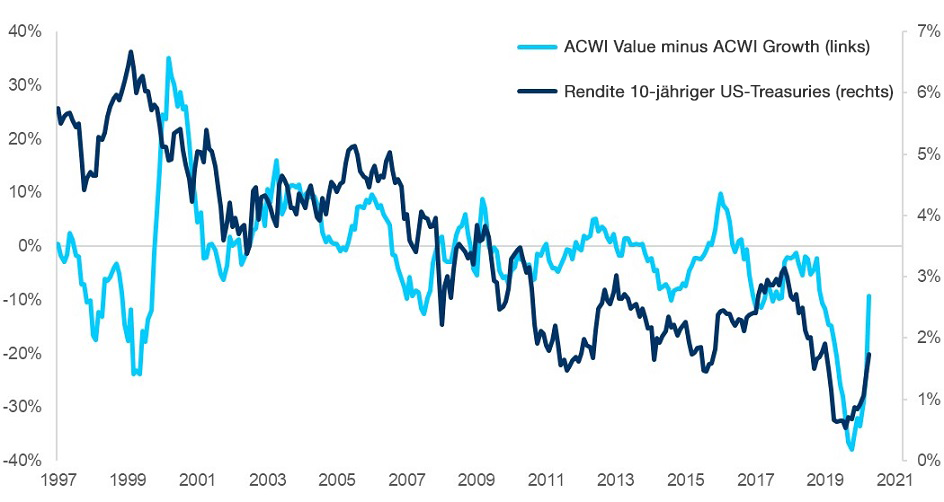

Wenn sich die Volkswirtschaften wieder öffnen und die Arbeit im Homeoffice, Videokonferenzen und Online-Einkäufe reduziert werden, nimmt die relative Attraktivität von IT-Werten ab. Da die Renditen von Staatsanleihen steigen, was die besseren Wirtschaftsaussichten und die höheren Inflationserwartungen widerspiegelt, können Banken im Kreditgeschäft höhere Gewinne erzielen (indem sie für langfristige Kredite höhere Zinsen vereinnahmen, als sie auf kurzfristige Einlagen zahlen). Wie Abbildung 2 veranschaulicht, gehen steigende Renditen von Staatsanleihen in der Regel mit einer Outperformance von Value- gegenüber Growth-Aktien einher, vor allem aufgrund des großen Gewichts von Finanzwerten im Value-Segment.

Abbildung 2: ACWI Value minus Growth und Rendite 10-jähriger US-Treasuries

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Quellen: Analysen von T. Rowe Price auf der Basis von Daten von MSCI und Haver Analytics. Renditen in US-Dollar. Für den Zeitraum Januar 1997 bis März 2021. ACWI Value minus Growth ist die gleitende 12-Monats-Gesamtrendite des MSCI ACWI Growth Index abzüglich der gleitenden 12-Monats-Gesamtrendite des MSCI ACWI Value Index.

Eine andere Sichtweise ermöglicht die Duration – die Sensitivität gegenüber Zinsänderungen – von Growth- und Value-Aktien. Wachstumsaktien zahlen in der Regel niedrigere Dividenden als Substanzaktien. Die potenziellen Cashflows, die Anleger aus Aktien des Wachstumssegments erhalten, liegen daher weiter in der Zukunft als bei Substanzwerten, sodass Wachstumsaktien eine längere Duration aufweisen als Value-Titel. Aufgrund ihrer längeren Duration haben Growth-Aktien in den vergangenen zehn Jahren zumeist von sinkenden Zinsen profitiert. Steigende Zinsen könnten dagegen die Performance von Substanzwerten beflügeln, während sie Wachstumswerte unter Druck setzen.

Zudem führt ein starkes Wirtschaftswachstum zu einer steigenden Nachfrage nach Rohstoffen, insbesondere Öl, was die Aussichten für den Energiesektor verbessert. Eine Outperformance von Energieaktien könnte das Value-Segment im Vergleich zu Wachstumsaktien ebenfalls begünstigen, da der Sektor in Value-Indizes stärker gewichtet ist.

FAZIT

Nachdem sich Wachstumsaktien mehr als zehn Jahre lang besser entwickelt haben, könnte sich das Blatt im Jahr 2021 zugunsten von Substanzaktien wenden. Doch Tendenzen können sich rasch ändern. Unseres Erachtens sollten Anleger daher in ihren Portfolios ein ausgewogenes Verhältnis zwischen Substanz- und Wachstumswerten anstreben – mit einer taktischen Präferenz für das Value-Segment. Growth-Aktien mögen sich in den letzten Monaten unterdurchschnittlich entwickelt haben, doch ein erneuter Umschwung der Anlegerstimmung ist denkbar. Auf lange Sicht bilden IT-Aktien weiterhin einen attraktiven Sektor mit Potenzial für weitere Innovationen, und die durch die Pandemie ausgelösten Veränderungen werden langfristige Auswirkungen haben. Durch ein ausgewogenes Verhältnis zwischen Substanz- und Wachstumswerten lassen sich Portfolios angemessen diversifizieren. Gleichzeitig vermindert sich das Risiko, später zu bedauern, einen der beiden Anlagestile irrtümlich bevorzugt zu haben.

Wesentliche Risiken

Folgende Risiken sind für die in diesem Dokument dargestellten Informationen von wesentlicher Bedeutung: Auch wenn das Vermögen auf verschiedene Anlageklassen verteilt wird, um die Risiken zu diversifizieren, ist ein Teil davon bestimmten Hauptrisiken ausgesetzt.

Kapitalrisiko – Der Wert Ihrer Anlage ändert sich und wird nicht garantiert. Er wird durch Veränderungen des Wechselkurses der Basiswährung des Portfolios gegenüber der Zeichnungswährung beeinflusst, sofern es sich um unterschiedliche Währungen handelt.

Aktienrisiko—Im Allgemeinen sind Aktien mit größeren Risiken verbunden als Anleihen oder Geldmarktinstrumente. Kreditrisiko—Anleihen und Geldmarktpapiere können an Wert verlieren, wenn sich die finanzielle Lage des Emittenten verschlechtert. Währungsrisiko—Wechselkursänderungen können die Anlagegewinne schmälern beziehungswiese Verluste erhöhen. Schwellenmarktrisiko—Die Märkte der Schwellenländer sind weniger etabliert als die Märkte der Industrieländer und bergen daher höhere Risiken. Risiko in Verbindung mit Auslandsinvestitionen—Investitionen in anderen Ländern als dem Wohnsitzland können aufgrund von negativen Wechselkurseffekten, Unterschieden in der Marktstruktur und Liquidität sowie länderspezifischen, regionalen und wirtschaftlichen Entwicklungen mit einem höheren Risiko verbunden sein. Zinsrisiko—Wenn die Zinsen steigen, verlieren Anleihen in der Regel an Wert. Dieses Risiko ist im Allgemeinen umso größer, je länger die Laufzeit einer Anleihe und je höher ihre Kreditqualität. Anlageportfoliorisiko—Anlagen in einem Portfolio sind mit bestimmten Risiken verbunden, denen ein Anleger bei einer Direktanlage an den Märkten nicht ausgesetzt wäre. Risiko in Verbindung mit Immobilienwerten—Immobilien und damit verwandte Anlagen können von allen Faktoren negativ betroffen sein, die eine Wertminderung einer bestimmten Lage oder eines einzelnen Objekts bewirken. Small‑ und Mid-Cap-Risiko—Aktien von Unternehmen mit geringer und mittlerer Marktkapitalisierung (Small und Mid Caps) können stärkeren Kursschwankungen unterliegen als Aktien größerer Unternehmen (Large Caps). Risiko in Bezug auf den Anlagestil —Die Beliebtheit verschiedener Anlagestile kann sich je nach Marktumfeld oder Anlegerstimmung ändern. Operationelles Risiko cBetriebsausfälle könnten zu Störungen des Portfoliobetriebs oder finanziellen Verlusten führen.

ESG- und Nachhaltigkeitsrisiken —Der Wert der Anteile und die Performance des Fonds können durch ESG- und Nachhaltigkeitsrisiken wesentlich geschmälert werden.Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

April 2021 / INVESTMENT INSIGHTS

Yoram Lustig ist Head of Multi-Asset Solutions, EMEA im Bereich Multi Asset.

Michael Walsh ist ein in London ansässiger Solutions Strategist im Multi-Asset Solutions-Team für EMEA.