Maggio 2021 / INVESTMENT INSIGHTS

Nuovo taper tantrum? No, grazie

La Fed potrebbe muovere i primi passi verso il tapering quest'estate.

Punti chiave

- È probabile che la Fed annunci un tapering (riduzione degli acquisti di asset) ben prima di iniziare ad aumentare i tassi.

- Con il rallentamento della crescita occupazionale di aprile, è probabile che la Fed muoverà i primi passi verso il tapering non prima dell'estate.

- Anche se vedremo un po' di volatilità quando la Fed inizierà a rimuovere gli stimoli, non prevediamo una ripetizione del "taper tantrum" del 2013.

Se la salute dell'economia statunitense continuerà a migliorare al ritmo attuale anche nei prossimi mesi, gli investitori dovranno prepararsi a una graduale normalizzazione della politica della Federal Reserve. Tuttavia, il modo esatto in cui si muoverà la Fed rimane incerto, così come la forza della ripresa economica.

Un buon tapering prima di aumentare i tassi

Man mano che la Fed ritirerà lo straordinario stimolo monetario, sembra altamente probabile che i policymaker della Banca Centrale si muoveranno in maniera simile a quanto fatto in seguito alla crisi finanziaria globale (GCF) del 2008-2009. Riteniamo che, con largo anticipo rispetto all'aumento dei tassi, il Federal Open Market Committee (FOMC) ridurrà prima di tutto i massicci acquisti mensili di Treasury (80 miliardi di dollari USA) e di titoli garantiti da ipoteca (40 miliardi di dollari), rimuovendo in parte anche la pressione sui tassi di interesse a lungo termine.

La Fed ha specificato che queste misure saranno prese in risposta ai risultati economici realizzati: gli acquisti di asset non saranno ridotti "fino a quando non saranno stati compiuti ulteriori progressi sostanziali verso gli obiettivi di massima occupazione e stabilità dei prezzi fissati dal FOMC". La Fed ha anche affermato che raggiungere questi obiettivi richiederà "un po' di tempo", ma che il FOMC comunicherà con largo anticipo quando l'economia sarà sulla strada giusta per progredire ancora.

Il miglioramento del mercato del lavoro

Ma qual è tasso di miglioramento che il FOMC potrebbe giudicare adeguato per un "sostanziale progresso" dell'economia? E quanti mesi dovrebbe durare tale miglioramento per far sì che il comitato giudichi che effettivamente è già trascorso “un po' di tempo”?

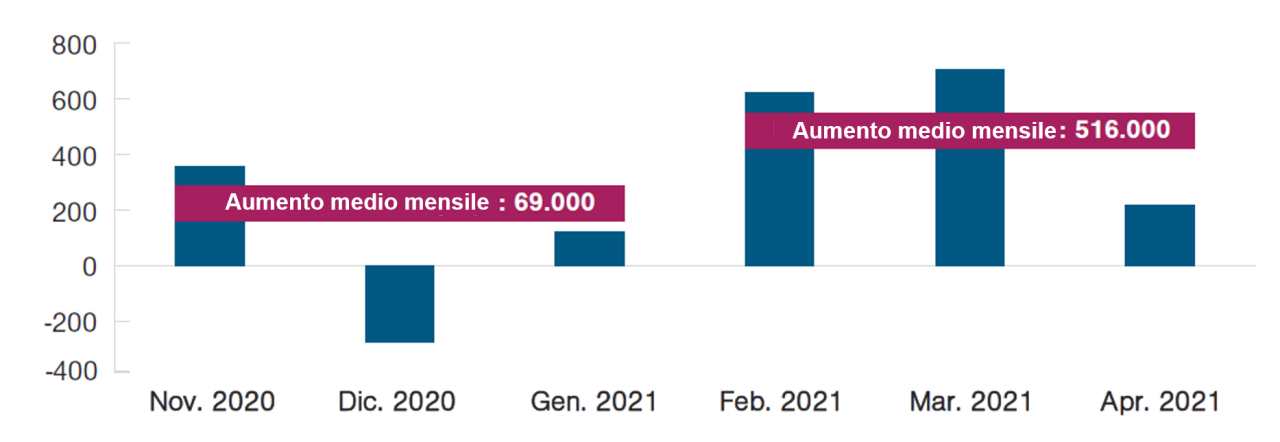

La crescita del lavoro accelera a febbraio

(Fig.1) Variazione mensile delle buste paga non agricole nel settore privato (dati in migliaia)

Al 30 aprile 2021.

Fonte: Haver Analytics, Dipartimento del Lavoro degli USA.

Il presidente della Fed, Jerome Powell, ha chiarito a marzo, in una conferenza stampa, che il ritmo di aumento dell'occupazione da novembre 2020 a gennaio 2021 (una media di 69.000 nuovi posti di lavoro al mese nel settore privato) non era sufficiente. Febbraio e marzo hanno mostrato un miglioramento sostanziale, con guadagni rispettivamente di 622.000 e 708.000 posti di lavoro. Powell ha parlato con soddisfazione di quest'ultimo dato alla conferenza stampa di aprile, ma era sicuramente meno entusiasta del risultato di aprile, che segnava un aumento di 218.000 posti di lavoro.

Segnali di tapering al meeting di luglio?

La politica monetaria della Fed si basa sui risultati, non sulle previsioni. Tuttavia, l'ultimo Riepilogo delle proiezioni economiche del Federal Open Market Committee (FOMC) suggerisce che la maggioranza dei partecipanti prevede un aumento dei tassi nel 2024. Lavorando a ritroso, la sequenza temporale successiva alla crisi finanziaria globale suggerisce che la Fed potrebbe iniziare il tapering all'inizio del prossimo anno.

Se i responsabili politici ritengono che un rialzo dei tassi non arriverà prima del 2024, una replica del modello applicato dopo la crisi finanziaria globale suggerirebbe la fine degli acquisti di asset entro l'inizio del 2023. Gli acquisti di asset sono stati ridotti a zero nei primi 10 mesi del 2014, con il primo aumento dei tassi in arrivo a dicembre 2015.

Se il taper richiede un anno, sarebbe dovuto essere annunciato all'inizio dell'anno per poter partire all'inizio del 2022.

Dato che il periodo di tempo che preannuncia l'inizio del tapering è di circa sei mesi, è probabile che il primo segnale arriverà a breve.

In seguito alla crisi finanziaria globale, i responsabili delle politiche monetarie hanno segnalato per la prima volta l'arrivo del tapering a maggio 2013, quando l'allora presidente della Fed, Ben Bernanke, ha menzionato la possibilità di ridurre gli 85 miliardi di dollari di acquisti mensili di asset da parte della Banca Centrale nei "successivi incontri". Questa dichiarazione ha anticipato di sette mesi l'annuncio del FOMC di dicembre, che indicava che il tapering sarebbe iniziato a gennaio.

Ovviamente, questo "iter" dipende dai dati, e non dalla data, e presuppone che, se a maggio gli aumenti dei posti di lavoro nel settore privato riprenderanno il ritmo di febbraio e marzo di 665.000, il FOMC potrebbe riconoscere già nella riunione del 28 luglio che il mercato del lavoro è "sulla buona strada" per "ulteriori progressi sostanziali".

Ciò darebbe alla Fed la possibilità di iniziare il tapering all'inizio del prossimo anno, dopo otto-dieci mesi (che possono essere correttamente considerati "un po' di tempo") in cui sono stati ottenuti "ulteriori progressi sostanziali". Aprire la porta per un taper all'inizio del 2022 ridurrebbe anche il rischio che una rapida riacutizzazione dell'inflazione comprima l'intervallo tra la fine degli acquisti di asset e l'inizio dei rialzi dei tassi.

Improbabile un taper tantrum, ma i rischi rimangono

A dire il vero, ci sono rischi in qualsiasi approccio che la Fed potrebbe adottare. I commenti di Bernanke a maggio 2013 sono finiti sotto accusa di aver innescato un "taper tantrum" con diversi mesi di elevata volatilità nei mercati finanziari. Entrato da poco come membro del board della Federal Reserve quell'anno, in seguito Powell osservò che il taper tantrum aveva lasciato "cicatrici" su tutti coloro che lavoravano alla banca centrale.

Una ripetizione della dinamica sembra improbabile, in parte perché gli investitori hanno in mente il precedente del 2013. Il forte consensus del sondaggio della Fed di New York tra gli operatori di mercato e quelli primari indica che il tapering inizierà nel primo trimestre del 2022. Se questo è un riflesso accurato delle aspettative del mercato, è improbabile che un "Rapporto sui progressi" dell'estate induca un taper tantrum simile a quello visto nel 2013. Gli investitori probabilmente sono anche consapevoli del fatto che ci sono voluti due anni e mezzo per iniziare ad aumentare i tassi dopo i primi commenti di Bernanke.

Tuttavia, i tempi della Fed potrebbero essere ancora sotto esame. Se i policymaker dovessero muoversi verso il tapering anche a fronte di un miglioramento più graduale del mercato del lavoro rischierebbe di essere tacciati per "frettolosi". Le loro azioni possono anche essere lette come una convalida delle preoccupazioni sull'inflazione sottostante, tradendo le loro precedenti rassicurazioni sul fatto che qualsiasi esplosione di un'inflazione si sarebbe dimostrata temporanea.

In alternativa, se non dovessero muovere i primi passi nei prossimi mesi rischierebbero di essere accusati di avere aspettato troppo a lungo. Mentre il picco dell'inflazione ad aprile ha avuto i tratti distintivi di un effetto temporaneo dovuto alla riapertura dell'economia, le preoccupazioni degli investitori potrebbero aumentare se i dati di luglio e agosto non saranno più contenuti.

Narrativa sul mercato dei Treasury: segnali di tapering in estate

In una certa misura, il mercato dei Treasury USA, sia quelli non aggiustati per l'inflazione sia quelli protetti dall'inflazione (TIPS), sembra anticipare un segnale di tapering da parte della Fed alla riunione del FOMC di luglio o alla conferenza di Jackson Hole della Banca Centrale ad agosto. Questa narrativa di mercato incorpora la potenziale diffusione di dati economici solidi da maggio a luglio, nonché l'aspettativa che il processo dal "taper talk" al rialzo iniziale dei tassi coprirà almeno 18 mesi.

In questo scenario, in cui il prossimo ciclo di aumento dei tassi dovrebbe iniziare in meno di due anni, riteniamo che i rendimenti del Treasury si muoveranno leggermente al rialzo. Prevediamo i maggiori aumenti di rendimento nel segmento da cinque a sette anni. Con il rendimento dei Treasury a 30 anni probabilmente ancorato intorno al 2,5%, questa mossa ridurrebbe la differenza tra il cinque e il 30 anni, probabilmente appiattendo la relativa sezione della curva, mentre potrebbe portare a un irripidimento delle estremità più brevi.

I rendimenti dei TIPS seguiranno nel rialzo probabilmente quelli nominali, anche se i rendimenti a breve potrebbero muoversi leggermente di più. Le aspettative di inflazione del mercato, note come breakeven e misurate dalla differenza tra i rendimenti nominali dei Treasury e i TIPS, si muoveranno probabilmente in un range.

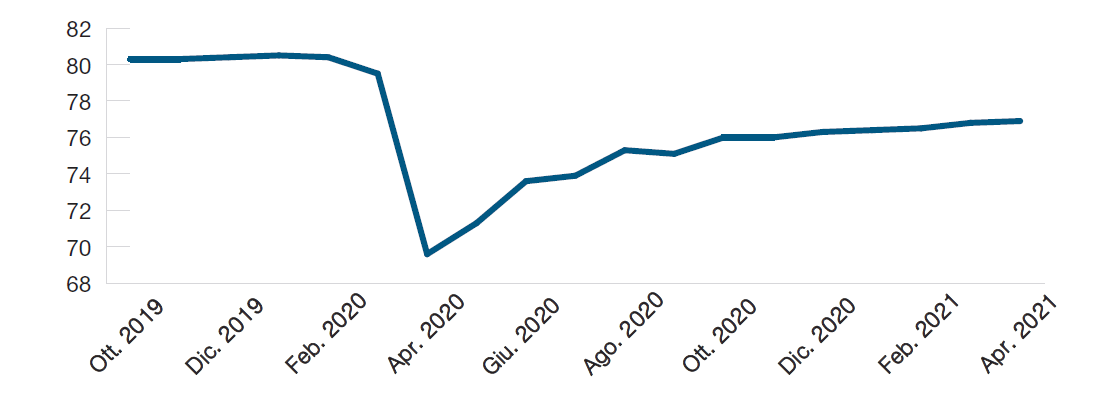

Continuano i progressi verso la piena occupazione

(Fig. 2) Rapporto occupazione-popolazione, età 25-54

Al 30 aprile 2021.

Fonte:

In questo scenario, le condizioni finanziarie1 si potrebbero restringere marginalmente, con periodi di volatilità generati dalla aspettative di una graduale rimozione degli stimoli da parte della Fed. Tuttavia, prevediamo che i dati economici rimarranno solidi per tutta l'estate, contribuendo a contenere la disruption, evitando così un altro taper tantrum.

La Fed potrebbe aspettare a parlare di tapering

Tuttavia, anche se i dati economici fino a luglio rimangono robusti, la Fed potrebbe scegliere di non dare un segnale chiaro sul tapering fino alla riunione del FOMC di settembre. Un ritardo che rafforzerebbe l'impegno della Banca Centrale a lasciare che l'economia prosperi fino a quando il mercato del lavoro non sarà completamente guarito dalla pandemia, anziché rimuovere gli stimoli per scongiurare preventivamente l'inflazione. In questo scenario, pensiamo che il rendimento del Treasury a 30 anni aumenterà, rompendo il livello del 2,5% e portando a un irripidimento generale della curva.

Le aspettative di inflazione più a breve termine probabilmente aumenteranno, con un conseguente maggiore irripidimento della curva dei rendimenti reali (aggiustata per l'inflazione). Le condizioni finanziarie si allenterebbero in linea con le mosse della Fed consentendo all'economia di surriscaldarsi, stimolando ulteriormente la crescita.

Dati deludenti potrebbero portare a un ritorno ai modelli successivi alla crisi finanziaria globale

Se i dati economici saranno più deboli del previsto durante l'estate, è probabile che i responsabili politici della Fed non daranno alcun tipo di segnale di tapering, né rilasceranno dichiarazioni. Ciò potrebbe provocare un appiattimento della curva dei rendimenti dei Treasury nominali, l'erosione del premio per il rischio di inflazione e la diminuzione dei rendimenti più a lungo termine. E molto probabilmente diminuiranno anche i rendimenti reali.

In questo scenario, la crescita economica inizierà ad assomigliare alla lunga ripresa successiva alla crisi finanziaria globale, anziché al rapido rimbalzo ampiamente previsto dopo i lockdown imposti dalla pandemia nel 2020 e all'inizio del 2021. Ciò probabilmente farebbe tornare i breakeven al loro modello di negoziazione successivo alla crisi finanziaria globale, in linea con le attività di rischio come azioni e obbligazioni societarie.

Concentrarsi sulla sostenibilità della crescita e sulle reazioni politiche

La Fed e i mercati del reddito fisso passeranno i prossimi mesi ad adattarsi all'atmosfera di una completa riapertura economica, mentre si spera che gli effetti nefasti della pandemia continuino a svanire. Vi è ancora una notevole incertezza sulla sostenibilità della crescita, e le reazioni della politica monetaria e fiscale alle variazioni della crescita non sono ancora state testate. In questo contesto, ci concentreremo sul monitoraggio degli indicatori di crescita economica e sulla reazione della politica monetaria. Il nostro obiettivo è determinare quale scenario di tapering da parte della Fed sia più probabile e aggiustare il posizionamento dei nostri portafogli per cercare di trarre vantaggio dai movimenti di mercato.

A cosa guardiamo

Seguiremo i negoziati politici riguardanti i piani dell'amministrazione Biden per lavoro e famiglie (American Jobs e American Families Plans), nonché le loro proposte per incentivi alla spesa e aumenti delle aliquote fiscali. I negoziati, che prevediamo proseguiranno fino alla seconda metà del 2021, potrebbero portare a modifiche significative alla legislazione proposta. È probabile che l'equilibrio tra stimolo e aumento delle tasse nei testi finali delle leggi abbia un impatto sulle prospettive di crescita economica nel 2022 e oltre.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Maggio 2021 / INVESTMENT INSIGHTS

Alan Levenson è capo economista di T. Rowe Price per gli USA. Oltre a contribuire alla formulazione della strategia d'investimento nella divisione Fixed Income della società, supporta le attività di investimento e sviluppo clienti di T. Rowe Price nel suo complesso.