Mai 2021 / INVESTMENT INSIGHTS

Lektion gelernt: Wiederholung „Taper Tantrum“ unwahrscheinlich

Die Fed könnte in diesem Sommer erste Schritte zur Reduzierung der Assetaufkäufe ankündigen.

Auf den Punkt gebracht

- Auch wenn die Fed möglicherweise bald eine Reduzierung ihrer Kaufprogramme (Tapering) ankündigt, sind vorerst keine Zinserhöhungen in Sicht.

- Das Beschäftigungswachstum hat sich im April verlangsamt, sodass die Fed vor dem Sommer kein Tapering-Signal an die Märkte senden dürfte.

- Wir glauben, dass ein schrittweises Zurückfahren der expansiven US-Geldpolitik an den Finanzmärkten für Volatilität sorgen wird, halten eine Wiederholung des „Taper Tantrum“ von 2013 aber für unwahrscheinlich.

Sollte sich die US-Wirtschaft in den kommenden Monaten in unverändertem Tempo weiter erholen, werden sich die Anleger auf eine allmähliche Normalisierung der US-Geldpolitik einstellen müssen. Indes ist der genaue Fahrplan der Fed noch unbekannt – ebenso wie die Stärke des bevorstehenden Wirtschaftsaufschwungs. In diesem Beitrag erläutern wir, mit welchen Szenarien wir in den beiden Punkten rechnen und wie wir unsere Portfolios darauf ausrichten.

Zinserhöhungen sind erst lange nach dem Tapering zu erwarten

Wenn die Fed ihre außergewöhnlich lockere Geldpolitik allmählich zurückfährt, dürfte sie einen ähnlichen Kurs verfolgen wie nach der globalen Finanzkrise 2008/2009. So gehen wir davon aus, dass der Offenmarktausschuss (FOMC) zunächst den massiven monatlichen Aufkauf von Staats- und Hypothekenanleihen im Volumen von 80 bzw. 40 Milliarden US-Dollar reduzieren wird, um den Abwärtsdruck auf die Langfristzinsen zu verringern, bevor Zinserhöhungen in Betracht gezogen werden.

Die Fed hat bereits angekündigt, dass sie ihre Entscheidungen auf Grundlage der tatsächlichen Wirtschaftsdaten treffen und die Kaufprogramme erst dann herunterfahren wird, wenn „substanzielle weitere Fortschritte“ auf dem Weg zu Vollbeschäftigung und Preisstabilität erreicht sind. Zudem haben die Währungshüter erklärt, dass solche Fortschritte „einige Zeit brauchen werden“. Das FOMC will jedoch rechtzeitig ankündigen, wenn es solche „substanziellen weiteren Fortschritte“ erkennt.

Messwerte für den Fortschritt auf dem Arbeitsmarkt

In welchem Tempo aber müsste sich die Wirtschaft verbessern, damit die Fed „substanzielle weitere Fortschritt“ feststellt? Und wie viele Monate hat der FOMC im Sinn, wenn er von „einiger Zeit“ spricht?

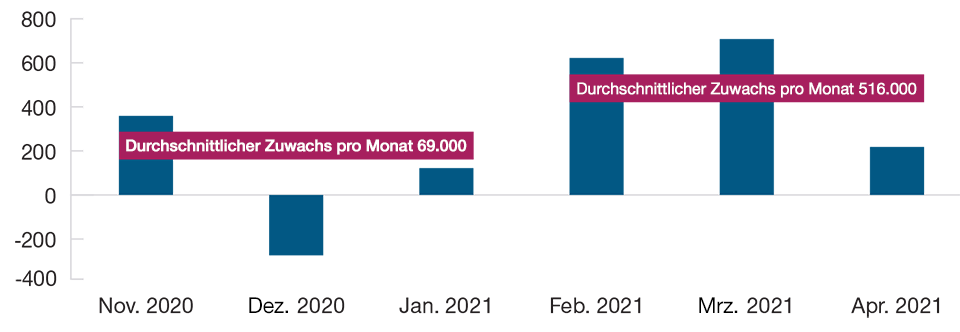

Das Beschäftigtenwachstum hat sich im Februar beschleunigt

Abbildung 1: Monatliche Veränderung der Beschäftigtenzahlen außerhalb der Landwirtschaft (in Tausend)

Stand: 30. April 2021.

Quelle: US-Behörde für Arbeitsmarktstatistik (Bureau of Labor Statistics), Haver Analytics

Fed-Chef Powell machte auf der Pressekonferenz im März deutlich, dass das Tempo der Beschäftigungszuwächse von November 2020 bis Januar 2021 (im privaten Sektor durchschnittlich 69.000 neue Arbeitsplätze pro Monat) nicht ausreicht. Im Februar und März gewann der Arbeitsmarkt mit 622.000 bzw. 708.000 neuen Stellen pro Monat jedoch deutlich an Fahrt, was Powell auf der Pressekonferenz im April anerkennend würdigte. Im April fiel jedoch das Beschäftigungswachstum mit einem Plus von 218.000 wieder deutlich zurück.

Sendet die Fed das erste Tapering-Signal auf der Juli-Sitzung?

Die Fed stützt ihre Geldpolitik erklärtermaßen auf tatsächliche Ergebnisse, nicht auf Prognosen. Dennoch deuten die jüngsten Konjunkturprognosen des FOMC darauf hin, dass eine Mehrheit der Teilnehmer mit einer Zinserhöhung im Jahr 2024 rechnet. Blickt man auf die Zeit nach der Finanzkrise, so lässt sich daraus schließen, dass die Fed die Möglichkeit haben möchte, mit dem Tapering Anfang des nächsten Jahres zu beginnen:

Wenn die Währungshüter eine Zinserhöhung im Jahr 2024 eher für wahrscheinlich als für unwahrscheinlich halten, wären die Assetkäufe bis Anfang 2023 abgeschlossen – wenn man dem Muster nach der Finanzkrise folgt. Damals hat die Fed ihre Kaufprogramme in den ersten zehn Monaten des Jahres 2014 schrittweise auf null zurückgeführt und im Dezember 2015 erstmals an der Zinsschraube gedreht.

Wenn das Tapering auch dieses Mal ein Jahr dauert, müsste es über den Jahreswechsel angekündigt werden und Anfang 2022 beginnen.

Ein Vorlauf von etwa sechs Monaten zwischen der Ankündigung und dem tatsächlichen Start des Tapering lässt wiederum erwarten, dass die Fed das erste Tapering-Signal in den kommenden Monaten senden wird. In der Finanzkrise war das im Mai 2013 der Fall: Damals erwähnte der amtierende Fed-Chef Bernanke die Möglichkeit, die monatlichen Anleihekäufe in Höhe von 85 Milliarden US-Dollar in „den nächsten Sitzungen“ zu reduzieren. Dieses Tapering-Signal erfolgte also sieben Monate vor der Mitteilung des FOMC im Dezember, dass die Notenbank im Januar mit dem Tapering beginnen werde.

Natürlich ist der Zeitplan der Währungshüter daten- und nicht datumsabhängig. Und er lässt erwarten, dass das FOMC auf seiner Sitzung am 28. Juli bestätigen wird, dass der Arbeitsmarkt „auf dem Weg“ zu „substanziellen weiteren Fortschritten“ ist, wenn sich das Tempo der Stellenzuwächse im privaten Sektor im Mai wieder dem Durchschnitt von Februar bis März von 665.000 neuen Jobs annähern sollte.

Folglich könnte die Fed Anfang des nächsten Jahres mit dem Tapering beginnen. Dabei wären acht bis zehn Monate „eine gewisse Zeit“, um „substanzielle weitere Fortschritte“ zu erzielen. Die Möglichkeit eines Tapering Anfang 2022 würde zudem das Risiko verringern, dass ein stärkerer Inflationsschub dafür sorgt, dass die Zinsen nach Beendigung der Assetkäufe schneller angehoben werden müssen.

Ein „Taper Tantrum 2.0“ ist unwahrscheinlich, aber es bestehen Risiken

Natürlich ist dieser Ansatz der US-Notenbank mit Risiken verbunden – wie es bei jedem anderen Ansatz auch der Fall wäre. Die Äußerungen des damaligen Fed-Chefs Bernanke im Mai 2013 wurden weithin für das darauffolgende Taper Tantrum verantwortlich gemacht, das an den Finanzmärkten monatelang für hohe Volatilität gesorgt hatte. Zwar spielten damals der Regierungsstillstand im Oktober 2013 und andere Faktoren ebenfalls eine Rolle. Dennoch räumte Powell, damals noch relativ neues Fed-Mitglied, später ein, dass das Taper Tantrum „Narben“ bei allen Mitarbeitern der Fed hinterlassen habe.

Eine Wiederholung des Taper Tantrum scheint unwahrscheinlich – unter anderem, weil die Anleger den Präzedenzfall von 2013 noch gut in Erinnerung haben. Eine Umfrage der Zentralbank von New York unter Marktteilnehmern und Primärhändlern zeigt, dass der breite Konsens von einem Tapering-Start im ersten Quartal 2022 ausgeht. Sofern dies die Markterwartungen korrekt widerspiegelt, dann dürfte ein „Fortschrittsbericht“ im Sommer kein Taper Tantrum wie im Jahr 2013 auslösen, zumal sich die Anleger auch noch gut daran erinnern dürften, dass die Fed den Zinserhöhungszyklus erst zweieinhalb Jahre nach Bernankes ersten Äußerungen eingeläutet hat.

Das Timing der Fed könnte jedoch für Unsicherheit sorgen: Sofern die Währungshüter die ersten Schritte in Richtung Tapering ankündigen, obwohl sich der Arbeitsmarkt langsamer erholt als erwartet, könnte dies als präventive Maßnahme oder als Reaktion auf Inflationssorgen gedeutet werden – und als Statement, dass die Notenbank die steigende Inflation nicht länger als vorübergehend einstuft.

Sollte die Fed in den nächsten Monaten aber untätig bleiben, würde sie riskieren, dass die Märkte sie als zu zögerlich bewerten. Während die steigende Verbraucherpreisinflation im April tatsächlich als vorübergehender Effekt aufgrund der beginnenden Konjunkturerholung gesehen werden kann, dürften die Inflationssorgen der Anleger wachsen, wenn sich die Teuerungsrate im Juli und August nicht abschwächt.

Der Markt für US-Treasuries erwartet offenbar im Sommer ein Tapering-Signal

Bis zu einem gewissen Grad scheint der Markt für Treasuries – sowohl nominale (nicht inflationsbereinigte) als auch inflationsgeschützte US-Staatsanleihen (TIPS) – ein Tapering-Signal der Fed entweder auf der FOMC-Sitzung im Juli oder auf der Zentralbankkonferenz in Jackson Hole im August zu erwarten. Diese Annahme stützt sich unter anderem offenbar auf die Erwartung einer starken Wirtschaftserholung von Mai bis Juli und einem Zeitfenster zwischen der Aussendung des ersten Tapering-Signals bis zur ersten Zinserhöhung von mindestens 18 Monaten.

In diesem Szenario, das von einer ersten Zinserhöhung in knapp zwei Jahren ausgeht, dürften die Treasury-Renditen etwas anziehen, vor allem bei 5- bis 7-jährigen Papieren. Da die Rendite für 30-jährige US-Treasuries bei rund 2,5 Prozent verankert scheint, würde damit die Differenz zwischen Papieren mit 5-jähriger und Papieren mit 30-jähriger Laufzeit sinken. In der Folge würde sich die Renditekurve in diesem Spektrum verflachen, während sie am kürzeren Ende steiler werden dürfte.

Die Renditen für TIPS würden dabei voraussichtlich den nominalen Renditen nach oben folgen, mit einer etwas stärkeren Ausprägung bei den kurzen Laufzeiten. Die Inflationserwartung des Marktes („Breakeven“), also die Differenz zwischen den Renditen für nominale Treasuries und TIPS mit ähnlicher Laufzeit, dürfte sich daher nur geringfügig verändern.

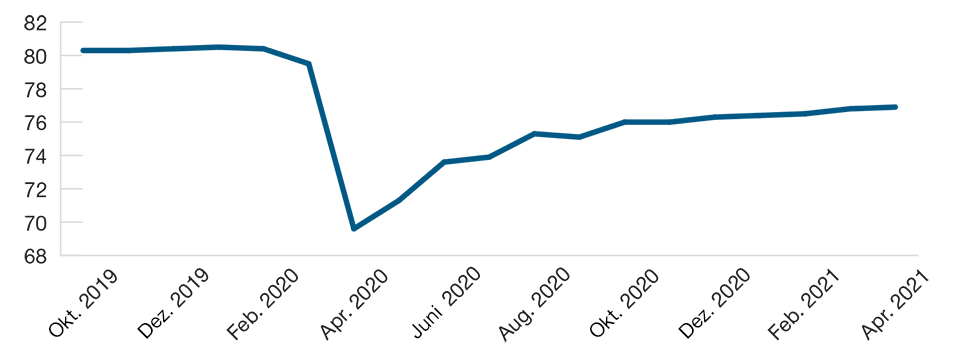

Der US-Arbeitsmarkt ist weiter auf Kurs Richtung Vollbeschäftigung

Abbildung 2: Beschäftigungsquote der Bevölkerung im Alter zwischen 25 und 54 Jahren

Stand: 30. April 2021.

Quelle: US-Behörde für Arbeitsmarktstatistik (Bureau of Labor Statistics), Haver Analytics

In diesem Szenario würden sich die Finanzierungsbedingungen1 etwas verschärfen. Zugleich rechnen wir an den Finanzmärkten mit phasenweisen Turbulenzen und Volatilitätsschüben, da sich die Anleger auf eine allmähliche Reduzierung der expansiven US-Geldpolitik umstellen. Wir glauben jedoch, dass sich die Wirtschaft bis zum Sommer weiter robust entwickelt, weshalb solche Turbulenzen kaum problematisch sein dürften und ein Taper Tantrum 2.0 unwahrscheinlich scheint.

Trotz starker Wirtschaftsdaten könnte die Fed mit einem Taper-Signal noch abwarten

Selbst bei anhaltend robusten Wirtschaftsdaten bis Juli könnte die Fed jedoch mit einem eindeutigen Tapering-Signal bis zur FOMC-Sitzung im September abwarten. Eine solche Verzögerung würde die Zusage der Zentralbank bekräftigen, die Wirtschaft heißlaufen zu lassen, bis sich der Arbeitsmarkt deutlich von der Pandemie erholt hat, anstatt die lockere Geldpolitik zurückzufahren, um präventiv gegen eine steigende Inflation zu kämpfen. Wir glauben, dass die Rendite für 30-jährige US-Treasuries in diesem Szenario auf über 2,5 Prozent steigen würde, was eine steilere Renditekurve zur Folge hätte.

Zudem dürften die kurzfristigen Inflationserwartungen steigen, und die reale (inflationsbereinigte) Zinsstrukturkurve würde sich wahrscheinlich stark versteilern. Die Finanzierungsbedingungen würden sich, übereinstimmend mit einer Geldpolitik, die ein Heißlaufen der Wirtschaft toleriert, lockern, was das Wachstum zusätzlich befeuern würde.

Schwächere Daten könnten eine Rückkehr zu den Mustern nach der Finanzkrise bewirken

Sollten die Wirtschaftsdaten bis zum Sommer schwächer ausfallen als erwartet, dürfte die Fed mit einer Aussage oder einem Signal zum Tapering abwarten. Dies würde voraussichtlich zu einer Abflachung der Renditekurve für nominale Staatsanleihen führen, da die Erwartungen an eine starke Wirtschaftserholung schwinden, die Inflationsrisikoprämie stark sinkt und die längerfristigen Renditen nachgeben. Die Realrenditen würden wahrscheinlich über die gesamte Renditekurve hinweg sinken.

In diesem Szenario würde das Wirtschaftswachstum eher der langwierigen Erholung nach der Finanzkrise ähneln als einem weithin erwarteten schnellen Aufschwung nach den Corona-Lockdowns im Jahr 2020 und Anfang 2021. Dies würde wahrscheinlich dazu führen, dass die Breakeven-Inflationsrate in das Muster aus der Zeit nach der Finanzkrise zurückkehrt und im Einklang mit Risikoassets wie Aktien und Unternehmensanleihen gehandelt wird, was seit Beginn der Pandemie bis zu einem gewissen Grad anders war.

Fokus auf Nachhaltigkeit des Wachstums und den politischen Reaktionen

Die Fed und die Anleihemärkte werden sich in den nächsten Monaten an das veränderte Umfeld mit einer wieder geöffneten Wirtschaft und – hoffentlich – einem weiter nachlassenden Pandemiegeschehen anpassen. Nach wie vor besteht erhebliche Unsicherheit in Bezug auf die Nachhaltigkeit des Wachstums. Zugleich gibt es keinerlei Blaupause, um einzuschätzen, wie sich die geld- und fiskalpolitischen Reaktionen auf das Wachstum auswirken werden. Wir konzentrieren uns in diesem Umfeld weiterhin auf die Indikatoren für das Wirtschaftswachstum und die politischen Reaktionen. Unser Ziel ist es, möglichst genau abzuschätzen, wie und wann die Fed ihre Kaufprogramme zurückfährt, um unsere Portfolios entsprechend darauf auszurichten.

Was jetzt wichtig ist

In unserem Fokus stehen zurzeit unter anderem die politischen Verhandlungen in Bezug auf die Pläne der Biden-Regierung „American Jobs“ bzw. „American Families“ und die vorgesehenen Konjunkturprogramme und Steuererhöhungen. Diese Verhandlungen, die bis weit in die zweite Jahreshälfte 2021 andauern dürften, könnten erhebliche Änderungen an den Gesetzesentwürfen zur Folge haben. In welchem Maße in den endgültigen Gesetzen letztlich eine Balance zwischen Konjunkturhilfen und Steuererhöhungen gefunden wird, dürfte für die Wachstumsaussichten im Jahr 2022 und darüber hinaus von wesentlicher Bedeutung sein.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Mai 2021 / INVESTMENT INSIGHTS

Mai 2021 / INVESTMENT INSIGHTS