Gennaio 2021 / INVESTMENT INSIGHTS

Trovare "value" di qualità nei mercati emergenti

La divergenza tra value e growth potrebbe raggiungere il picco

Punti chiave

- Cerchiamo titoli "trascurati" nei mercati emergenti che crediamo siano sottovalutati, poco presenti nei portafogli, e con un significativo potenziale di upside, ovvero di profitto.

- Dopo il sell-off globale legato alla pandemia e i conseguenti scostamenti nel mercato, abbiamo identificato le migliori opportunità di investimento nei titoli ciclici "Covid-off".

- Il 2020 è stato un anno molto difficile per la nostra strategia, anche se le enormi misure di stimolo dovrebbero aiutare a rilanciare le economie e consentire la ripresa dei titoli value.

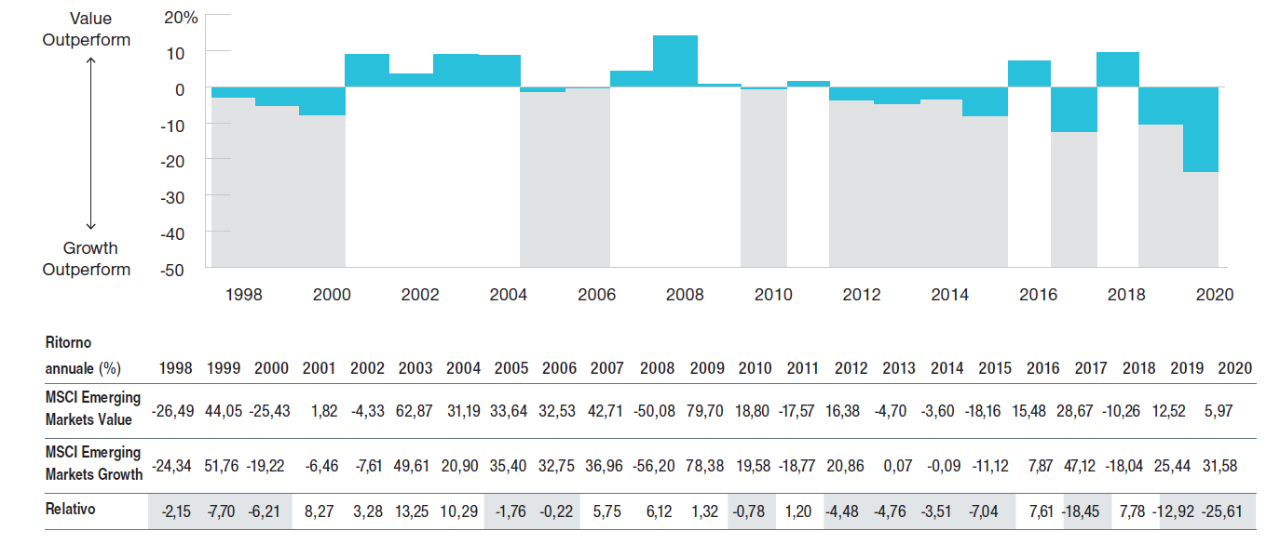

I fondi value - globali, ma anche quelli con focus sui mercati sviluppati e sugli emergenti - hanno vissuto un periodo avverso nel 2020. A livello globale, i titoli value più sensibili al ciclo economico hanno sottoperformato durante la pandemia da coronavirus, come era prevedibile. Le società value tendono a essere posizionate in settori tradizionali e per continuare a generare utili hanno bisogno che l'attività economica sia in crescita. Con le economie quasi ferme durante i lockdown, queste società non sono state in grado di far crescere i profitti. Inoltre, contrariamente all'esperienza storica, non sono neanche riuscite a rimbalzare nelle prime fasi di ripresa dell'economia. Dal punto di vista degli utili relativi, la pandemia ha potenziato l'e-commerce, il cloud computing, i servizi online e l'intrattenimento, favorendo molti dei titoli Internet growth a grande capitalizzazione che già prima della pandemia erano i leader del mercato. Il risultato è stato una ripresa caratterizzata da una leadership settoriale concentrata e da un'ampiezza limitata, che è stata trainata dagli scambi intensi sui titoli beneficiari del COVID-19, oltre che da fattori più strettamente legati alla contrapposizione tra value e growth. Nei mercati emergenti, il growth aveva sovraperformato il value con un margine record nel 2020. Si tratta della più grande divergenza di stile mai vista nella storia (Figura 1).

Lo shock 2020 della recessione globale è stato causato dalle risposta al coronavirus e non dall'accumulo di squilibri macroeconomici, che di solito sono la causa delle crisi più tradizionali. In quanto tale, è probabile che lo shock, seppure profondo, sia relativamente breve, con una ripresa delle economie strettamente dipendente dall'efficacia delle campagne di distribuzione dei vaccini contro il coronavirus. Da questo punto di vista, è incoraggiante il fatto che quest'anno siano già disponibili diversi vaccini per una distribuzione capillare. Se si sommano i piani di produzione delle principali società farmaceutiche coinvolte, la produzione globale potrebbe essere di circa 8,5 miliardi di dosi nel 2021, sufficienti per vaccinare potenzialmente oltre la metà della popolazione mondiale.

La divergenza tra growth e value sui mercati emergenti è a livelli estremi

(Fig.1) Divergenza tra growth e value (%)

Dati al 31 dicembre 2020.

La performance passata non è un indicatore affidabile della performance futura.

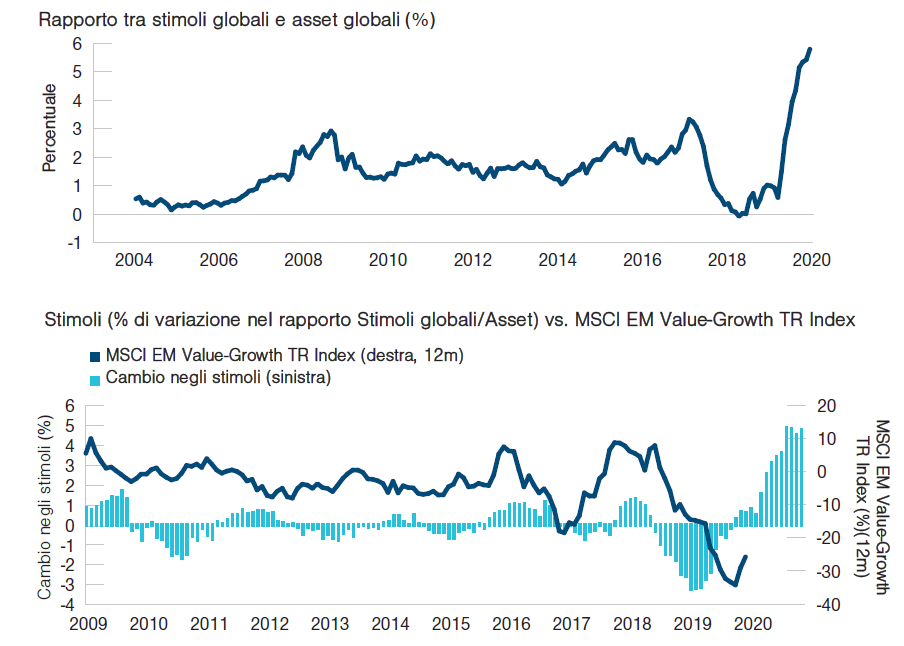

E se inizialmente la crisi da coronavirus ha spinto la divergenza tra titoli value e growth ai massimi storici, l'ultima parte dell'anno è stata dominata più che altro dalle dinamiche di trading su titoli beneficiari e perdenti della pandemia. Si tratta di un meccanismo legato a un singolo fattore e che, a nostro avviso, dà prova della grande disconnessione dal mercato che stiamo sperimentando. Le azioni che erano percepite come "COVID-off", cioè penalizzate dal Covid, sono state vendute indiscriminatamente, mentre gli investitori hanno inseguito in modo frenetico le azioni beneficiarie, cioè "Covid-on". Tuttavia, anche titoli growth più tradizionali, come cosmetici, giochi e operatori aeroportuali, sono stati venduti indipendentemente dai fondamentali. Prevediamo che lo stimolo politico globale senza precedenti introdotto in risposta alla crisi continuerà ad avere un impatto positivo sulle economie nel 2021, poiché gran parte dei aiuti in denaro non sono stati spesi, ma rimangono sui conti correnti delle persone. Man mano che i vaccini diventeranno disponibili in forma più capillare, le imprese e i consumatori dovrebbero acquisire maggiore fiducia, consentendo una normalizzazione dei comportamenti economici e sociali a livello globale (Figura 2). A quel punto, una ripresa economica più ampia dovrebbe portare allo scioglimento di molte delle dinamiche di selezione "Covid-on/Covid-off" dello scorso anno, supportando anche una rotazione del mercato dal growth al value. Nel 2020, i titoli ciclici/old economy sono stati molto trascurati, e oggi rappresentano un'opportunità. Non c'è alcuna giustificazione in questo scarso interesse verso le azioni value, dal momento che molte di esse mostrano bilanci solidi e un'elevata generazione di cash flow, per di più con la prospettiva che l'impatto economico dello shock da coronavirus possa svanire con un'ampia distribuzione dei vaccini.

Come scovare le azioni emergenti in cui investire

Riteniamo che un gestore attivo che cerca di identificare le società appena descritte tramite un approccio disciplinato bottom-up abbia maggiori probabilità di avere successo rispetto a un approccio passivo e indicizzato al value dei mercati emergenti. Invece di concentrarci su un particolare indice e su schemi quantitativi, preferiamo investire con un approccio bottom-up, osservando attentamente ciò che riteniamo possa guidare il prezzo di ogni titolo in portafoglio. Poiché riteniamo che acquistare a buon mercato e aspettare il ritorno del value su valori mediani non sia una buona strategia nei mercati emergenti, il nostro punto di partenza non è la valutazione. La nostra tesi di investimento principale è che ci sono molte ottime opportunità value sull'equity emergente che tendono a essere "dimenticate" o trascurate dai principali fondi azionari specializzati sulle aree in via di sviluppo.

Un enorme stimolo globale può innescare una rotazione verso il value

(Fig. 2) I titoli value e growth dei mercati emergenti rispondono agli stimoli con tempistiche diverse

Dati al 30 novembre 2020.

Fonte: Bloomberg Finance LP, Bank of International Settlements / Haver Analytics. Vedi la sezione Informazioni aggiuntive per informazioni sui dati MSCI.

Tendiamo a concordare sul fatto che il peggiore 25% dei titoli emergenti includa spesso delle "trappole value" che vengono giustamente ignorate dagli investitori stranieri. Ma nei successivi due quartili, in cui si inseriscono titoli che possono essere considerati di qualità media sui mercati emergenti, ci saranno sempre alcune azioni pronte a entrare in quel 25% che include le società di maggiore qualità, e che quindi sono destinate a rivalutarsi nel tempo (allo stesso tempo, altre azioni finiranno invece nella pattuglia dei titoli di minore qualità). Pertanto, ci piace cercare società emergenti nei quartili intermedi che stiano affrontando con successo i problemi alla base delle passate sottoperformance e il cui management appare fiducioso sul miglioramento dei risultati futuri (Figura 3). Questi titoli possono essere definiti come "dimenticati" o trascurati dalla maggior parte dei gestori specializzati in mercati emergenti. Cerchiamo segnali di miglioramento dei fondamentali che possano aiutare un titolo emergente a passare da una qualità media a una buona.

Una forte crescita dei ricavi potrebbe non essere necessaria per i titoli value dei mercati emergenti

(Fig. 3) I driver potenziali di rivalutazione dei titoli value

Dati al 31 dicembre 2020.

Non investiamo in base a un catalizzatore (una tantum) di breve termine. Piuttosto, cerchiamo di puntare sui cambiamenti che riteniamo possano portare nel tempo a un miglioramento dei fondamentali. Il cambiamento può essere una dinamica specifica dell'azienda (per esempio, riduzione dei costi, cambi nella gestione, disinvestimenti) o esterna (consolidamento del settore, avvicendamenti al governo che portano a una migliore gestione dell'economia). Riteniamo che questi titoli trascurati possano beneficiare di una forte rivalutazione. Siamo anche alla ricerca di fattori in grado di agire da buffer, come un bilancio solido, che possa fornire una forma di supporto contro i ribassi potenziali, fungendo da "ancora" per azioni che sono già "a buon mercato", un aspetto che a sua volta implica un profilo di rischio asimmetrico potenzialmente favorevole.

Nelle avversità si trovano le opportunità

Dato che gli investitori hanno prevalentemente inseguito i titoli beneficiari del Covid, molti non hanno tenuto conto dei solidi fondamentali dei titoli della old economy, fornendoci un terreno di caccia molto fertile. Un'analisi approfondita dei bilanci delle società dei mercati emergenti ha rivelato la loro solidità nella maggior parte dei settori ciclici, per esempio le banche, i settori dell'energia e dei materiali, che hanno tipicamente fondamentali forti e un basso rischio di ricapitalizzazione. I solidi fondamentali bottom-up, insieme al cambiamento strutturale nel modo in cui i governi hanno adottato politiche di stimolo fiscale durante la crisi da coronavirus, a nostro avviso forniscono gli ingredienti per un cambio di stile nel breve termine, e forse anche nel lungo.

Per la prima volta dall'inizio della strategia, assistiamo a un cambiamento fondamentale a supporto di una rotazione di stile.

In passato, abbiamo visto governi e banche centrali dei mercati sviluppati pompare molto denaro in banche e aziende, al fine di ricapitalizzare i bilanci delle società più deboli. È stato il caso del Giappone negli anni '90 e delle economie occidentali dopo il collasso di Lehman Brothers. Questo tipo di stimolo non è però riuscito a produrre un effetto moltiplicatore nelle relative economie. Ora, dopo il Covid, crediamo che qualcosa sia cambiato: i governi si sono resi conto che i tassi di interesse bassi da soli non sono sufficienti per riavviare la ripresa. E, questa volta, sono stati destinati pochissimi soldi alle società in difficoltà. A livello globale, a parte alcune compagnie aeree, i governi non sono intervenuti quasi mai in salvataggi settoriali, puntando invece a sostenere i consumatori e riteniamo che questo possa probabilmente tradursi in un effetto moltiplicatore visibile che potrebbe a sua volta avvantaggiare settori e azioni finora penalizzati. Questo aspetto offre il tipo di cambiamento esterno su cui cerchiamo di investire.

Outlook

Siamo del parere che l'attuale (estrema) divergenza growth/value si rivelerà poco sostenibile. A un certo punto, è probabile che gli stimoli monetari e fiscali senza precedenti dispiegati da governi e banche centrali per far fronte alla crisi da coronavirus si traducano in una dinamica di reflazione globale, in grado di innescare un rimbalzo sostenuto dei titoli value. Dalla nascita della strategia fino all'inizio della crisi da coronavirus, il nostro portafoglio è stato orientato verso l'area "core" dell'universo value. I cambiamenti estremi del 2020 nei mercati ci hanno spinto però a favorire un'esposizione più profonda su questo universo. Riteniamo che nel 2021 si stiano creando le condizioni per alimentare un contesto fortemente favorevole per gli investitori value esposti sugli emergenti.

I mercati dei Paesi in via di sviluppo hanno attraversato un periodo difficile, in cui sono stati particolarmente impopolari come asset class, soprattutto nel primo trimestre dello scorso anno, quando la pandemia ha iniziato ad accelerare in tutto il mondo. Tant'è che, come asset, i mercati emergenti globali hanno registrato 35 settimane consecutive di deflussi. Ma siamo del parere che queste piazze possano riprendersi prima di quelle sviluppate, poiché molti dei Paesi emergenti non hanno implementato lockdown estesi e, di conseguenza, stanno già sperimentando una ripresa a forma di V. Nella maggior parte dei mercati emergenti, i governi non hanno effettivamente la capacità di imporre lockdown, perché c'è una grande economia informale e le persone non hanno risparmi da parte. I saldi di bilancio più deboli rendono inoltre difficile per i governi bloccare intere economie, poiché delle misure di sostegno ai consumatori analoghe a quelle adottate dai Paesi occidentali sarebbero inaccessibili. Di conseguenza, il deterioramento delle posizioni fiscali ha finito per diventare un fenomeno ciclico. Vediamo ora un miglioramento del prodotto interno lordo e dei conti pubblici, e da qui in poi speriamo in un percorso di ripresa.

A cosa guardiamo

Restiamo costruttivi nei confronti delle azioni dei mercati emergenti e stiamo cercando la conferma che il picco nella divergenza di performance tra titoli value e titoli growth sia stato ormai raggiunto. Ci aspettiamo una ripresa ciclica nei mercati emergenti, sostenuta da stimoli misurati, forti risparmi delle famiglie, domanda dei consumatori e ritorno della spesa in conto capitale da parte delle imprese. I bilanci di molti settori ciclici come banche, energia e materiali sembrano avere fondamentali solidi con un basso rischio di ricapitalizzazione.

Rischi chiave - I seguenti rischi sono sostanzialmente rilevanti per la strategia evidenziata in questo materiale:

Le transazioni in titoli denominati in valute estere sono soggette a fluttuazioni dei tassi di cambio che possono influire sul valore di un investimento. I rendimenti possono essere più volatili di altri mercati più sviluppati a causa dei cambiamenti nelle condizioni di mercato, politiche ed economiche. Il portafoglio ha un rischio maggiore dovuto alla sua capacità di impiegare approcci sia growth sia value per perseguire un apprezzamento del capitale a lungo termine.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Gennaio 2021 / INVESTMENT INSIGHTS

Ernest Yeung si occupa di gestione di portafogli per le strategie International Small-Cap Equity ed Emerging Markets Value Stock di T. Rowe Price.