Gennaio 2024 / INVESTMENT INSIGHTS

Mettere all'opera il cash nel 2024

Esploriamo tre possibili scenari con il picco dei tassi d'interesse USA

Punti chiave

- Gli stimoli fiscali e monetari alimentati dalla pandemia hanno incrementato i risparmi delle famiglie e delle imprese statunitensi. Gran parte di questa liquidità è confluita nei fondi del mercato monetario.

- Poiché i tassi d'interesse statunitensi a breve termine hanno probabilmente raggiunto il massimo, riteniamo che la liquidità in uscita dai fondi del mercato monetario si sposterà probabilmente verso le obbligazioni a breve termine, almeno inizialmente.

- Tuttavia, la convinzione che l'economia statunitense sia destinata a un atterraggio morbido potrebbe attirare gli investitori verso le azioni, in particolare verso i settori che hanno perso terreno a causa delle preoccupazioni sui tassi.

Un muro di denaro incombe sui mercati finanziari statunitensi, sotto forma di un'enorme riserva di liquidità parcheggiata nei fondi del mercato monetario e in altri conti liquidi a breve termine. Dove si muoveranno questi fondi, e quando, potrebbe essere un fattore decisivo per la performance futura di azioni e obbligazioni.

La nostra conclusione è che la liquidità in cerca di rendimenti più elevati si sposterà probabilmente verso le obbligazioni a breve termine, visti i livelli di rendimento interessanti e il potenziale di apprezzamento dei prezzi quando i rendimenti scenderanno. Tuttavia, se le aspettative di un atterraggio morbido per l'economia statunitense diventeranno il consensus del mercato nel 2024, la liquidità potrebbe confluire anche nelle azioni, in particolare nei settori sensibili ai tassi che hanno sofferto maggiormente durante la campagna di inasprimento della Federal Reserve.

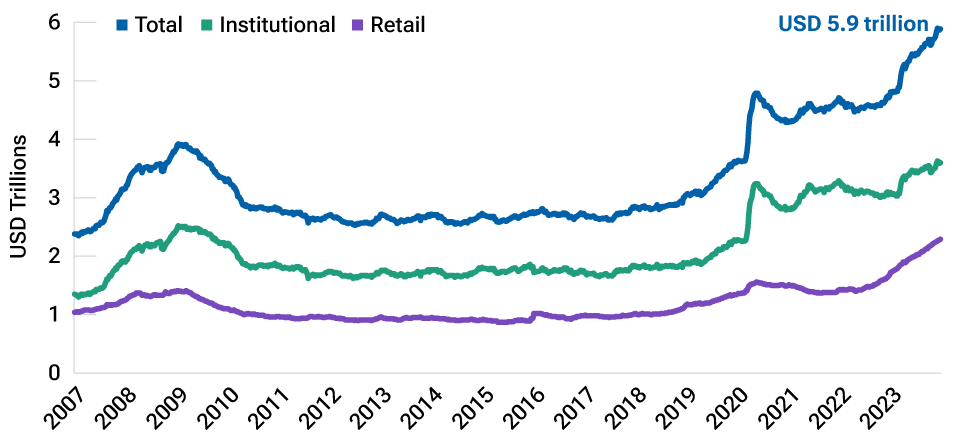

Gli importi potenziali in gioco sono senza precedenti in termini di dollari, anche se ancora al di sotto dei picchi precedenti come percentuale della capitalizzazione del mercato azionario statunitense. A metà dicembre 2023, i soli fondi del mercato monetario statunitensi detenevano quasi 6.000 miliardi di dollari di attività (Figura 1), con un aumento di oltre il 60% rispetto a dicembre 2019, alla vigilia della pandemia.

U.S. investors are flush with liquidity

(Fig. 1) U.S. money market fund assets.

As of December 27, 2023.

Source: Investment Company Institute.

In gran parte, l'impennata degli asset del mercato monetario è un'eredità della pandemia. I tassi di interesse prossimi allo zero e i massicci acquisti di obbligazioni da parte della Federal Reserve statunitense, insieme ai pesanti pagamenti di stimolo da parte del Tesoro degli Stati Uniti, hanno pompato una marea di denaro nel sistema finanziario. Le famiglie e le imprese hanno risparmiato gran parte di questo denaro e, nell'incertezza, lo hanno messo da parte in prodotti liquidi.

Sebbene la pandemia sia ormai nello specchietto retrovisore, negli ultimi anni gli investitori hanno avuto diversi altri incentivi a rimanere liquidi:

- L'aumento dell'inflazione e dei tassi ha portato a uno dei peggiori mercati obbligazionari della storia, rendendo gli asset a reddito fisso a lungo termine poco attraenti per gran parte del 2022 e nel 2023.

- In questo periodo, le azioni hanno generalmente ceduto insieme agli asset a reddito fisso, riducendo i vantaggi della diversificazione all'interno dei portafogli azionari/obbligazionari tradizionali.

- I rapidi rialzi dei tassi della Fed hanno fatto salire i rendimenti dei fondi del mercato monetario e dei conti a breve termine da quasi zero a oltre il 5%, migliorando la remunerazione della liquidità.

Uno sguardo ai cicli economici passati suggerisce che questa forte preferenza per la liquidità si attenuerà a un certo punto, soprattutto se l'economia statunitense eviterà una profonda recessione e la Fed si avvicinerà al taglio dei tassi. Gli spostamenti degli investitori potrebbero far affluire un'ondata di liquidità verso gli asset di rischio.

Tuttavia, la tempistica di questo movimento e le specifiche classi di attività che lo riceveranno dipenderanno da una serie di variabili difficili da prevedere, tra cui la direzione e il ritmo delle future mosse della Fed, le persistenti pressioni inflazionistiche, i rischi per la crescita economica e, non ultimo, il comportamento degli investitori di fronte all'incertezza.

Anche le motivazioni degli investitori potrebbero essere importanti: Gli asset parcheggiati nei fondi del mercato monetario per evitare le svendite azionarie e obbligazionarie del 2022-2023 potrebbero tornare agli asset di rischio, mentre la liquidità spostata dai conti di risparmio bancari sembra più probabile che rimanga nei fondi del mercato monetario finché questi mantengono un vantaggio di rendimento rispetto ai conti di risparmio.

Scarica l'intero articolo (PDF).

IMPORTANT INFORMATION

This material is being furnished for general informational and/or marketing purposes only. The material does not constitute or undertake to give advice of any nature, including fiduciary investment advice, nor is it intended to serve as the primary basis for an investment decision. Prospective investors are recommended to seek independent legal, financial and tax advice before making any investment decision. T. Rowe Price group of companies including T. Rowe Price Associates, Inc. and/or its affiliates receive revenue from T. Rowe Price investment products and services. Past performance is not a reliable indicator of future performance. The value of an investment and any income from it can go down as well as up. Investors may get back less than the amount invested.

The material does not constitute a distribution, an offer, an invitation, a personal or general recommendation or solicitation to sell or buy any securities in any jurisdiction or to conduct any particular investment activity. The material has not been reviewed by any regulatory authority in any jurisdiction.

Information and opinions presented have been obtained or derived from sources believed to be reliable and current; however, we cannot guarantee the sources' accuracy or completeness. There is no guarantee that any forecasts made will come to pass. The views contained herein are as of the date noted on the material and are subject to change without notice; these views may differ from those of other T. Rowe Price group companies and/or associates. Under no circumstances should the material, in whole or in part, be copied or redistributed without consent from T. Rowe Price.

The material is not intended for use by persons in jurisdictions which prohibit or restrict the distribution of the material and in certain countries the material is provided upon specific request.

It is not intended for distribution to retail investors in any jurisdiction.

Gennaio 2024 / INVESTMENT INSIGHTS