Febbraio 2024 / INVESTMENT INSIGHTS

Obbligazioni Corporate: Un convincente profilo di rendimento a lungo termine

La ricerca fondamentale è imperativa nei mercati del credito con l'aumento dei venti contrari

Punti chiave

- A nostro avviso, i rendimenti disponibili sui mercati del credito sono interessanti e competitivi rispetto ad altre asset class, come le azioni.

- Tuttavia, la debolezza del contesto macro e l'aumento dei costi di finanziamento rappresentano dei venti contrari per le aziende e devono essere monitorati con attenzione.

- In questo contesto, la selezione dei titoli basata sulla ricerca bottom-up è imperativa e può contribuire a infondere fiducia nell'investimento nei mercati del credito quest'anno.

Che cosa attrae i mercati del credito per gli investitori del 2024? In parole povere, il loro profilo di flusso di reddito attraente e costante. Tuttavia, con i venti contrari derivanti dal rallentamento dell'economia e dall'aumento dei costi di finanziamento, alcuni investitori potrebbero sentirsi in apprensione riguardo agli investimenti nel credito quest'anno.

In questo primo pezzo della nostra serie sui mercati del credito, approfondiamo questi temi e come un approccio che dia priorità alla ricerca possa contribuire ad alleviare le preoccupazioni degli investitori e a infondere fiducia nell'investimento nei mercati del credito quest'anno.

Un profilo di rendimento convincente

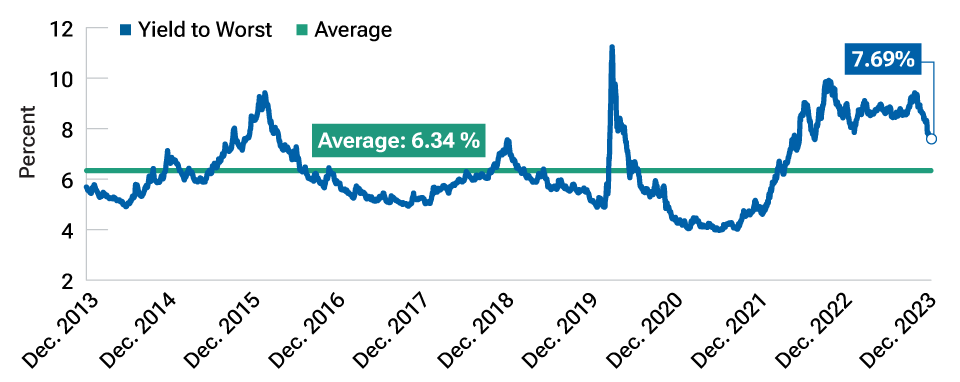

Il mercato del credito societario continua a offrire agli investitori un'interessante opportunità di generare rendimenti, in particolare per chi investe con un orizzonte di lungo termine. In effetti, il rendimento medio offerto dai titoli investment grade europei è del 3,56%, ben al di sopra del livello medio dell'1,41% osservato nell'ultimo decennio.1 Anche l'high yield globale è molto interessante, con rendimenti medi del 7,69% al momento,2 ancora una volta, molto più alti del rendimento medio del 6,34% osservato negli ultimi 10 anni. A nostro avviso, questi livelli non sono solo interessanti, ma anche competitivi, soprattutto se si considera che il reddito fisso è tipicamente meno volatile e una classe di attivi di qualità superiore rispetto alle azioni, in quanto si colloca più in alto nella struttura del capitale.

Scottati in passato

Nonostante queste caratteristiche incoraggianti, alcuni investitori rimangono cauti nell'investire nel credito. Per alcuni, il dolore per le perdite subite dal credito nel 2022 a causa dell'aumento dei tassi di interesse è ancora fresco. Ma alcuni indicatori suggeriscono che il 2024 potrebbe essere diverso. L'inflazione è in chiara tendenza al ribasso e la maggior parte delle banche centrali sembra aver terminato il ciclo di rialzo dei tassi e sembra destinata a passare a cicli di allentamento a un certo punto dell'anno. Ciò dovrebbe contribuire a stabilizzare la volatilità dei tassi, il che è una buona notizia dopo i forti periodi di turbolenza registrati negli ultimi anni.

I venti contrari in aumento devono essere monitorati

Il quadro non è del tutto positivo e ci sono rischi che devono essere affrontati con attenzione. Un'altra preoccupazione per gli investitori, ad esempio, è che l'aumento dei venti contrari possa portare a una ripresa dei declassamenti di rating e delle insolvenze quest'anno. Anche se nel 2024 si eviterà una recessione o un duro atterraggio economico, il contesto macroeconomico sarà probabilmente debole, il che potrebbe mettere sotto pressione i margini di profitto delle aziende. Inoltre, le aziende devono far fronte a un aumento dei costi di finanziamento. L'aggressivo inasprimento degli ultimi anni fa sì che alle aziende costi di più contrarre prestiti, il che potrebbe intaccare i loro margini di profitto. Anche se questo costo potrebbe diminuire se le banche centrali effettueranno dei tagli quest'anno, è improbabile che ritorni l'ambiente di tassi d'interesse prossimi allo zero che è stato la norma per molto tempo dopo la crisi finanziaria globale, quindi le aziende dovranno adattarsi a un costo del debito più elevato in futuro.

I rendimenti odierni sono stati raramente osservati negli ultimi 10 anni

(Fig. 1) Yield to worst del mercato globale high yield

Al 31 dicembre 2023.

I risultati passati non sono un indicatore affidabile dei risultati futuri.

Fonte: ICE BofA. Il rendimento del mercato globale high yield è rappresentato dall'indice ICE BofA Global High Yield. (Si veda la sezione Informazioni aggiuntive).

Importanza della ricerca

Sebbene le opportunità di rendimento siano chiaramente disponibili, il difficile contesto macroeconomico e di finanziamento richiede una ricerca di qualità. Riconosciamo che le condizioni sono un po' più difficili per le società e che esiste il rischio di un deterioramento dei fondamentali nel 2024. Se da un lato questo potrebbe portare a declassamenti del rating e a un aumento delle insolvenze, dall'altro esiste un modo per mitigare questo fenomeno: una selezione qualificata dei titoli alimentata da una ricerca bottom-up. In questo modo, è possibile identificare le società potenzialmente più vulnerabili ai venti contrari derivanti dall'aumento dei costi di finanziamento e dalla debolezza dell'economia ed evitarle, se necessario. Allo stesso modo, la ricerca può aiutare a scoprire quelle società che sono meglio equipaggiate per affrontare queste condizioni e che, se le valutazioni e altri fattori, come quelli tecnici, sono corretti, possono diventare potenziali investimenti. Riteniamo che un approccio di ricerca rigoroso possa contribuire a ripristinare la fiducia degli investitori nell'investimento nel credito quest'anno, consentendo loro di trarre potenziale vantaggio dagli interessanti rendimenti disponibili.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Febbraio 2024 / INVESTMENT INSIGHTS

Febbraio 2024 / ASSET ALLOCATION VIEWPOINT