Settembre 2023 / INVESTMENT INSIGHTS

Mercati Emergenti, un futuro che si prospetta roseo

Stanno delineandosi fattori di svolta a supporto dei mercati emergenti

In breve

- Il dollaro forte, la crescita degli utili deludente e il rallentamento della crescita globale complicano le prospettive per l’azionario dei mercati emergenti nel breve termine.

- Questi stessi fattori sfavorevoli sono comunque destinati a diventare favorevoli man mano che passiamo alle fasi successive del ciclo economico e azionario.

- L’azionario dei mercati emergenti è stato storicamente tra i primi beneficiari delle riprese economiche globali. Un eventuale miglioramento delle condizioni economiche potrebbe rappresentare un segnale di incremento delle allocazioni all’asset class.

Il contesto economico globale è estremamente complesso in quanto gli indicatori economici sono allarmanti, la liquidità è drenata dal sistema finanziario e i rendimenti dei mercati azionari si sono concentrati in aree specifiche. I mercati emergenti (ME) hanno dovuto inoltre far fronte a fattori sfavorevoli particolari che hanno frenato le performance. A ciò si aggiunga che la curva dei rendimenti si è ormai invertita da oltre un anno, rafforzando le prospettive di recessione negli Stati Uniti. (Negli ultimi 50 anni, ogni recessione USA è stata preceduta da un’inversione della curva dei rendimenti.)

L’azionario dei mercati emergenti è stato di norma tra i primi beneficiari delle riprese economiche

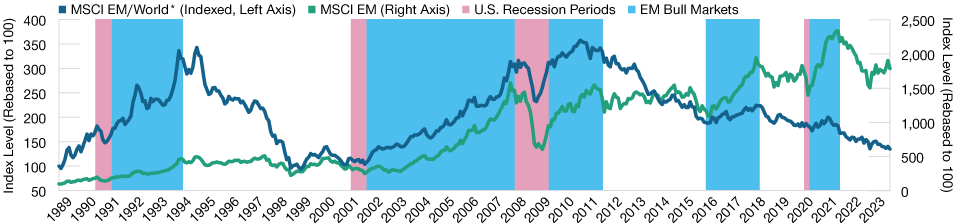

(Fig. 1) Le azioni dei ME hanno storicamente sovraperformato dopo le recessioni USA

Al 31 agosto 2023.

La performance passata non è un indicatore attendibile della performance futura.

*La linea blu rappresenta la performance dell’indice MSCI Emerging Markets rispetto all’indice MSCI All Country World.

Fonti: National Bureau of Economic Research, FactSet. Fornitore di analisi e dati finanziari FactSet. Copyright 2023 FactSet. Tutti i diritti riservati.

A prima vista, potrebbe non sembrare il momento ideale per considerare le allocazioni ai ME, soprattutto alla luce della dipendenza di questi ultimi dalle esportazioni e dagli scambi commerciali globali. A nostro avviso iniziano comunque a delinearsi fattori di svolta specifici. Inoltre, qualora si registrasse la recessione breve o lieve prevista da molti economisti, i ME potrebbero rivelarsi ben posizionati in termini di performance in quanto storicamente tra i primi beneficiari delle riprese economiche (Figura 1).

I fattori sfavorevoli sono destinati a diventare favorevoli

È innegabile che negli ultimi anni i ME abbiano segnato performance scadenti rispetto ai mercati sviluppati. Dollaro forte, tensioni geopolitiche, crescita degli utili deludente e riduzione del premio per la crescita economica rispetto ai mercati sviluppati hanno gravato in modo rilevante sul sentiment. Più di recente, i trend di deglobalizzazione — in combinazione con un maggiore protezionismo e il rimpatrio della produzione — hanno anch’essi contribuito a limitare la crescita. Tuttavia, in un’ottica di più lungo termine, questi stessi fattori sfavorevoli sono potenzialmente in grado di diventare favorevoli man mano che passiamo alle fasi successive del ciclo economico e azionario . Sulla scia di valutazioni compresse, indebolimento del dollaro USA, picco dell’inflazione in numerosi Paesi dei mercati emergenti e possibilità di tagli dei tassi d’interesse, stanno delineandosi gli ingredienti per le prime fasi di ripresa.

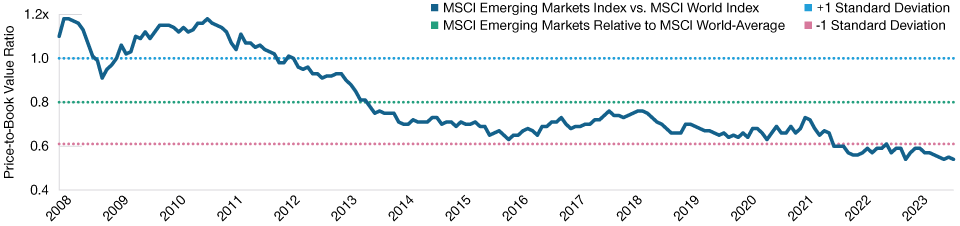

Le valutazioni sono particolarmente interessanti rispetto ad altri mercati. A livello di prezzo/valore contabile, le valutazioni nei ME sono scese a 1 deviazione standard al di sotto dei livelli storici (Figura 2), offrendo sia opportunità (in termini di ripresa) che ulteriore mitigazione dei ribassi (stante la possibile recessione imminente). Al contempo, le stime degli utili ME sono già state riviste pesantemente al ribasso, ma ci aspettiamo un loro rimbalzo man mano che l’economia si riprende dopo aver toccato il minimo.

Le valutazioni appaiono interessanti rispetto ad altri mercati

(Fig. 2) I rapporti prezzo/valore contabile (P/BV) sono prossimi ai minimi storici

Fonte: FactSet. Fornitore di analisi e dati finanziari FactSet. Copyright 2023 FactSet. Tutti i diritti riservati.

Le prospettive sono promettenti, ma il percorso si preannuncia accidentato

Un percorso di ripresa omogeneo è tuttavia improbabile e i vari ME registreranno esperienze diverse. Le economie di Paesi come Cina, India e Brasile, con un forte potenziale di domanda interna, sono meglio posizionate per far fronte al contesto difficile. La Cina rimane un enigma e, sebbene la riapertura del Paese dopo il lungo periodo di restrizioni legate al COVID abbia incoraggiato gli investimenti, i dati più recenti sono stati deludenti. Analogamente, la sottoperformance da inizio anno delle azioni cinesi rispetto a quelle globali rispecchia anch’essa una dinamica deludente.

Vi sono comunque segnali positivi per la Cina. A nostro giudizio la ripresa non si è fermata, ma ha iniziato a muoversi in una nuova direzione in cui la crescita sarà alimentata dai consumi anziché dagli investimenti. Un fattore fondamentale sarà legato all’eventualità che ulteriori segnali di rallentamento inducano i decisori politici cinesi a stimolare l’economia con misure più aggressive per rafforzare il sentiment e i consumi, un intervento destinato a essere accolto favorevolmente dagli investitori.

Al di fuori della Cina, l’America Latina riappare interessante. In Brasile, dove i tassi d’interesse sono vicini al 14%, il mercato sembra pronto a reagire a un’eventuale svolta del ciclo dei tassi dopo un lungo periodo di rialzi dei tassi d’interesse. Il Messico ha beneficiato dei maggiori investimenti a fronte del crescente spostamento della produzione da parte delle aziende.

Alla chiusura trimestrale più recente, detenevamo il sovrappeso più consistente - rispetto all’indice - in tale area in quanto possiamo individuare situazioni idiosincratiche forti grazie a titoli di società a nostro avviso in grado di intensificare la crescita degli utili nei prossimi anni.

Guardando più ai fondamentali, gli ultimi 10 anni sono stati difficili per i Paesi emergenti produttori di materie prime quali Brasile, Sudafrica, Cile e Indonesia. Tuttavia, posto che riprenda l’inflazione delle materie prime, come molti ritengono, i saldi contabili e delle partite correnti di tali Paesi sono destinati a registrare miglioramenti significativi. L’eventualità che siano in atto le fasi iniziali di un altro superciclo dei prezzi delle materie prime è oggetto di dibattito, ma vi sono analogie tra i primi anni del 2020 e i primi anni 2000, l’ultima volta in cui è iniziato un periodo di rialzo lungo e robusto delle materie prime. Ora, come allora, sono stati registrati sottoinvestimenti significativi a livello di filiere in termini di spese in conto capitale nei settori di petrolio e gas ed estrattivi in tutto il mondo. Nei primi anni 2000, la Cina è stata la fonte principale di accelerazione della domanda di materie prime. Oggi, il passaggio a fonti energetiche pulite e veicoli elettrici determinerà probabilmente un’accelerazione più generalizzata della domanda di materie prime fondamentali. Abbiamo chiuso l’ultimo trimestre con un sovrappeso in materiali ed energia rispetto all’indice .

Riteniamo inoltre che il contesto inflazionistico possa fungere da catalizzatore per favorire la spesa e risvegliare gli spiriti imprenditoriali (a livello sia aziendale che governativo). In seguito alla crisi finanziaria globale (GFC) del 2008, abbiamo assistito a sottoinvestimenti su larga scala da parte di società e governi. Sia i responsabili politici che le società si sono concentrati sul risanamento dei bilanci. Molti settori hanno investito solo a “livelli di capex di mantenimento”, anziché investire per migliorare la produttività o l’espansione. Riteniamo che in molti settori gli investimenti siano ora diventati più che necessari, dopo molti anni di stallo.

Pronti a un miglioramento delle condizioni

Benché negli ultimi anni le azioni dei ME abbiano deluso gli investitori, crediamo che il profilo rischio/rendimento stia diventando positivo. Insieme a driver secolari ben noti, i ME evidenziano ancora una volta una serie di caratteristiche di crescita non facilmente reperibili nei mercati sviluppati (al di fuori di alcune delle aziende tecnologiche migliori). Individuiamo in misura crescente società a nostro giudizio di qualità elevata in grado di generare una crescita degli utili sostenibile a un tasso decisamente più alto della media mondiale. Le banche sono un ottimo esempio: la redditività del capitale delle banche nei ME ha infatti superato ampiamente quella delle omologhe dei mercati sviluppati. Al contempo, la leadership cinese sul fronte dei veicoli elettrici e dei pannelli solari, e l’ascesa del consumo in Cina offriranno a loro volta opportunità pluriennali.

Nel breve termine, le prospettive imminenti di indebolimento della crescita, o recessione, provocheranno probabilmente una fuga verso la sicurezza, creando un quadro complesso per i ME. Tuttavia, se il rallentamento si dimostra più breve e più lieve e tali fattori sfavorevoli iniziano a dissiparsi e invertire la rotta, crediamo che i ME siano ben posizionati per trarre profitto, come hanno di norma fatto nelle fasi iniziali di ripresa. Fermo restando che gli investitori devono stare attenti alla volatilità nel breve termine, i segnali di ripresa dell’economia globale rappresenteranno un incentivo a guardare con nuovi occhi alle allocazioni.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Settembre 2023 / MARKETS & ECONOMY