Septiembre 2023 / INVESTMENT INSIGHTS

Por qué auguramos un futuro mejor para la renta variable de los mercados emergentes

Varios factores indican un cambio a favor de los mercados emergentes

Puntos clave

- La fortaleza del dólar, el decepcionante crecimiento de los beneficios y la desaceleración del crecimiento mundial complican las perspectivas de la renta variable de los mercados emergentes a corto plazo.

- Sin embargo, es probable que esos mismos obstáculos se conviertan en factores de impulso conforme avancemos por las siguientes fases del ciclo económico y bursátil.

- La renta variable de los mercados emergentes ha sido históricamente una de las primeras beneficiarias de las recuperaciones económicas mundiales. Cualquier mejora de las condiciones económicas puede ser una señal para incrementar las asignaciones a esta clase de activos.

El entorno económico mundial es muy complejo, ya que los indicadores económicos están en rojo, la liquidez está desapareciendo del sistema financiero y las rentabilidades de los mercados de renta variable se han concentrado en áreas específicas. Los mercados emergentes también han tenido que hacer frente a distintos obstáculos que han lastrado su rentabilidad. Por si fuera poco, la curva de tipos lleva más de un año invertida, lo que eleva las perspectivas de recesión en EE. UU. (Todas las recesiones de EE. UU. han venido precedidas de una curva de tipos invertida en los últimos 50 años.)

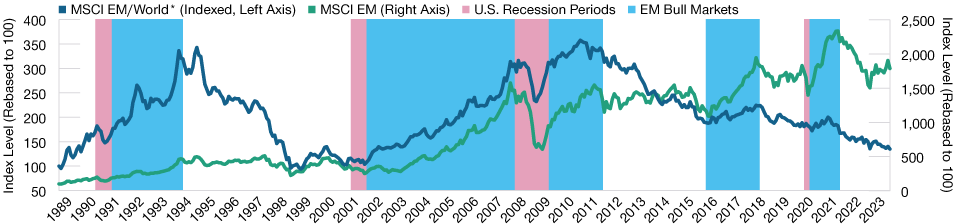

La renta variable de los mercados emergentes suele ser la primera beneficiaria de las recuperaciones económicas

(Gráfico 1) Si nos atenemos a la historia, la renta variable de los mercados emergentes se ha comportado mejor tras las recesiones en EE. UU.

A 31 de agosto de 2023.

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

* La línea azul representa la rentabilidad del índice MSCI Emerging Markets frente al índice MSCI All Country World.

Fuentes: Oficina Nacional de Investigación Económica de EE. UU., FactSet. Proveedor de datos financieros y análisis: FactSet. Copyright 2023 FactSet. Todos los derechos reservados.

Así pues, a primera vista, puede no parecer el momento ideal para plantearse asignaciones a los mercados emergentes, sobre todo dada su dependencia del comercio mundial y de las exportaciones. Sin embargo, creemos que están empezando a surgir factores de cambio específicos. Además, si asistimos a una recesión breve o leve, como prevén muchos economistas, los mercados emergentes podrían estar en buenas condiciones para ofrecer resultados, ya que históricamente han sido los primeros beneficiarios de las recuperaciones económicas. (Gráfico 1).

Es probable que los obstáculos se conviertan en factores de impulso

No cabe duda de que los mercados emergentes se han comportado mal comparado con los desarrollados en los últimos años. La fortaleza del dólar estadounidense, las tensiones geopolíticas, el decepcionante crecimiento de los beneficios y la reducción de la prima de crecimiento económico frente a los mercados desarrollados afectaron mucho a la confianza. Más recientemente, las tendencias a la desglobalización, con un mayor proteccionismo y relocalización de la producción, también han contribuido a limitar el crecimiento. Sin embargo, si miramos más allá, esos mismos obstáculos podrían convertirse en potenciales factores de impulso conforme avancemos por las siguientes fases del ciclo económico y bursátil. Con las valoraciones reducidas, el debilitamiento del dólar estadounidense, la inflación en máximos en muchos países emergentes y la posibilidad de rebajas de los tipos de interés, se están dando los ingredientes para las primeras fases de la recuperación.

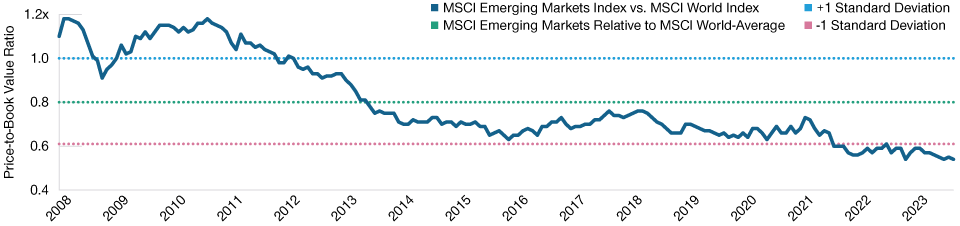

Las valoraciones son especialmente atractivas comparadas con las de otros mercados. Por lo que respecta al precio-valor contable, las valoraciones de los mercados emergentes han caído a una desviación típica de 1 por debajo de sus niveles históricos (gráfico 2), lo que ofrece tanto oportunidades (en términos de recuperación) como una mayor mitigación de las caídas (conforme entramos en una posible recesión). Entretanto, las estimaciones de beneficios de los mercados emergentes ya han sido revisados a la baja, pero esperamos que repunten a medida que la economía mundial toque fondo y se recupere.

Las valoraciones parecen atractivas comparado con otros mercados

(Gráfico 2) Las valoraciones del precio-valor contable rozan mínimos históricos

Del 1 de enero de 2008 al 31 de agosto de 2023.

Fuente: FactSet. Proveedor de datos financieros y análisis: FactSet. Copyright 2023 FactSet. Todos los derechos reservados.

Las perspectivas son alentadoras, pero se esperan obstáculos en el camino

Sin embargo, la senda hacia la recuperación no será fácil y la experiencia será distinta para cada país emergente. Economías como China, India y Brasil, con un fuerte potencial de demanda interna, están en mejores condiciones para afrontar el difícil entorno. China sigue siendo un enigma, y aunque la reapertura de China tras las prolongadas restricciones relacionadas con la covid-19 estimuló inicialmente la inversión, los últimos datos han sido decepcionantes. De igual modo, la baja rentabilidad de las acciones china en relación con sus homólogas mundiales en lo que va de año también refleja una dinámica decepcionante.

Sin embargo, hay señales positivas para China. Creemos que la recuperación no se ha estancado, sino que ha empezado a avanzar en una nueva dirección en la que el consumo, más que la inversión, impulsará el crecimiento. Un factor clave será si los nuevos indicios de ralentización llevan a los responsables políticos chinos a estimular la economía de forma más contundente para impulsar la confianza y el consumo, una medida que probablemente sea bien recibida por los inversores.

Fuera de China, Latinoamérica vuelve a parecer interesante. En Brasil, donde los tipos de interés rozan el 14%, el mercado parece preparado para responder a cualquier giro en el ciclo de tipos, tras un largo periodo de subidas. México se ha beneficiado del aumento de la inversión a medida que las empresas relocalizan cada vez más su producción. Al cierre del trimestre más reciente, teníamos aquí nuestra mayor sobreponderación con respecto al índice, ya que podemos encontrar ejemplos claros de valores idiosincrásicos de empresas que creemos que pueden registrar un crecimiento compuesto de los beneficios en los próximos años.

Desde un punto de vista más fundamental, los últimos 10 años han sido difíciles para los países emergentes productores de materias primas, como Brasil, Sudáfrica, Chile e Indonesia. Sin embargo, si creemos que la inflación de las materias primas ha vuelto, como muchos creen, es probable que sus cuentas fiscales y corrientes mejoren notablemente. Si estamos en los primeros compases de otro superciclo de los precios de las materias primas es algo que está en debate, pero hay similitudes entre principios de la década de 2020 y principios de la década de 2000, la última vez que las materias primas iniciaron una carrera larga e intensa. Ahora, como entonces, hay un importante déficit de inversión en el suministro de materias primas con inversión en activo fijo en los sectores del petróleo y el gas y la minería mundial. A principios de la década de 2000, China era el principal causante de la aceleración de la demanda de materias primas. Actualmente, es probable que el paso a fuentes de energía limpias y vehículos eléctricos provoque una aceleración más general de la demanda de materias primas clave. Estamos sobreponderados tanto en materiales como en energía frente al índice al final del último trimestre.

También creemos que el entorno inflacionista puede ser el catalizador que impulse un aumento del gasto y despierte el espíritu emprendedor (tanto a nivel empresarial como gubernamental). Desde la crisis financiera mundial de 2008, hemos observado un déficit de inversión a gran escala tanto por parte de las empresas como de los gobiernos. Tanto los responsables políticos como las empresas se han centrado en sanear balances. Muchos sectores han invertido únicamente a niveles de «mantenimiento del activo fijo», en lugar de para mejorar la productividad o la expansión. Tras muchos años de dejación, creemos que muchos sectores deberían haber invertido ya hace tiempo.

Prepárese para cuando mejoren las condiciones

Aunque la renta variable de los mercados emergentes ha decepcionado a los inversores en los últimos años, creemos que la relación riesgo y remuneración empieza a ser positiva. Junto con los motores seculares bien conocidos, los mercados emergentes están demostrando una vez más varias características de crecimiento que no se encuentran fácilmente en los mercados desarrollados (salvo en algunas de las mejores empresas tecnológicas). Cada vez encontramos más empresas de alta calidad que pueden lograr un crecimiento sostenible de los beneficios a un ritmo mucho mayor que la media mundial. Los bancos son un gran ejemplo: las entidades bancarias de los mercados emergentes ofrecen una rentabilidad financiera muy superior a la de sus homólogas de los mercados desarrollados. Entretanto, el liderazgo de China en vehículos electrónicos y paneles solares, así el auge del consumo chino, también ofrecerán posibilidades para varios años.

A corto plazo, es probable que las perspectivas inminentes de un crecimiento más débil, o de una recesión, provoquen una huida hacia la seguridad y establecerán un difícil telón de fondo para los mercados emergentes. Sin embargo, si vemos una desaceleración más breve y leve y esos obstáculos empiezan a disiparse y luego a retroceder, creemos que los mercados emergentes están en buenas condiciones para beneficiarse, ya que normalmente lo han hecho en las primeras fases de la recuperación. Aunque los inversores deberían ser precavidos con respecto a la volatilidad a corto plazo, los indicios de recuperación de la economía mundial supondrán una señal para replantearse las asignaciones.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Septiembre 2023 / MARKETS & ECONOMY

Septiembre 2023 / MARKETS & ECONOMY

Ernest Yeung es gestor de carteras de las estrategias International Small-Cap Equity y Emerging Markets Value Stock de T. Rowe Price.