September 2023 / INVESTMENT INSIGHTS

Warum Sie mit besseren Aussichten für EM-Aktien rechnen sollten

In den Schwellenländern bilden sich Faktoren für eine positive Trendwende heraus

Auf den Punkt gebracht

- Der starke US-Dollar, das enttäuschende Wachstum der Unternehmensgewinne und die Verlangsamung des weltweiten Wirtschaftswachstums trüben die Aussichten für Schwellenländeraktien kurzfristig ein.

- Aus diesem Gegenwind dürfte in den nächsten Phasen des Wirtschafts- und Aktienzyklus jedoch Rückenwind werden.

- Die Aktienmärkte der Schwellenländer haben in der Vergangenheit frühzeitig von der globalen Konjunkturerholung profitiert. Verbesserungen der Wirtschaftsbedingungen könnten darauf hindeuten, dass der richtige Zeitpunkt für eine Erhöhung der Allokationen in der Anlageklasse gekommen ist.

Das globale Konjunkturumfeld ist derzeit äußerst komplex: Die Wirtschaftsindikatoren stehen auf rot, dem Finanzsystem wird Liquidität entzogen, und die Aktienmarktrenditen konzentrieren sich zunehmend auf bestimmte Marktsegmente. Auch die Schwellenländer (Emerging Markets, EM) haben mit verschiedenen Negativfaktoren zu kämpfen, die ihre Wertentwicklung belastet haben. Darüber hinaus ist die Renditekurve seit über einem Jahr invertiert, wodurch sich die Wahrscheinlichkeit für eine US-Rezession erhöht. (In den letzten 50 Jahren ging allen Rezessionen der US-Wirtschaft eine invertierte Renditekurve voraus.)

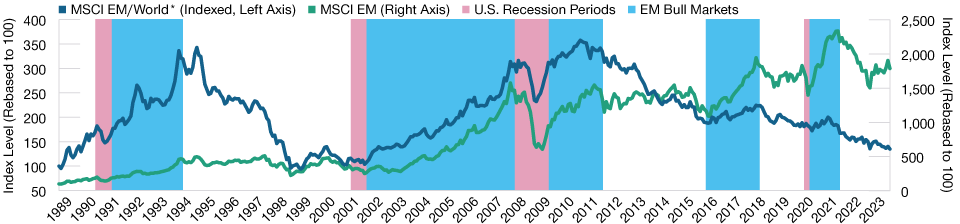

Schwellenländeraktien haben in der Regel frühzeitig von Konjunkturerholungen profitiert

Abb. 1: Schwellenländeraktien haben nach US-Rezessionen in der Vergangenheit eine Outperformance erzielt

Stand: 31. August 2023.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

* Die blaue Linie zeigt die Wertentwicklung des MSCI Emerging Markets Index im Vergleich zum MSCI All Country World Index.

Quellen: National Bureau of Economic Research, FactSet. Finanzdaten und Analysen von FactSet. Copyright 2023 FactSet. Alle Rechte vorbehalten.

Auf den ersten Blick scheint der Zeitpunkt für eine Allokation in Schwellenländern daher nicht ideal, zumal diese Volkswirtschaften stark von Exporten und vom Welthandel abhängig sind. Wir glauben jedoch, dass sich allmählich bestimmte Faktoren für eine Trendwende herausbilden. Und falls wir eine kurze oder leichte Rezession erleben, wie sie viele Ökonomen prognostizieren, dann bieten die Schwellenländer möglicherweise gute Aussichten, da sie in der Vergangenheit frühzeitig von Konjunkturerholungen profitiert haben. (Abbildung 1).

Aus Gegenwind dürfte Rückenwind werden

Es ist unbestritten, dass die Schwellenländer in den letzten Jahren im Vergleich zu den Industrieländern schlecht abgeschnitten haben. Der starke US-Dollar, die geopolitischen Spannungen, das enttäuschende Wachstum der Unternehmensgewinne und die Verringerung der Wachstumsprämie gegenüber den Industrieländern haben die Marktstimmung gegenüber der Anlageklasse stark beeinträchtigt. Auch die Deglobalisierungstendenzen – durch den verstärkten Protektionismus und die Rückholung von Produktionsprozessen ins eigene Land – haben das Wachstum der Schwellenländer in jüngster Zeit gebremst. Doch aus diesem Gegenwind könnte in den nächsten Phasen des Wirtschafts- und Aktienzyklus durchaus Rückenwind werden. Dank der niedrigen Bewertungen, der Abschwächung des US-Dollar, des Höhepunkts der Inflation in vielen Schwellenländern und des Potenzials für Zinssenkungen entstehen derzeit die Voraussetzungen für das Frühstadium einer Erholung.

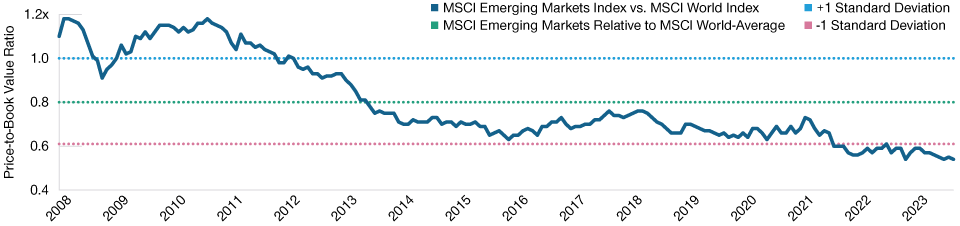

Die Bewertungen sind im Vergleich zu anderen Märkten besonders attraktiv. Gemessen am Kurs-Buchwert-Verhältnis liegen die Bewertungen von Schwellenländeraktien inzwischen eine Standardabweichung unter ihrem historischen Niveau (Abbildung 2). Dadurch bieten sich einerseits Chancen bei einer Erholung, andererseits ist das weitere Verlustrisiko im Fall einer möglichen Rezession begrenzt. Die Gewinnschätzungen für die Unternehmen der Schwellenländer wurden bereits stark gesenkt. Wir erwarten jedoch, dass sie wieder erhöht werden, wenn die Weltwirtschaft die Talsohle erreicht und sich anschließend erholt.

Im Vergleich zu anderen Märkten erscheinen die Bewertungen attraktiv

Abb. 2: Die Kurs-Buchwert-Verhältnisse befinden sich nahe den historischen Tiefständen

1. Januar 2008 bis 31. August 2023.

Quelle: FactSet. Finanzdaten und Analysen von FactSet. Copyright 2023 FactSet. Alle Rechte vorbehalten.

Die Aussichten sind vielversprechend, doch mit Rückschlägen ist zu rechnen

Der Weg zur Erholung dürfte jedoch kaum störungsfrei verlaufen, und die einzelnen Schwellenländer werden sich dabei unterschiedlich entwickeln. Volkswirtschaften wie China, Indien und Brasilien, die über eine potenziell starke Binnennachfrage verfügen, dürften das schwierige Umfeld besser bewältigen können. China bleibt ein Rätsel: Die Wiederöffnung der chinesischen Wirtschaft nach den verlängerten Covid-Beschränkungen beflügelte zwar zunächst die Investitionen, doch die jüngsten Daten sind enttäuschend. Diese enttäuschende Dynamik spiegelt sich auch in der seit Jahresanfang verzeichneten Underperformance chinesischer Aktien im Vergleich zum globalen Aktienmarkt wider.

Doch in Bezug auf China gibt es auch positive Signale. Unserer Einschätzung nach ist die Konjunkturerholung nicht ins Stocken geraten, sondern hat eine andere Richtung eingeschlagen, bei der das Wachstum nicht von den Investitionen, sondern vom Konsum getragen wird. Entscheidend wird sein, ob die chinesische Regierung bei weiteren Anzeichen für einen Abschwung aggressivere Konjunkturmaßnahmen ergreifen wird, um die Stimmung aufzuhellen und den Konsum zu beleben – ein Schritt, den die Anleger begrüßen dürften.

Außerhalb Chinas erscheint Lateinamerika wieder interessant. In Brasilien, wo die Zinsen nahezu bei 14% liegen, dürfte der Markt nach einer langen Zinserhöhungsphase auf eine Wende im Zinszyklus drastisch reagieren. Die mexikanische Wirtschaft profitiert von steigenden Investitionen, da eine wachsende Zahl von Unternehmen ihre Produktion wieder nach Mexiko verlagern. Am Ende des letzten Quartals waren wir an diesem Markt am stärksten gegenüber dem Index übergewichtet. Hier können wir solide Unternehmen finden, die unseres Erachtens dank spezifischer Merkmale in der Lage sind, ihre Gewinne in den nächsten Jahren nachhaltig zu steigern.

Grundsätzlich waren die letzten zehn Jahre für rohstoffproduzierende Schwellenländer wie Brasilien, Südafrika, Chile und Indonesien schwierig. Doch wenn die Rohstoffpreise wieder steigen, was von vielen Marktbeobachtern erwartet wird, dürften sich ihre Haushalts- und Leistungsbilanzen deutlich verbessern. Ob wir uns in der Anfangsphase eines weiteren Superzyklus der Rohstoffpreise befinden, sei dahingestellt. Die frühen 2020er-Jahre lassen jedoch Ähnlichkeiten mit den frühen 2000er-Jahren erkennen, als an den Rohstoffmärkten das letzte Mal ein langer und starker Aufwärtstrend begann. So wie damals ist jetzt ein erheblicher Rückstand bei Investitionen in die künftige Rohstoffversorgung zu verzeichnen, sowohl bei Öl- und Gasprojekten als auch im globalen Bergbausektor. Anfang der 2000er-Jahre wurde die steigende Rohstoffnachfrage vor allem von China verursacht. Heute dürfte die Umstellung auf saubere Energiequellen und Elektrofahrzeuge zu einer breiter abgestützten Beschleunigung der Nachfrage nach wichtigen Rohstoffen führen. Wir waren am Ende des letzten Quartals sowohl im Grundstoff- als auch im Energiesektor gegenüber dem Index übergewichtet.

Zudem glauben wir, dass das inflationäre Umfeld ein Katalysator sein kann, um die Ausgaben zu erhöhen und den Unternehmergeist zu wecken (sowohl auf Unternehmens- als auch auf staatlicher Ebene). Seit der globalen Finanzkrise 2008 haben sich sowohl die Wirtschaft als auch die Regierungen mit Investitionen weitgehend zurückgehalten, um ihre Bilanzen in Ordnung zu bringen. Viele Unternehmen und Branchen haben sich auf „Erhaltungsinvestitionen“ beschränkt und kaum in Produktivitätssteigerung oder Expansion investiert. Unserer Ansicht nach stehen in vielen Branchen nach Jahren der Vernachlässigung nun längst überfällige Investitionen an.

Auf bessere Bedingungen vorbereiten

Anlagen in Schwellenländeraktien waren für Investoren in den letzten Jahren enttäuschend, doch wir glauben, dass sich das Risiko-Rendite-Verhältnis dieses Marktsegments langsam zum Positiven wendet. Neben den bekannten langfristigen Faktoren lassen die Schwellenländer erneut eine Reihe von Wachstumsmerkmalen erkennen, die in den Industrieländern (abgesehen von den besten Technologieunternehmen) nur schwer zu finden sind. Wir können eine wachsende Zahl aus unserer Sicht erstklassiger Unternehmen ausmachen, die ein nachhaltiges Gewinnwachstum weit über dem globalen Durchschnitt erreichen können. Ein Paradebeispiel ist der Bankensektor, wo die Eigenkapitalrendite in den Schwellenländern zuletzt sehr viel höher war als in den Industrieländern. Chinas führende Position bei Elektrofahrzeugen und Solarmodulen sowie die wachsende Bedeutung des chinesischen Konsumgütersektors werden ebenfalls auf Jahre hinaus Anlagechancen bieten.

Auf kurze Sicht wird die bevorstehende Wachstumsabschwächung oder Rezession wahrscheinlich eine Flucht in sichere Anlagen auslösen und ein schwieriges Umfeld für die Schwellenländer schaffen. Wenn wir jedoch einen kürzeren und leichteren Abschwung erleben und diese Negativfaktoren allmählich an Bedeutung verlieren und sich anschließend zum Positiven wenden, bieten die Schwellenländer unseres Erachtens gute Aussichten, da sie im Anfangsstadium von Konjunkturaufschwüngen in der Regel besonders profitiert haben. In Bezug auf die Volatilität sollten Anleger zwar in nächster Zeit vorsichtig bleiben, Anzeichen für eine Erholung der Weltwirtschaft werden jedoch ein Signal sein, Allokationen in Schwellenländern erneut zu überprüfen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.