Settembre 2023 / MARKETS & ECONOMY

Diffidare dell'eccessivo Quantitative Tightening

Le banche centrali potrebbero non comprenderne appieno l'impatto della manovra

Da tempo le banche centrali stanno riducendo i propri bilanci. La Banca d'Inghilterra (BoE), la Banca Centrale Europea (BCE) e la Federal Reserve (Fed) hanno tutte intrapreso una qualche forma di quantitative tightening (QT) nell'ultimo anno. Per ridurre il debito pubblico nei loro bilanci, diverse banche centrali non stanno reinvestendo le obbligazioni in scadenza o, nel caso della BoE, le stanno vendendo attivamente.

Sulla base delle esperienze maturate finora nella gestione del QT, le banche centrali sembrano sempre più fiduciose di poter ridurre i propri bilanci senza perturbare i mercati finanziari. Di conseguenza, alcune di esse, come la BCE e la BoE, probabilmente accelereranno i loro programmi di QT. Temo che la loro fiducia sia mal riposta e che rischino di irrigidire eccessivamente la politica monetaria.

L'impatto preciso del QE è difficile da misurare

Sebbene i mercati obbligazionari abbiano ceduto durante la gestione del QT, ciò è stato generalmente attribuito all'aumento dei tassi di interesse attesi piuttosto che al QT stesso. Tuttavia, disgiungere gli effetti del QT dalle aspettative sui tassi di policy non è una scienza esatta, soprattutto quando le curve dei rendimenti si muovono così tanto come nell'ultimo anno. In realtà, non sappiamo quale livello avrebbero raggiunto oggi i rendimenti obbligazionari in assenza di QT.

In effetti, le stime attuali dell'impatto del QT variano molto, da 10 punti base (bps) (secondo le indagini della BoE sugli operatori di mercato) a 60-70 bps (secondo la BCE). Il nostro approccio, che inverte le stime del QT a partire dai modelli standard di autoregressione vettoriale del quantitative easing (QE), suggerisce cifre che si collocano a metà di questa gamma.

La mancanza di stime più precise del QT non deve forse sorprendere, perché anche gli effetti del QE non sono ben compresi, nonostante un decennio di ricerche. In effetti, il recente rapporto della Camera dei Lord intitolato "QE: una pericolosa dipendenza?" ha chiesto alla BoE di approfondire la ricerca su questo tema. Il fatto che il QT sia una politica in vigore solo da poco tempo rende la stima degli effetti del QT ancora più difficile di quella del QE.

L'intervallo intermedio delle stime attuali, pari a 35 punti base, non sembra un impatto particolarmente elevato e sembrerebbe sostenere l'opinione diffusa che, una volta che il QT è stato annunciato e prezzato dai mercati, la sua attuazione non aumenterà ulteriormente i rendimenti obbligazionari. Tuttavia, vi sono due ragioni per ritenere che gli effetti del QT possano andare oltre l'effetto iniziale dell'annuncio e che la politica possa esercitare una pressione al rialzo sui rendimenti anche nella fase di attuazione. Il primo riguarda il fatto che l'impatto del QT sulle curve dei rendimenti può richiedere un certo tempo per essere realizzato; il secondo riguarda gli effetti di spillover del QT tra i vari paesi. Analizziamo ciascuno di questi aspetti.

Gli impatti del QT sulla curva dei rendimenti può essere ritardato

È importante ricordare che il QT non viene attuato in modo isolato, ma in un contesto di elevati deficit pubblici. Dopo la crisi finanziaria globale, gli elevati disavanzi pubblici non hanno avuto un effetto significativo sui rendimenti perché il QE ha limitato l'ammontare netto di obbligazioni che dovevano essere assorbite dal settore privato. Questa volta è diverso. Le politiche delle banche centrali stanno aumentando la quantità di debito netto che i governi devono vendere al settore privato.

Sebbene la moderna teoria finanziaria sostenga che l'offerta netta non influisce sui rendimenti obbligazionari, tale teoria si applica a tempi normali, non ai tempi in cui viviamo. Ad esempio, la quota di Bund tedeschi disponibili per l'acquisto da parte del settore privato è scesa dal 72% del 2011 all'attuale 40% circa. Un grado così elevato di proprietà del settore pubblico ha effetti simili alla repressione finanziaria: I rendimenti sono probabilmente inferiori a quelli che si otterrebbero se il settore privato possedesse più debito pubblico. L'aumento della quota di partecipazione del settore privato in questo contesto, con l'attuazione del QT, porterà probabilmente a un aumento dei rendimenti dei bund.

I premi a termine della curva dei rendimenti - la componente della curva dei rendimenti che gli investitori richiedono per compensare il rischio di tasso d'interesse nel detenere debito pubblico a lungo termine - sono crollati con l'inizio del QE. Ciò non sorprende in quanto il QE della banca centrale è la presenza di un acquirente insensibile ai prezzi sul mercato, che riduce l'incertezza sul percorso futuro dei rendimenti dei titoli di Stato a lunga scadenza. I premi a termine della curva dei rendimenti dovrebbero tornare a causa del QT; tuttavia, ciò potrebbe accadere solo quando le banche centrali avranno venduto una quota significativa dei loro titoli di debito sovrano. In questo senso, i rendimenti potrebbero cedere rapidamente verso la fine della politica.

Le ricadute potrebbero amplificare l'effetto del QT

Le ricadute internazionali probabilmente amplificheranno l'effetto del QT. Lo spillover dei Treasury USA a 10 anni sui Bund a 10 anni è molto più elevato dell'effetto corrispondente per il debito pubblico a due anni. Ciò non sorprende, poiché il tasso di cambio è probabilmente una valvola di sfogo meno efficace all'estremità lunga della curva dei rendimenti. In effetti, le nostre stime indicano che il 40% di un movimento all'estremità lunga della curva si riversa sui vari paesi, mentre questa percentuale è solo del 13% all'estremità corta della curva (Figura 1). Quando si calcola l'impatto totale della QT su un singolo paese, è necessario tenere conto di queste ricadute internazionali perché molte banche centrali stanno perseguendo la QT nello stesso momento.

Gli effetti di spillover sono molto più forti all'estremità lunga della curva

(Fig. 1) Beta rolling del bund a due anni vs. bund a 10 anni rispetto ai Treasury USA

Dati al 1 settembre, 2023.

Note: Beta (il coefficiente di spillover ) è il coefficiente di regressione contemporanea a 90 giorni delle variazioni giornaliere dei rendimenti dei Bund a 2/10 anni sulle variazioni giornaliere dei rendimenti dei Treasury USA a 2/10 anni, rispettivamente.

Fonte: Bloomberg Finance L.P., analisi di T. Rowe Price.

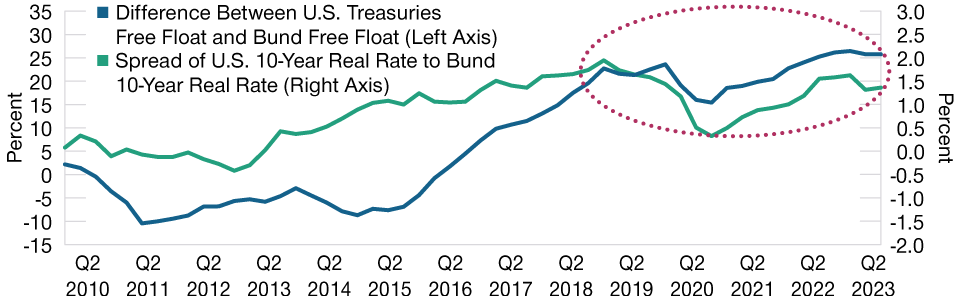

E questi non sono gli unici effetti di spillover da considerare: è probabile che anche gli effetti dell'offerta netta di obbligazioni siano importanti da un paese all'altro. Normalmente, la quota di obbligazioni disponibili per gli investitori del settore privato in un mercato obbligazionario rispetto a un altro ha uno scarso effetto sul differenziale del tasso di interesse reale tra questi due mercati. Tuttavia, questa situazione è chiaramente cambiata dopo la pandemia: Il differenziale del tasso d'interesse reale a 10 anni tra i Treasury statunitensi e i Bund è aumentato perché la quota di Treasury statunitensi disponibile per gli investitori privati è molto più elevata (Figura 2). Quanto maggiore è l'indebitamento netto di Treasury statunitensi, tanto più alto è lo spread con il bund.

La disponibilità di titoli di Stato USA ha ampliato lo spread con i Bund

(Fig. 2) Fluttuazione libera Treasury/bund vs. differenziale di tasso reale Treasury/bund a 10 anni

Dati al 30 giugno, 2023.

Nota: La fluttuazione libera è calcolata come la quota del debito pubblico non posseduta da autorità nazionali o estere del settore pubblico.

Fonti: IMF, Bloomberg Finance L.P., analisi di T. Rowe Price.

La maggiore offerta netta statunitense è una funzione del QT della Federal Reserve e della politica fiscale statunitense allentata. I rendimenti reali a 10 anni degli Stati Uniti rimarranno quindi probabilmente più alti ancora per un po' di tempo a causa di questi effetti sull'offerta obbligazionaria e, col tempo, si riverseranno anche su altri mercati obbligazionari.

Nel complesso, questi effetti suggeriscono che il TQ potrebbe determinare tassi di interesse a lungo termine più alti di 50-100 punti base rispetto all'assenza di questa politica. In genere, per ottenere un simile risultato sarebbero necessari interventi di politica monetaria convenzionale tra i 100 e i 150 punti base. Ciò dimostra chiaramente che gli effetti della TQ non saranno probabilmente modesti e che le banche centrali dovrebbero prendersi il tempo necessario per comprenderli appieno prima di accelerare i loro programmi di inasprimento.

T. Rowe Price avverte che le stime economiche e le dichiarazioni previsionali sono soggette a numerose ipotesi, rischi e incertezze, che cambiano nel tempo. I risultati effettivi potrebbero differire materialmente da quelli previsti nelle stime e nelle dichiarazioni previsionali e i risultati futuri potrebbero differire materialmente dalle performance storiche. Le informazioni presentate nel presente documento sono riportate solo a scopo illustrativo e informativo. I dati storici utilizzati come base per l'analisi si basano su informazioni raccolte da T. Rowe Price e da fonti terze e non sono stati verificati. Le previsioni si basano su stime soggettive relative a contesti di mercato che potrebbero non verificarsi mai. Tutte le dichiarazioni previsionali si riferiscono solo alla data in cui vengono rilasciate e T. Rowe Price non si assume alcun obbligo e non si impegna ad aggiornare le dichiarazioni previsionali.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Settembre 2023 / INVESTMENT INSIGHTS