Luglio 2023 / INVESTMENT INSIGHTS

Obbligazioni bancarie europee: perché considerarle

Valutazioni interessanti e fondamentali solidi sostengono il settore

In breve

- I titoli bancari e finanziari europei hanno sottoperformato, ma riteniamo che i fondamentali siano solidi e che le valutazioni attuali non rispecchino la capacità di tenuta del settore bancario.

- Crediamo che le banche europee non siano esposte agli stessi rischi delle banche regionali statunitensi, dato che regolamentazione, struttura e livello di concentrazione del mercato sono diversi.

- Nella seconda metà dell’anno i fattori tecnici dovrebbero diventare più favorevoli per i titoli finanziari europei e sostenere la sovraperformance del settore rispetto al resto del mercato.

Negli ultimi mesi il settore bancario europeo si è trovato nell’occhio del ciclone a seguito del salvataggio di Credit Suisse grazie alla fusione con UBS e dell’azzeramento delle sue obbligazioni AT1. Questi eventi, insieme ai grandi fallimenti di alcune banche regionali statunitensi, hanno minato il sentiment e portato alla sottoperformance dei titoli finanziari europei rispetto ad altri settori dell’universo obbligazionario corporate investment-grade europeo. Tuttavia, siamo convinti che i fondamentali del settore bancario europeo siano solidi e che le valutazioni attuali non rispecchino la sua capacità di tenuta di fondo. Pertanto, troviamo opportunità interessanti nel settore, che al 31 maggio 2023 rappresentava il nostro maggior sovrappeso nella strategia Euro Corporate Bond.

Gli spread creditizi del settore bancario europeo sono interessanti

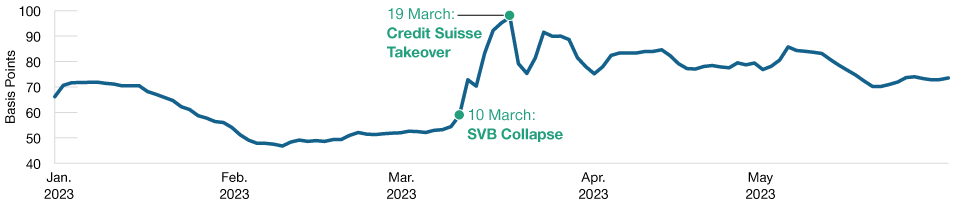

Dopo il fallimento della Silicon Valley Bank (SVB) e il salvataggio di Credit Suisse, gli spread delle obbligazioni bancarie europee si sono inizialmente ampliati. Su base relativa, i titoli finanziari europei hanno accumulato un certo ritardo rispetto a settori non finanziari come gli industriali e le utilities (Figura 1). Anche se parte di questa sottoperformance è stata recuperata, riteniamo che la normalizzazione sia ancora in corso, soprattutto se si considerano i solidi fondamentali del settore bancario europeo e la probabilità che i fattori tecnici diventino più favorevoli nella seconda metà dell'anno, come illustriamo più avanti.

Sottoperformance dei finanziari europei

(Fig. 1) Differenza fra gli option-adjusted spread dei titoli finanziari e non finanziari

Dal 3 gennaio al 31 maggio 2023.

La performance passata non è un indicatore attendibile della performance futura.

Indice = Bloomberg Euro Aggregate—Corporate Bond.

Fonte: Bloomberg Finance L.P.

Cosa distingue le banche europee dalle banche regionali statunitensi?

Uno dei fattori che hanno determinato la sottoperformance è la convinzione che le banche europee presentino rischi simili a quelli delle banche regionali statunitensi. Ma ci sono differenze fondamentali. In primo luogo, il livello di concentrazione: il settore bancario europeo è molto più concentrato di quello statunitense, dove si contano più di 4.000 banche.1 In linea di massima, i mercati con un minor numero di banche presentano minori rischi di fuga dei depositi, in quanto i risparmiatori hanno alternative ridotte a loro disposizione.

Il secondo aspetto è la struttura: il sistema bancario europeo è costituito da diversi mercati bancari nazionali e, all’interno di ciascuno di essi, i campioni tendono a dominare. Il loro business mix e la loro base di depositi sono generalmente ampi, a differenza del caso di SVB, dove la base di depositi era fortemente concentrata in un particolare settore. Inoltre, anche se spesso queste banche europee sono di piccole dimensioni, su scala nazionale possono essere grandi e beneficiare quindi persino di una fuga verso la qualità. Al contrario, una banca regionale statunitense è probabilmente ancora piccola su base nazionale, e ciò la rende potenzialmente più vulnerabile al rischio di fuga dei depositi in caso di crisi di fiducia.

In terzo luogo c’è la regolamentazione: in Europa vigono normative più rigide rispetto agli Stati Uniti. L’Europa, ad esempio, ha adottato una regolamentazione nota come “rischio di tasso d’interesse nel portafoglio bancario”, che di fatto limita le banche europee dall’avere un’esposizione eccessiva agli investimenti detenuti fino a scadenza, poiché questi sono valutati in base al mercato e il loro impatto sul capitale derivante dalle variazioni del valore equo è limitato. Grazie a questa normativa, le banche europee sono più propense a coprire i tassi d’interesse.

I fattori tecnici dovrebbero diventare più favorevoli

Guardando ai fattori tecnici, ci aspettiamo che diventino più positivi per il settore finanziario rispetto ad altri settori. In primo luogo, le banche hanno concentrato le loro emissioni ad inizio anno. Questo, unito alla probabilità che i portafogli prestiti aumentino solo leggermente sulla scia del rallentamento economico, implica che le banche avranno una minore necessità di raccogliere nuovo debito nella seconda metà dell’anno. Al contrario, dato che i settori non finanziari hanno emesso meno debito lo scorso anno e nei primi sei mesi del 2023, ci aspettiamo che le emissioni aumentino nella seconda metà dell’anno per soddisfare le esigenze di finanziamento del debito. I settori non finanziari, come gli industriali e le utilities, perderanno inoltre un acquirente ormai tradizionale quando la Banca centrale europea inizierà a porre fine al programma di acquisto di obbligazioni societarie a partire da luglio. I titoli finanziari, invece, non hanno mai fatto parte di questo programma. Complessivamente, riteniamo che queste dinamiche di domanda e offerta dovrebbero sostenere la sovraperformance dei titoli finanziari rispetto al resto del mercato nella seconda metà dell’anno.

L’importanza della selezione dei titoli

Pur apprezzando il settore finanziario europeo, riteniamo che non tutte le aree siano interessanti. La selezione dei titoli deve quindi essere accurata. Ad esempio, diffidiamo delle banche con esposizioni particolarmente elevate al settore immobiliare commerciale. Le banche islandesi, invece, ci piacciono in quanto presentano posizioni di capitale e liquidità solide e dovrebbero trarre vantaggio dalla robusta crescita economica di quest’anno, grazie alla ripresa del settore turistico. Troviamo interessanti anche alcune banche spagnole, in quanto il settore è altamente concentrato e dovrebbe beneficiare di una vasta quota di prestiti per l’edilizia residenziale a tasso variabile.

Siamo convinti che la seconda metà dell’anno offrirà le condizioni giuste per una sovraperformance del settore finanziario europeo, con i fattori tecnici che sono destinati a diventare più favorevoli. Anche le valutazioni interessanti e i fondamentali complessivamente solidi sostengono il settore, un aspetto particolarmente importante in un contesto di rallentamento economico e di rialzo dei tassi.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Luglio 2023 / ASSET ALLOCATION VIEWPOINT

Luglio 2023 / INVESTMENT INSIGHTS