Maggio 2023 / INVESTMENT INSIGHTS

Investire nel credito con tranquillità

La strategia Dynamic Credit offre un approccio flessibile e differenziato.

La strategia Dynamic Credit mira a offrire agli investitori un percorso di investimento nel credito tranquillo, individuando diverse fonti di alfa1 in una varietà di contesti di mercato. La strategia si concentra sulla selezione del credito e sulla rotazione settoriale in tutto lo spettro del credito: high yield, investment grade, mercati emergenti, cartolarizzati, distressed, municipal, convertibili e prestiti bancari dell'universo globale del credito multi-asset (MAC).

La strategia mette a frutto le competenze della piattaforma di ricerca multisettoriale globale di T. Rowe Price al fine di creare un portafoglio flessibile e a gestione attiva con un orizzonte temporale lungo2 . In aggiunta a questo orientamento lungo, destinato a generare l'80% dei rendimenti della strategia, ricorriamo a una gestione attiva dello shorting3 e della duration4 del credito per incrementare l'alfa e attenuare la volatilità. L'accento posto sulla ricerca di distorsioni del credito, la nostra prospettiva di rendimento totale e l'obiettivo di creare un portafoglio differenziato sono parte integrante della struttura di base e del processo di investimento della strategia.

Principale fonte di rendimenti differenziati

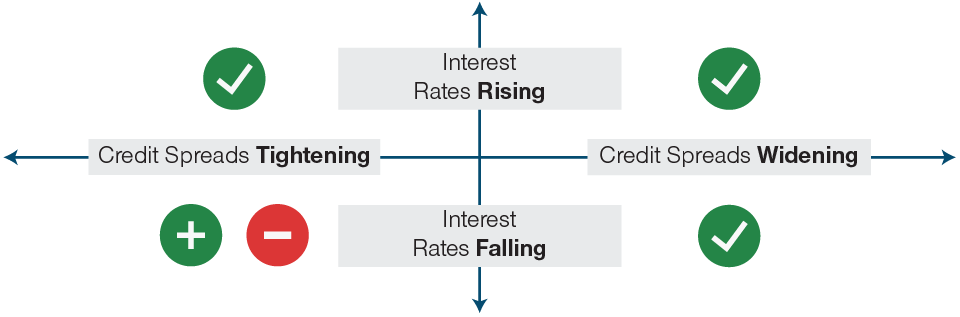

Oltre a perseguire l'obiettivo di fornire alfa in tutto il mercato del credito, puntiamo a limitare il rischio di beta e di duration del credito. Siamo convinti che grazie al nostro approccio alla costruzione del portafoglio, la strategia rappresenti un'allocazione creditizia convincente e coerente e che i suoi rendimenti differenziati le consentano di essere complementare ad altre allocazioni creditizie. Il profilo a basso beta creditizio della strategia dovrebbe consentirle di sopportare bene i contesti di ampliamento degli spread creditizi5 ,mentre la minore duration dovrebbe essere positiva nei contesti di rialzo dei tassi d'interesse.

Esposizione al credito: creare un percorso migliore

(Fig. 1) La strategia mira a risultati più flessibili e orientati all'alfa

Fonte: T. Rowe Price.

Le icone verdi rappresentano la sovraperformance attesa rispetto al beta creditizio; l'icona rossa rappresenta la sottoperformance attesa. La performance attesa per la strategia Dynamic Credit è relativa a indici di credito alternativi come obbligazioni societarie investment grade, obbligazioni societarie high yield o obbligazioni dei mercati emergenti. I contesti di mercato e le performance attese si basano sulla struttura generale della strategia, tuttavia non si basano sulle performance effettive, né sono da intendersi come previsioni di performance. Come per qualsiasi investimento, la performance può variare ed è soggetta a potenziali perdite. La performance effettiva può differire in modo significativo.

A scopo esclusivamente illustrativo.

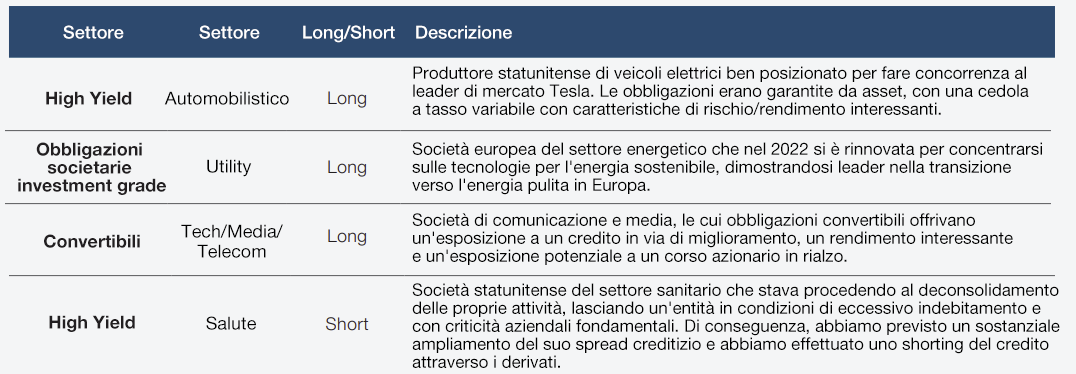

Riflettori puntati sulla ricerca creditizia

Il processo replicabile della strategia si avvale essenzialmente della nostra piattaforma di ricerca globale, composta da oltre 300 professionisti che collaborano tra strategie d'investimento, asset class e aree geografiche. Il nostro team di analisti del credito integra nell'analisi i fattori ambientali, sociali e di governance (ESG) proprietari. Nella tabella seguente sono riportati alcuni esempi di posizioni tipiche:

A scopo esclusivamente illustrativo. Le presenti informazioni non devono essere considerate come una consulenza finanziaria o una raccomandazione a intraprendere un’azione di investimento specifica.

A marzo 2023. Soggetto a modifiche.

Tre fattori principali di valutazione del credito

Nell'ambito della collaborazione con i nostri esperti del settore creditizio e della valutazione dei singoli titoli in vista di una potenziale inclusione nel portafoglio come posizioni long o short, ci poniamo tre domande fondamentali:

- È presente un catalizzatore che potrebbe determinare una sovraperformance del credito? A seconda della tipologia di credito, i fattori possono essere molteplici, come ad esempio un potenziale upgrade o downgrade del rating per un credito societario. Nel caso di un credito dipendente dai consumatori, come un titolo asset-backed (ABS) garantito da prestiti auto, potrebbe trattarsi di una ripresa dei trend di pagamento dei consumatori.

- La posizione è correlata positivamente o negativamente7 con l'andamento delle partecipazioni in portafoglio? Una forte correlazione negativa potrebbe indicare la possibilità che la nuova posizione fornisca vantaggi di diversificazione, guadagnando terreno quando altre esposizioni perdono valore.

- Qual è l'asimmetria del profilo di rendimento? Concretamente, il prezzo beneficerà maggiormente di uno sviluppo positivo di quanto non soffrirà di un risultato negativo, o viceversa? Questo aspetto può influire sul modo in cui una partecipazione si inserisce nel posizionamento complessivo della strategia in termini di dimensioni, diversificazione e potenziale generazione di alfa.

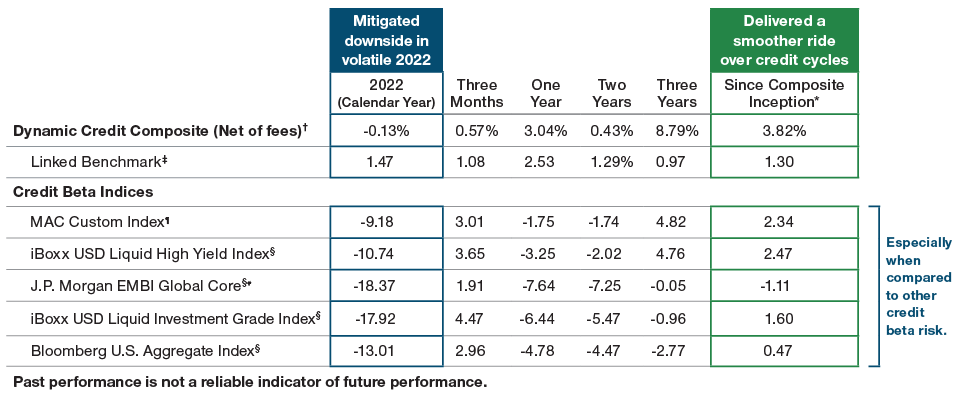

Performance in linea con le aspettative

(Fig. 2) Il fondo Dynamic Credit ha retto alla volatilità del 2022

La performance passata non è un indicatore attendibile della performance futura.

Al 31/03/2023 Dati calcolati in dollari USA. Le percentuali per periodi di tempo superiori a un anno sono annualizzate.

Fonti: T. Rowe Price and Bloomberg Finance L.P.

*31/01/2019.

† La performance al netto delle commissioni riflette la deduzione della massima commissione di gestione applicabile che sarebbe addebitata in base al piano di commissioni incluso in questo materiale, senza considerare gli sconti breakpoint. I rendimenti netti riflettono il reinvestimento dei dividendi e sono al netto delle ritenute alla fonte non recuperabili su dividendi, interessi attivi e plusvalenze.

‡ A partire dal 01/05/2021, il nuovo benchmark del composito è l'indice ICE BofA 3‑Month Treasury Bill. Fino a tale data era l'indice LIBOR a 3 mesi in USD. Le rappresentazioni storiche dell'indice non sono state ricalcolate.

§ Gli indici riportati rappresentano i rendimenti del credito beta e sono benchmark utilizzati dagli ETF. Rispettivamente High Yield Bond, Emerging Market Bond, US Investment Grade Index e Bloomberg US Aggregate Bond Index. I benchmark degli ETF sono riportati a scopo illustrativo per mostrare l'andamento di ogni singolo settore nel periodo in esame quando si considerano gli indici passivi (peer proxy).

¶ L'indice MAC Custom è rappresentato per 1/3 dall'indice Bloomberg US Corporate High Yield Bond, per 1/3 da S&P/LSTA Leverage Loan Index e per 1/3 da Bloomberg Emerging Markets Hard Currency Aggregate Index. Il benchmark MAC è un benchmark proprietario di TRP impiegato per confrontare i settori MAC con un benchmark comparabile. Si rimanda all'Informativa aggiuntiva per informazioni su questi dati S&P e Bloomberg.

# Le informazioni sono state ottenute da fonti ritenute affidabili, tuttavia J.P. Morgan non ne garantisce la completezza né l'accuratezza. L'indice è usato con licenza. L'indice non può essere copiato, usato o distribuito senza la previa autorizzazione scritta di J.P. Morgan. Copyright © 2023, J.P. Morgan Chase & Co. Tutti i diritti riservati

Oltre a tenere conto di questi tre fattori, il nostro processo d'investimento punta a garantire la remunerazione del beta creditizio8 ,della volatilità e della liquidità di ciascuna posizione. Il nostro approccio dinamico, flessibile e orientato alla generazione di alfa ha permesso al composito di ottenere performance differenziate in mercati difficili come quello del 2022, in cui i settori creditizi tradizionali hanno sofferto per il rapido aumento dei tassi.

Un approccio appropriato per un contesto creditizio instabile

L'approccio della strategia orientato alla ricerca di alfa, ma consapevole del rischio, è appropriato per una serie di condizioni di mercato, e può essere ancora più valido nell'attuale contesto creditizio caratterizzato da incertezze. Siamo convinti che il nostro processo di analisi fondamentale del credito, che produce spunti lungimiranti grazie a una piattaforma di ricerca globale dotata di un'ampia esperienza settoriale, possa contribuire a individuare e capitalizzare le inefficienze in anticipo rispetto al mercato.

Da tenere d'occhio

Di recente stiamo assistendo a un inasprimento da parte delle banche dei criteri di erogazione dei prestiti, una situazione che solitamente precede di due o tre trimestri la fine di un ciclo di credito e la crescita dei default. Questo contesto di cambiamento può generare opportunità in tutti i settori del credito.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Maggio 2023 / INVESTMENT INSIGHTS

Maggio 2023 / INVESTMENT INSIGHTS