Agosto 2022 / INVESTMENT INSIGHTS

Por qué es importante una gestión activa de la duración

La dinámica del mercado sufre cambios y altibajos, por lo que un enfoque flexible garantiza resultados.

Puntos clave

- Poder tener la flexibilidad de cambiar la duración de manera amplia nos permite ser dinámicos y adaptarnos rápidamente a distintos entornos de mercado, como es el caso del de las subidas de tipos.

- Para determinar qué oportunidades nos parecen mejores para nuestros clientes, la selección de países está respaldada por nuestra plataforma de análisis global, que abarca todos los mercados, tanto desarrollados como emergentes.

- Desde el inicio, nuestras opiniones sobre duración, selección de países y posicionamiento en la curva de rendimientos han sido los factores que más han contribuido a la rentabilidad.

Entre las estrategias de rentabilidad absoluta, creemos que la Dynamic Global Bond destaca por tratar de proporcionar no solo rentabilidades regulares en diferentes entornos, sino también diversificación respecto a los mercados de riesgo. Eso significa que durante los periodos de volatilidad, cuando los activos de riesgo como la renta variable sufren correcciones, nos esforzamos por ser un ancla de la rentabilidad. Para ayudar a conseguir esto, tenemos un sesgo hacia la alta calidad, invirtiendo una gran parte de nuestra cartera en los mercados de deuda pública más solventes, cuya liquidez suele ser mayor. Pero no se trata únicamente de mantener siempre posiciones de duración larga en deuda soberana, simplemente por esto no funcionará cuando los tipos de interés suben como pasó en la primera mitad de este año. Por esta razón, gestionamos la duración de forma activa y con un amplio margen de maniobra —un enfoque que nos permite adaptarnos a las condiciones cambiantes del mercado. Esto ha sido crucial en 2022, hasta ahora, y creemos que seguirá siéndolo, dada la probabilidad de que persista la volatilidad al adentrarse los mercados de renta fija en un nuevo régimen de mercado sin el apoyo de la liquidez de los bancos centrales.

Flexibilidad en la gestión de la duración

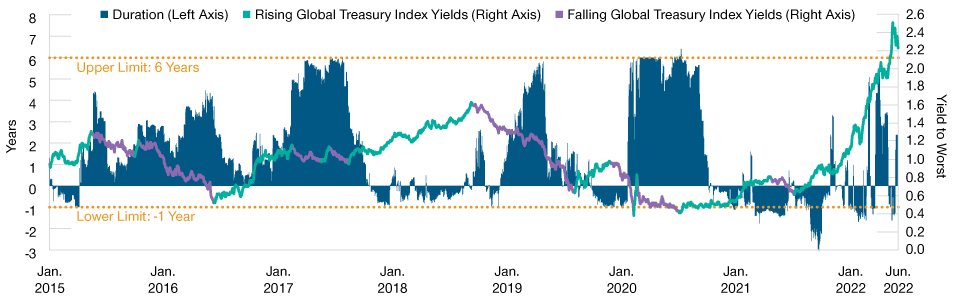

Gestionamos la duración de forma dinámica y dentro de una amplia latitud, implementando posiciones de duración larga y corta. Esto nos da flexibilidad para adaptarnos rápidamente a diferentes entornos y ciclos de mercado, incluido el de tipos al alza. Por ejemplo, cuando los tipos de interés suben, podríamos pasar a reducir rápidamente la duración global de la cartera (hasta menos un año) para minimizar las pérdidas potenciales. En cambio, cuando los tipos bajan, podemos incrementar la duración global hasta seis años para maximizar las posibles ganancias.

Enfoque activo de la gestión de la duración

(Gráfico 1) Duración histórica de la cartera representativa de Dynamic Global Bond (USD Hedged)

A 30 de junio de 2022.

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

Desde el 31 de enero de 2015 hasta el 30 de junio de 2022: Cartera representativa de Dynamic Global Bond (USD Hedged). Los rendimientos del índice mostrados corresponden al Bloomberg Global Treasuries Index. Los periodos de subida y bajada de los rendimientos se han determinado como periodos de cambios en los rendimientos iguales o superiores a los 15 puntos básicos (pb).

La cartera representativa es una cuenta del compuesto que, en nuestra opinión, refleja de forma muy fidedigna el estilo de gestión de cartera actual para la estrategia. La rentabilidad no se tiene en cuenta en la selección de la cartera representativa. Las características de la cartera representativa mostrada pueden diferir de las de otras cuentas de la estrategia. Para más información sobre el compuesto, consulte el GIPS® Composite Report.

Fuente: Bloomberg Index Services Limited. Consulte el apartado Notas informativas adicionales los datos sobre esta información de Bloomberg. Análisis de T. Rowe Price.

Este enfoque dinámico de la gestión de la duración se ha aplicado con éxito durante muchos cambios de tendencias y regímenes de mercado desde que se lanzó la estrategia:

2020—Preocupación por la pandemia y otros riesgos para la economía mundial

En 2020, por ejemplo, comenzamos el año con la duración global de la cartera en territorio negativo. Rápidamente cambiamos de rumbo en febrero y aumentamos sustancialmente la duración cuando nuestros analistas del sector de salud y economistas señalaron la preocupación por la propagación del coronavirus y los riesgos para la economía mundial. Los cambios —en particular, pasar de una posición de duración corta a una larga en Estados Unidos— mejoraron el comportamiento en un momento de gran volatilidad y fuertes desplomes en los mercados de riesgo.

2022—Presiones inflacionistas al alza

De cara a 2022, mantuvimos la duración global de la cartera cerca de cero, anticipando que los bancos centrales de las principales economías endurecerían sus políticas monetarias para combatir las crecientes presiones inflacionistas. En concreto, percibimos el potencial de retirada del apoyo de liquidez, lo que podría marcar el final de la relajación cuantitativa y el inicio de un nuevo régimen en los mercados de renta fija. Por ello, nos sentimos cómodos manteniendo posiciones de duración corta en ciertos países de los mercados desarrollados, como Estados Unidos y el Reino Unido, lo que resultó muy acertado cuando los rendimientos de los bonos mundiales aumentaron considerablemente en el primer semestre de este año, al responder los bancos centrales a la inflación endureciendo sus políticas monetarias.

Un elemento crucial de nuestro éxito a la hora de captar los cambios de tendencias y regímenes es el análisis de nuestros economistas y analistas senior, que ayudan a identificar los puntos de inflexión en las políticas monetarias y los ciclos económicos.

Capacidades de renta fija de T. Rowe Price

(Gráfico 2) Expertos dedicados en EE.UU., Europa y Asia

A 30 de junio de 2022.

*Incluye profesionales de la inversión de T. Rowe Price Associates, Inc. y sus filiales de asesoramiento de inversión, entre ellas T. Rowe Price Investment Management, Inc.

Fuente: T. Rowe Price.

Oportunidades tácticas frente a inversión a largo plazo

Nuestra plataforma global de análisis es el motor que impulsa nuestras ideas de inversión. Nuestras capacidades de análisis profundo nos permiten descubrir ineficiencias y explotar oportunidades en todo el universo de inversión en renta fija.. Desde su creación, las inversiones de la cartera han incluido desde títulos de deuda pública (TDP) de grandes países hasta TDP de países en desarrollo con una calificación crediticia inferior a investment grade

La estrategia está diseñada para que podamos ser ágiles y aprovechar las oportunidades a corto plazo. Para obtener una visión holística de un país, los analistas examinan en profundidad las áreas clave siguientes: fundamentales, valoraciones y factores técnicos. En distintos momentos, cualquiera de esos aspectos puede ser determinante. Por ejemplo, unas valoraciones atractivas podrían llevarnos a implementar una posición larga, mientras que en otro momento, las dudas por unos fundamentales en deterioro nos llevarían a iniciar una posición corta. Es esencial acertar en cada momento en la característica más susceptible de influir en los precios de los TDP. Italia es un ejemplo de país en el que nos hemos posicionado tácticamente en corto y en largo en diferentes momentos de la vida de la estrategia.

Igualmente importante es adoptar un horizonte de inversión a largo plazo. En los países más pequeños y menos desarrollados, los conocimientos y el análisis en profundidad pueden llegar muy lejos. Dedicar tiempo a conocer a fondo las perspectivas económicas, la política y la formulación de políticas públicas de un país puede brindar oportunidades de inversión potencialmente atractivas a largo plazo que otros pasan por alto o evitan por no disponer de los recursos necesarios para analizar el mercado adecuadamente. Por ejemplo, hemos invertido en TDP en divisa local de Serbia en la estrategia desde marzo de 2015.

Desde la creación, nuestras opiniones sobre duración, selección de países y posicionamiento en la curva de rendimientos han sido los factores que más alfa han contribuido en la estrategia. Nuestra capacidad para expresar estas opiniones en una serie de países diferentes y ser tácticos en la gestión de la duración para captar cambios de tendencia y de régimen ha sido el artífice de esto. Por eso es tan importante que sigamos con este enfoque, sobre todo en el entorno actual, en el que es probable que la volatilidad siga siendo elevada al continuar los bancos centrales endureciendo sus políticas monetarias en un momento en el que el crecimiento se está ralentizando.

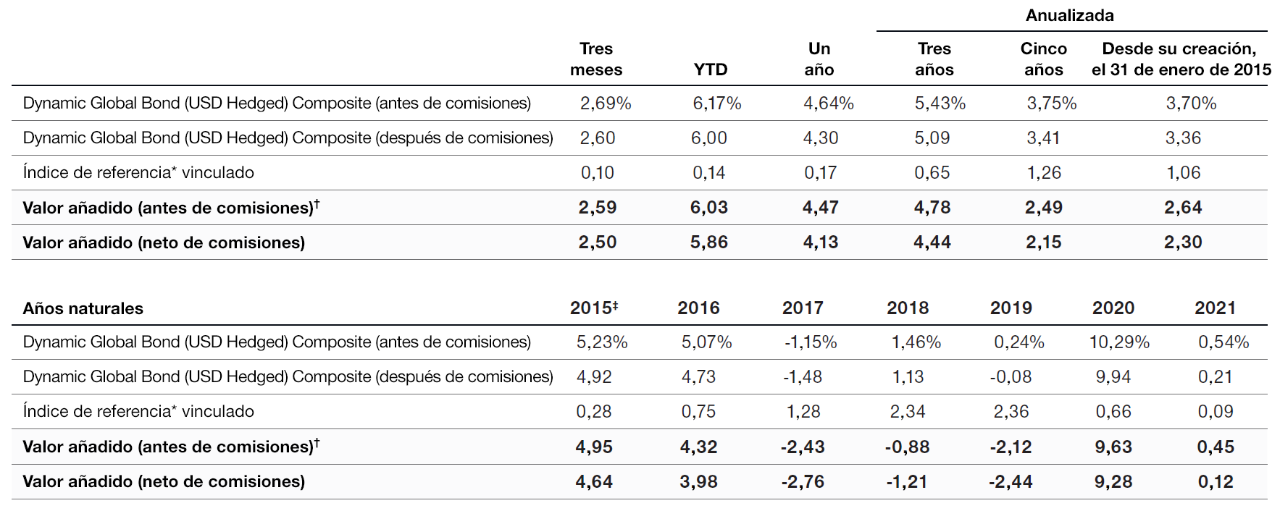

TABLA DE RENTABILIDADES

Dynamic Global Bond (USD Hedged) Composite

Periodos terminados el 30 de junio de 2022. Cifras calculadas en dólares estadounidenses (USD).

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

Las rentabilidades brutas se ofrecen antes de deducir las comisiones de gestión y demás comisiones, en su caso, pero tras deducir los gastos de operaciones. La rentabilidad neta de comisiones refleja la deducción de la comisión de gestión más alta aplicable que se cobraría según el plan de comisiones incluido en el presente documento, sin la ventaja de interrupciones. Las rentabilidades brutas y netas incluyen la reinversión de los dividendos y se ofrecen una vez deducidas todas las retenciones fiscales no reclamables por dividendos, rendimientos en forma de intereses y plusvalías.

*Con efecto desde el 1 de mayo, 2021, el índice de referencia del compuesto cambió a ICE BofA US 3‑Month Treasury Bill Index. Con anterioridad al 1 de mayo de 2021, el índice de referencia era el 3 Month LIBOR in USD Index. Las representaciones históricas de referencia no se han reformulado.

† La columna Valor Añadido se muestra como Dynamic Global Bond (USD Hedged) Composite (antes de comisiones) menos el índice de referencia de la columna anterior. Por favor, consulte en el apartado Notas informativas adicionales los datos referentes a la información de ICE BofA.

‡ Desde el lanzamiento el 31 de enero de 2015 hasta el 31 de diciembre de 2015.

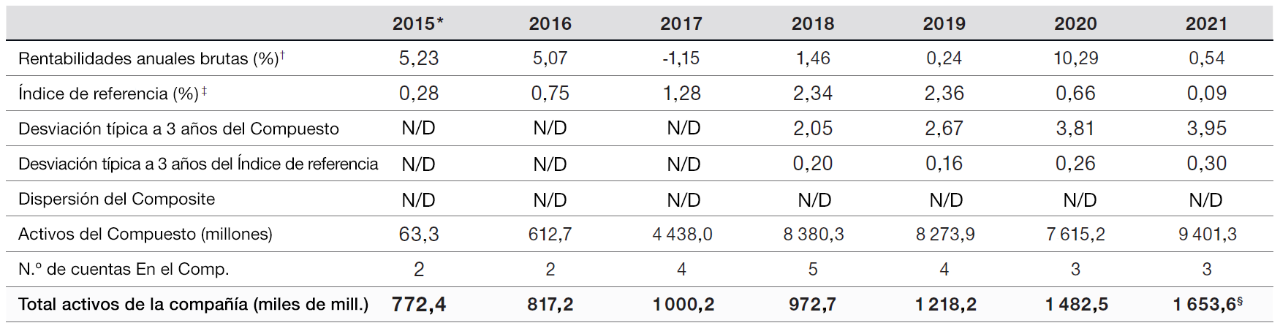

INFORMACIÓN DE GIPS®

Dynamic Global Bond (USD Hedged) Composite

Periodo terminado el 31 de diciembre de 2021. Cifras expresadas en USD.

*Desde el 31 de enero de 2015 hasta el 31 de diciembre de 2015.

† La rentabilidad de la inversión y el valor del capital variarán. La rentabilidad pasada no es un indicador fiable del rendimiento futuro. La rentabilidad mensual del compuesto está disponible previa solicitud.

‡ Con efecto desde el 1 de mayo de 2021, el índice de referencia del compuesto cambió y pasó a ser el ICE BofA US 3‑Month Treasury Bill Index. Con anterioridad este cambio, el índice de referencia era el 3 Month LIBOR in USD Index. Este cambio de índice de referencia se realizó porque la entidad consideró que el nuevo índice de referencia representaba mejor la estrategia de inversión del compuesto. Las representaciones históricas de referencia no se han reformulado.

§ Preliminar—sujeto a ajustes.

Dynamic Global Bond (USD Hedged) Composite—Objetivo y Riesgos Objetivo

El Dynamic Global Bond (USD Hedged) Composite trata de proporcionar rentabilidades constantes de la renta fija mediante una asignación flexible, dinámica y diversificada a instrumentos de deuda de todo el mundo. Esta estrategia sigue un enfoque integral y riguroso con respecto a la gestión del riesgo para proteger a los clientes frente a las pérdidas y trata especialmente de proporcionar una diversificación suficiente en fases de corrección de los mercados de renta variable. (Creado en enero de 2015; lanzado el 31 de enero de 2015)

Riesgos—los siguientes riesgos son especialmente relevantes para la cartera:

ABS y MBS—Los títulos respaldados por activos (ABS) y los valores respaldados por hipotecas (MBS) pueden estar sujetos a un mayor riesgo de liquidez, crédito, impago y tipos de interés en comparación con otros títulos de renta fija. A menudo están expuestos al riesgo de cancelación anticipada y ampliación.

Bonos convertibles contingentes—Los bonos convertibles contingentes pueden estar sujetos a riesgos adicionales relacionados con la inversión de la estructura de capital, los niveles de activación, las cancelaciones de cupones, las ampliaciones de calls, el rendimiento/la valoración, las conversiones, las amortizaciones, la concentración sectorial y la liquidez, entre otros.

Crédito—El riesgo de crédito surge cuando la solidez financiera de un emisor se deteriora y/o incumple sus obligaciones financieras para con la cartera.

Divisa—Las variaciones de los tipos de cambio de las divisas podrían reducir las ganancias o incrementar las pérdidas de la inversión.

Impago—El riesgo de impago se produce si los emisores de determinados bonos no pueden, o no quieren, efectuar los pagos correspondientes a sus bonos.

Derivados—Los derivados podrían utilizarse para crear apalancamiento, lo que podría exponer al fondo a una mayor volatilidad y/o a pérdidas significativamente mayores que el coste del derivado.

Mercados emergentes—Los mercados emergentes están menos consolidados que los mercados desarrollados y, por tanto, conllevan riesgos mayores.

Bono high yield—Los títulos de deuda high yield suelen estar sujetos a un mayor riesgo de reestructuración de la deuda o de impago del emisor, a un mayor riesgo de liquidez y a una mayor sensibilidad a las condiciones del mercado.

Tipos de interés—El riesgo de tipos de interés es la posibilidad de pérdidas en inversiones de renta fija como resultado de cambios imprevistos en los tipos de interés.

Concentración de emisores—El riesgo de concentración de emisores podría hacer que la rentabilidad se vea mucho más afectada por las condiciones de negocio, sectoriales, económicas, financieras o de mercado que inciden en los emisores en los que se concentran los activos del fondo.

Liquidez—El riesgo de liquidez podría hacer que algunos valores resulten difíciles de valorar o vender en el momento y al precio deseados.

Riesgo de cancelación anticipada y ampliación—Los valores respaldados por hipotecas/activos podrían incrementar la sensibilidad del fondo a cambios inesperados en los tipos de interés.

Concentración sectorial—El riesgo de concentración sectorial podría hacer que la rentabilidad se vea mucho más afectada por las condiciones de negocio, sectoriales, económicas, financieras o de mercado, que inciden en un sector concreto en el que se concentran los activos del fondo.

Swap de rentabilidad total—Los contratos de permuta (swaps) de rentabilidad total podrían exponer al fondo a riesgos adicionales, incluidos riesgos de mercado, contraparte y operativos, al igual que riesgos relacionados con el uso de acuerdos de garantía.

Riesgos generales de la cartera

Contraparte—El riesgo de contraparte podría materializarse si una entidad con la que el fondo hace negocios no quiere, o no puede, cumplir sus obligaciones para con la cartera.

ESG y sostenibilidad—El riesgo ESG y de sostenibilidad podría provocar un impacto negativo en el valor de una inversión y en la rentabilidad de la cartera.

Concentración geográfica—El riesgo de concentración geográfica podría hacer que la rentabilidad se vea mucho más afectada por las condiciones sociales, políticas, económicas, medioambientales o de mercado que inciden en los países o regiones en los que están concentrados los activos de la cartera.

Cobertura—Las medidas de cobertura conllevan costes y pueden funcionar de manera imperfecta, no ser viables en ocasiones o fracasar completamente.

Cartera de inversión—Invertir en carteras conlleva ciertos riesgos que los inversores no correrían si invirtieran directamente en los mercados.

Gestión—El riesgo de gestión puede deparar posibles conflictos de intereses relacionados con las obligaciones del gestor de inversiones.

Mercado—El riesgo de mercado puede hacer que la cartera sufra pérdidas provocadas por cambios imprevistos en una variedad de factores.

Operativo—El riesgo operativo puede ocasionar pérdidas como resultado de incidentes causados por personas, sistemas y/o procesos.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Julio 2022 / INVESTMENT INSIGHTS

Agosto 2022 / GLOBAL ASSET ALLOCATION