Ottobre 2022 / INVESTMENT INSIGHTS

Perché adottare un'esposizione strategica all'high yield

L'andamento del mercato obbligazionario nel 2022 porta l'high yield ad avere un profilo rischio/rendimento interessante

Punti essenziali

- Le obbligazioni high yield possono svolgere un ruolo cruciale come investimento strategico a lungo termine ed esposizione cardine nell'ambito di un portafoglio ben diversificato.

- Le obbligazioni high yield presentano un profilo di rischio/rendimento interessante, avendo generato storicamente ritorni sovrapponibili a quelli azionari, senza lo stesso livello di volatilità.

- Gli investitori sono riusciti in larga misura ad apprezzare il valore dell'high yield mantenendo un'esposizione a lungo termine e beneficiando delle cedole regolari.

Dal nostro punto di vista, le obbligazioni high yield (HY) possono svolgere un ruolo cruciale come investimento a lungo termine ed esposizione cardine in un portafoglio ben diversificato. Storicamente questi strumenti hanno generato ritorni sovrapponibili a quelli delle azioni, ma con una volatilità inferiore. Gli investitori sono riusciti in larga misura ad apprezzare il valore dell'high yield mantenendo un'esposizione a lungo termine e beneficiando delle cedole regolari erogate.

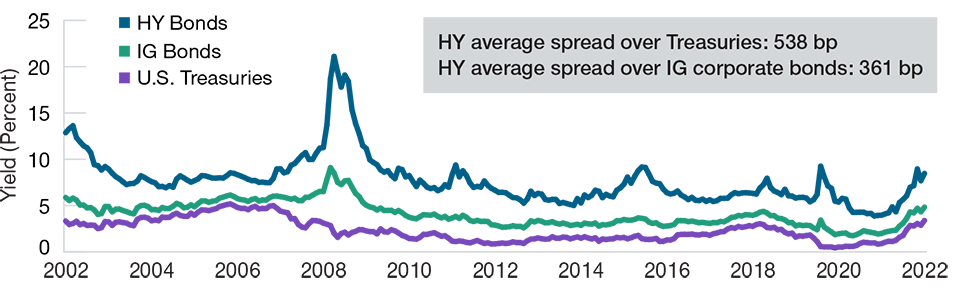

Rendimenti e spread nel tempo

(Fig. 1) Gli spread più ampi rispetto ai Treasury indicano un rischio maggiore

Dal 30 agosto 2002 al 31 agosto 2022.

La performance passata non è un indicatore attendibile della performance futura.

Fonte: calcoli di T. Rowe Price usando dati forniti da FactSet Research Systems Inc. Tutti i diritti riservati.

Le obbligazioni high yield sono rappresentate dall'indice ICE BofA U.S. High Yield Constrained, le obbligazioni societarie investment grade dall'indice Bloomberg U.S.

Corporate Investment‑Grade e i Treasury USA dall'indice ICE BofA U.S. Treasury. Un punto base equivale a 0,01 punti percentuali.

Il rendimento è basato sullo yield to worst, ossia il rendimento potenziale più basso che può generare un'obbligazione senza che l'emittente arrivi al default.

La dinamica di rischio/rendimento dell'high yield

Le obbligazioni high yield in genere sono emesse da società a cui almeno una delle tre principali agenzie di rating ha assegnato un merito di credito inferiore a investment grade. I titoli con un rating al di sotto dell'investment grade in genere offrono agli investitori rendimenti più alti per compensare il maggior rischio di default. Questa dinamica di rischio/rendimento è espressa anche attraverso gli spread creditizi, che riflettono il differenziale di rendimento fra le obbligazioni high yield e i Treasury USA con scadenza analoga, associati a un rischio di default prossimo allo zero. Solitamente gli spread più ampi indicano un rischio percepito superiore.

Asset class ibrida

Le obbligazioni high yield spesso sono considerate una classe di attivi ibrida, dal momento che presentano alcune caratteristiche del reddito fisso, ma anche altre tipiche delle azioni. Come la maggior parte degli altri titoli a reddito fisso, offrono infatti un flusso di reddito regolare sotto forma di cedole, che negli ultimi 20 anni fino al 31 agosto 2022 sono state in media pari al 7,40%.1

Tuttavia, le obbligazioni high yield tendono a ricalcare il comportamento delle azioni in quanto il default sul debito rappresenta il rischio principale associato all'investimento nell'asset class. Per questo, diversamente da quasi tutti gli altri strumenti a reddito fisso tradizionali, la cui performance è strettamente legata alle variazioni dei tassi d'interesse, le obbligazioni high yield mostrano un andamento molto più dipendente dai risultati di gestione e dai fondamentali delle società emittenti.

Posizionamento all'interno di un portafoglio diversificato

Data la natura ibrida, le obbligazioni high yield hanno un profilo di rischio/rendimento unico e interessante, come testimoniano i ritorni sovrapponibili a quelli delle azioni generati nel tempo, ma senza lo stesso livello di volatilità. Di conseguenza, si possono considerare come parte dell'esposizione complessiva al reddito fisso oppure come sostituti delle azioni. Per gli investitori obbligazionari, i titoli high yield offrono la possibilità di ottenere rendimenti più elevati e guadagni maggiori, aggiungendo nel contempo utili proprietà diversificanti rispetto agli investimenti a reddito fisso tradizionali.2 Per gli investitori azionari, in particolare quelli meno propensi ad assumere rischio, le obbligazioni high yield rappresentano un'alternativa valida alle azioni in termini di ritorno, con livelli inferiori di volatilità e rischio di ribasso.

Il reddito come fonte di remunerazione principale

I gestori di portafogli high yield di solito tendono a selezionare gli investimenti nell'ottica di generare reddito, ma anche di accrescere il capitale. Tuttavia, un'analisi delle fonti storiche di performance mostra che, diversamente dalle azioni, il ritorno totale a lungo termine delle obbligazioni high yield è riconducibile in larga misura al reddito, più che all'apprezzamento del capitale.

L'erogazione di cedole relativamente alte e in genere costanti è uno dei motivi principali per cui le obbligazioni high yield storicamente hanno mostrato una volatilità inferiore a quella delle azioni. Dato che i ritorni a lungo termine sono ascrivibili in prevalenza al reddito, vale la pena di considerare le obbligazioni high yield come un investimento strategico per il lungo periodo, in quanto l'effetto cumulativo delle cedole regolari può risultare notevole nel tempo.

Cliccare qui per scaricare la versione integrale dell'articolo

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Ottobre 2022 / GLOBAL ASSET ALLOCATION

Ottobre 2022 / INVESTMENT INSIGHTS

Kevin Loome è un portfolio manager nella divisione Fixed Income. È responsabile della gestione del portafoglio per la strategia US High Yield Bond.

Ashley Wiersma è portfolio specialist nella Divisione Fixed Income. Supporta la strategia US High Yield, e lavora a stretto contatto con clienti e consulenti. Ashley è Vice President in T. Rowe Price Associates, Inc