Seleziona il tuo Paese

Italia

Italiano

Belgio

Danimarca

Estonia

Finlandia

Francia

Islanda

Irlanda

Lettonia

Lituania

Lussemburgo

Paesi Bassi

Norvegia

Portogallo

Svezia

Regno Unito

Outlook di metà 2023 / Prospettive per il Giappone

Giugno 2023 / Outlook di metà anno

Lo slancio del Giappone

I rischi macro sono aumentati,

ma per Tokyo le prospettive appaiono rosee.

Punti Chiave

- Nonostante le incertezze macro stiano aumentando, il Giappone sta guadagnando slancio, con diversi fattori che fanno ben sperare per il futuro.

- I segnali di un ritorno sostenibile dell'inflazione, in particolare di quella salariale, sono incoraggianti e possono avere un impatto positivo sul sentiment di investitori e imprese.

- I rischi macroeconomici sono ben compensati e le valutazioni del mercato appaiono interessanti rispetto alle altre piazze finanziarie core.

Tra l’acuirsi delle tensioni geopolitiche, l’aumento dell’inflazione e dei tassi di interesse, il sistema finanziario USA sotto stress e i timori di una potenziale recessione negli Stati Uniti, l'incertezza del contesto macro globale ha catalizzato l'attenzione di investitori (e stampa) negli ultimi 12 mesi. Così, i nuovi massimi da 33 anni1 toccati dall’indice Topix a maggio sono passati completamente sottotraccia. La riapertura dell'economia giapponese post pandemia, le riforme strutturali del mercato (in corso) e il fatto che molti dei rischi macro globali sembrino già prezzati nelle valutazioni del mercato giapponese hanno contribuito alla forte performance di Tokyo da inizio anno. Il Giappone, dunque, sta prendendo slancio, con buone prospettive per il futuro.

Verso la “Normalizzazione”

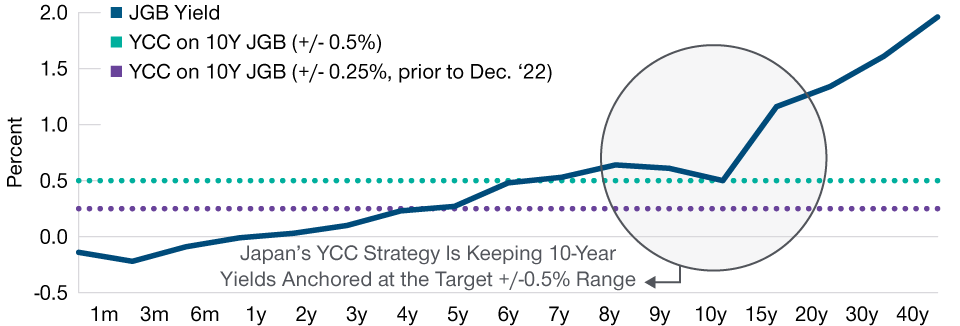

Rispetto alle altre principali economie mondiali, il Giappone rimane un'eccezione politica. In un contesto globale caratterizzato da un aumento dell'inflazione e dei tassi d'interesse, la Banca del Giappone (BoJ, Bank of Japan) continua a mantenere i tassi d'interesse a breve termine al -0,1%, confermando l'obiettivo dello 0% per i rendimenti dei titoli di Stato giapponesi a 10 anni (JGB). Acquistando obbligazioni su larga scala, la BoJ può controllare la curva dei rendimenti (YCC, Yield curve control), consentendo ai rendimenti dei JGB a 10 anni di oscillare tra il –0,5% e il +0,5%.

L'idea di base di questa strategia è controllare la curva dei rendimenti e azzerare i tassi a breve e medio termine (interessano da vicino le aziende più indebitate), senza deprimere troppo i rendimenti a lungo termine e senza ridurre i rendimenti di fondi pensione e assicurazioni sulla vita. L'YCC ha funzionato bene quando l'inflazione era bassa, ma quando l'indice dei prezzi al consumo ha iniziato a salire, gli investitori hanno venduto obbligazioni a basso rendimento, costringendo la BoJ a incrementare gli acquisti per mantenere l'obiettivo di rendimento. La strategia, sempre più criticata per gli effetti distorsivi dei prezzi, ha provocato un forte calo del valore dello yen e, a sua volta, ha gonfiato il costo delle importazioni di materie prime.

Lo scorso 9 aprile, Kazuo Ueda è stato annunciato come nuovo governatore della BoJ, con una mossa a sorpresa che ha acceso le speranze di una possibile normalizzazione della politica giapponese. Una mossa che sarebbe significativa per Tokyo, in quanto eliminerebbe quelle politiche che hanno depresso lo yen per anni. Allo stesso tempo, un aumento dei tassi potrebbe favorire il ritorno in patria di trilioni di dollari di liquidità giapponese che si sono persi negli anni per effetto dei tassi più alti all’estero. Nel breve tempo trascorso dalla sua nomina, Ueda ha riconosciuto che l'attuale politica ultra-accomodante della BoJ non è sostenibile; tuttavia, ha anche indicato che la Banca del Giappone non ha fretta nell’introdurre cambiamenti.

La Chiave è un’Inflazione Sostenibile

In ogni cambio di passo della politica non si può non tenere in considerazione l’inflazione. L’indice dei prezzi al consumo core è aumentato a un tasso annuo del 3,4% ad aprile, al di sopra del target della BoJ (2%), ma in netto calo rispetto al massimo del 4,2% registrato a gennaio (un livello che non si vedeva da più di 40 anni). Tuttavia, i risultati preliminari delle consuente trattative salariali di primavera tra aziende e i sindacati, note come shunto, sono incoraggianti in termini di sostenibilità dell’inflazione. I dati preliminari indicano un aumento complessivo dei salari su base annua del 3%, che sarebbe il dato più alto dall'inizio degli anni Novanta. Un aumento dei salari di tale entità metterà sotto pressione il neo governatore della BoJ, spingendolo verso una normalizzazione della politica monetaria giapponese, il cui primo passo sarà probabilmente la rimozione del controllo della curva dei rendimenti (Figura 1).

Bank of Japan, la strategia di controllo della curva dei rendimenti

(Fig. 1) I rendimenti governativi a 10 anni rimangono ancorati al range di controllo della Banca centrale

Al 15 maggio 2023.

Curva di rendimento dei titoli di stato giapponesi 1mese—40anni. La politica di controllo della curva dei rendimenti è in atto: la BoJ si concentra sull'acquisto di obbligazioni a 10 anni per ancorare i rendimenti nel range target di +/-0,5% rispetto allo 0%. Prima di dicembre 2022, l'intervallo era di +/-0,25%.

Fonte: Eikon Refinitiv. © 2023 Refinitiv. Tutti i diritti riservati.

In occasione del meeting di dicembre 2022, la BoJ ha scioccato il mercato annunciando una modifica tattica della strategia di controllo della curva dei rendimenti, spostando la banda di oscillazione dal +/- 0,25% al +/- 0,5% rispetto allo 0%. È stata una mossa totalmente inattesa. La BoJ continua a ribadire che non si tratta di una vera e propria svolta (per ora), confermando di voler vedere segnali duraturi di un’inflazione sopra del 2% prima di inasprire la politica monetaria.

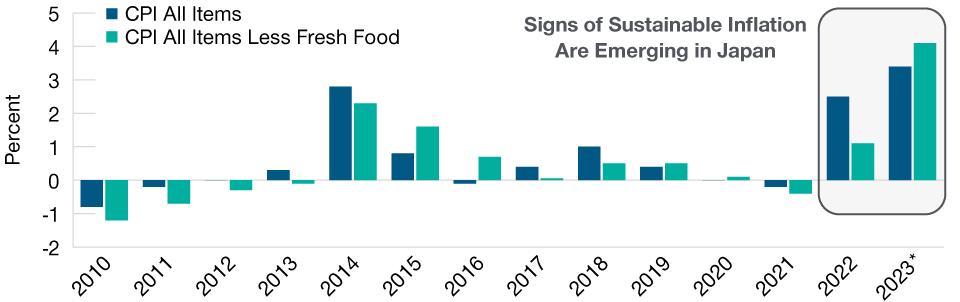

Sebbene sia tecnicamente uscito dalla deflazione sotto il regime di Shinzo Abe/Haruhiko Kuroda, il Giappone deve ancora scrollarsi di dosso la sua mentalità deflazionistica. Riteniamo che l'inflazione già in atto e le aspettative di un aumento futuro possano portare a cambiamenti positivi e sostenibili nei comportamenti di consumo e investimento di privati e aziende. L'ultima volta che l'inflazione annuale ha superato l'obiettivo del 2% della Banca del Giappone è stato nel 2014. Ecco perché i negoziati salariali di quest'anno sono così importanti. L'inflazione salariale è molto più sensibile di quella alimentare ed energetica e quindi è significativa del fatto che il Giappone stia finalmente uscendo da oltre vent’anni di inflazione zero (Figura 2).

Si vedono i primi segnali di un’inflazione duratura

(Fig. 2) E inizia a vedersi anche l’inflazione salariale

Al 30 aprile 2023.

Variazione annuale dei prezzi al consumo, in percentuale.

*Il dati del 2023 sono aggiornati al 30 aprile.

Fonte: Eikon Refinitiv. © 2023 Refinitiv. Tutti i diritti riservati.

1 Indice Topix, in valuta locale, al 15 maggio 2023. Fonte: Refinitiv Eikon. © 2023 Refinitiv. Tutti I diritti riservati

Archibald Ciganer,

Portfolio Manager

3 temi da osservare nella seconda metà del 2023

Vuoi saperne di più? Mettiamoci in contatto.

Informazioni Importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investitori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento può oscillare e gli investitori potrebbero non ottenere l'intero importo investito. Il materiale non è stato verificato da alcuna autorità di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustività, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

SEE - Se non diversamente indicato questo materiale é distribuito e approvato da T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri L-1724 Lussemburgo, autorizzata e regolamentata dalla Commission de Surveillance du Secteur Financier lussemburghese. Riservato ai clienti professionali.

© 2023 T. Rowe Price. Tutti i diritti riservati. T. ROWE PRICE, INVEST WITH CONFIDENCE e l'immagine della pecora delle Montagne Rocciose sono, collettivamente e/o singolarmente, marchi commerciali di T. Rowe Price Group, Inc.