Seleziona il tuo Paese

Italia

Italiano

Belgio

Danimarca

Estonia

Finlandia

Francia

Islanda

Irlanda

Lettonia

Lituania

Lussemburgo

Paesi Bassi

Norvegia

Portogallo

Svezia

Regno Unito

Outlook di metà 2023 / Il reddito fisso è tornato?

Giugno 2023 / Outlook di metà 2023

Il reddito fisso è tornato?

Outlook di metà 2023 – Tema 2

Il forte aumento dei rendimenti obbligazionari dall'inizio del 2022 ha migliorato il potenziale di rendimento di molti settori del reddito fisso. Ma uno sbilanciamento aggressivo del portafoglio verso obbligazioni a più lungo termine appare ancora prematuro.

"Chiunque dica che le obbligazioni sono tornate, in senso universale, è un po' troppo ottimista", afferma Arif Husain, Reponsa. "Alcuni mercati obbligazionari sono tornati. Altri invece potrebbero tornare nel prossimo futuro”.

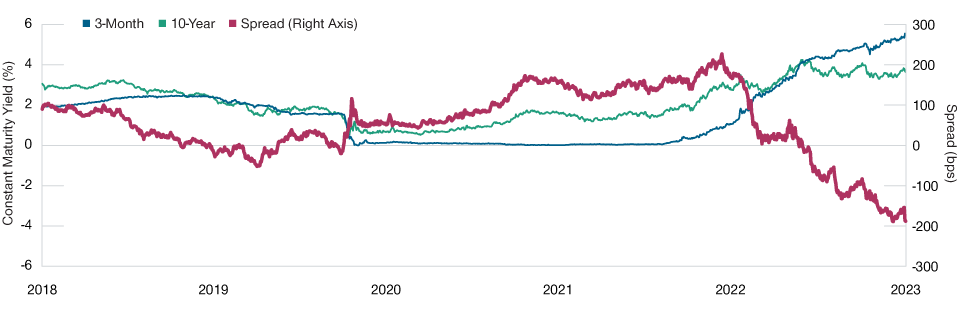

I rendimenti reali (al netto dell’inflazione) della maggior parte delle obbligazioni sovrane e dei titoli investment-grade non sono ancora positivi, osserva Husain. Inoltre, con la curva dei rendimenti americana vicina a un'inversione record a fine maggio (Figura 4), gli investitori che escono dai titoli del mercato monetario per indirizzarsi verso quelli a più lungo termine potrebbero essere fortemente penalizzati in termini di rendimento.

Le curve di rendimento negative rendono costoso allungare la duration2, soprattutto per gli investitori che prendono prestiti a breve per finanziare le posizioni lunghe sui bond, osserva Husain. "Si finisce per sacrificare il rendimento".

Con la curva dei rendimenti invertita, le obbligazioni a lungo termine sono più costose

(Fig. 4) Curva di rendimento del Treasury (10‑anno meno 3‑mesi)

Al 31 maggio 2023.

Fonte: Federal Reserve Bank of St. Louis.

In queste condizioni, aumentare in modo aggressivo la duration nel mercato del reddito fisso americano equivale a scommettere che la recessione sia vicina, sostiene Husain. "State dicendo: 'Penso che la Fed taglierà i tassi presto, e probabilmente in modo molto rapido'. Ma penso che sia prematura dirlo".

Page ritiene che un modesto aumento della duration potrebbe essere una mossa prudente per gli investitori che vogliono tutelarsi proprio da uno scenario di improvvisa recessione seguita da un rapido taglio dei tassi da parte della Fed.

Page fa notare che il Comitato di Asset Allocation di T. Rowe Price ha aumentato in misura modesta la duration nei suoi portafogli multi-asset, sia per cautelarsi contro uno shock di crescita sia per aumentare i ritorni potenziali nel caso in cui i rendimenti dovessero scendere in modo brusco. "Se si considerano le nostre posizioni tattiche, stiamo giocando sia in difesa sia in attacco".

Avanti con l’High Yield

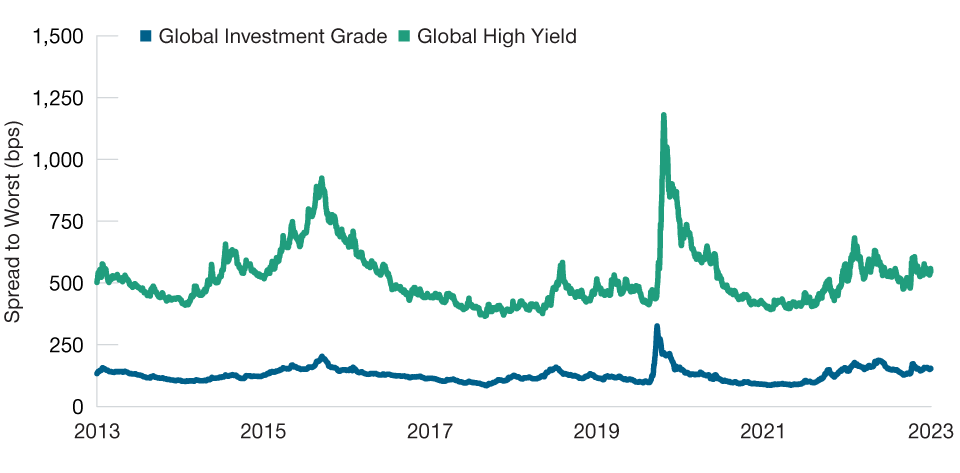

Secondo Husain, l'aumento dei rendimenti potrebbe aver creato maggiori opportunità nel mondo dei corporate bond. Rendimenti compresi tra l'8% e il 10% e spread vicini alla media a 10 anni (Figura 5) rendono particolarmente interessante il mercato high yield, in qualsiasi scenario, tranne quello di una profonda recessione a livello globale, sostiene Husain.

Il credito globale è un’opportunità

(Fig. 5) Spread dell’investment grade e dell’high yield, in punti base

Al 31 maggio 2023. I rendimenti passati non sono garanzia di quelli futuri.

High yield globale = J.P. Morgan Global High Yield Index. Investment grade globale = Bloomberg Global Aggregate Corporate Index. Spread versus titoli sovrani con duration simile.

Fonte: J.P. Morgan Chase (vedere Informazioni aggiuntive), Bloomberg Finance L.P. Elaborazioni T. Rowe Price su dati FactSet Research Systems Inc. Tutti i diritti riservati.

Secondo Husain, il rallentamento della crescita economica e l'aumento dei tassi potrebbero far salire gradualmente i tassi di default nel corso del 2023 e del 2024. Ma con bilanci societari ancora caratterizzati da una bassa leva finanziaria e da un'ampia copertura del debito, i rischi di default appaiono moderati.

Sulla base delle loro ricerche sul credito, aggiunge Page, gli analisti di T. Rowe Price prevedevano a fine maggio un tasso di default a 12 mesi del 3% circa tra gli high yield USA, più o meno in linea con la media storica a lungo termine.

"Secondo noi i tassi di default non andranno a erodere il premio di rendimento extra che oggi si può ottenere con l’high yield rispetto alle obbligazioni investment grade", afferma Husain.

La ricerca bottom-up e un’attenta selezione dei titoli saranno fondamentali per gestire il rischio di default, avverte Page. "I gestori attivi che hanno esperienza nel settore sanno come distinguere i bilanci sani da quelli spazzatura". Questo, sostiene, può aiutare gli investitori a evitare gli "zombie", ovvero quelle società che tecnicamente sono ancora in attività ma che quasi certamente sono prossime al default.

2 La duration è una misura del rischio di tasso d'interesse dei titoli a reddito fisso. In genere, le obbligazioni con scadenze più lunghe hanno anche una duration maggiore.

Arif Husain, CFA

Head of International Fixed Income and Chief Investment Officer

Sébastien Page, CFA

Head of Global Multi‑Asset and Chief Investment Officer

Justin Thomson

Head of International Equity and Chief Investment Officer

Approfondimenti

Outlook regionali

Cina

Una ripresa più ampia dopo la riapertura iniziale, anche se ci si aspetta una certa irregolarità.

Giappone

I rischi macroeconomici sono aumentati, ma le prospettive per il Giappone appaiono rosee.

Outlook di metà 2023

Alla ricerca di chiarezza in mercati confusi

Vuoi saperne di più? Mettiamoci in contatto.

Informazioni Importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investitori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento può oscillare e gli investitori potrebbero non ottenere l'intero importo investito. Il materiale non è stato verificato da alcuna autorità di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustività, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

SEE - Se non diversamente indicato questo materiale é distribuito e approvato da T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri L-1724 Lussemburgo, autorizzata e regolamentata dalla Commission de Surveillance du Secteur Financier lussemburghese. Riservato ai clienti professionali.

© 2023 T. Rowe Price. Tutti i diritti riservati. T. ROWE PRICE, INVEST WITH CONFIDENCE e l'immagine della pecora delle Montagne Rocciose sono, collettivamente e/o singolarmente, marchi commerciali di T. Rowe Price Group, Inc.