Seleziona il tuo Paese

Italia

Italiano

Belgio

Danimarca

Estonia

Finlandia

Francia

Islanda

Irlanda

Lettonia

Lituania

Lussemburgo

Paesi Bassi

Norvegia

Portogallo

Svezia

Regno Unito

Outlook di metà 2023 / Prospettive per il Giappone

Giugno 2023 / Outlook di metà anno

Lo slancio del Giappone

I rischi macro sono aumentati,

ma per Tokyo le prospettive appaiono rosee.

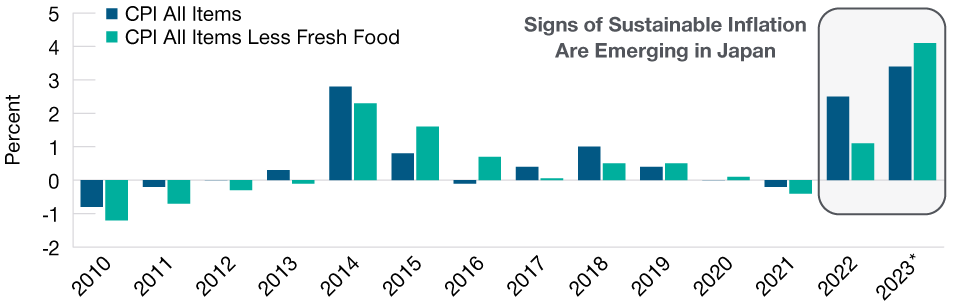

Sebbene sia tecnicamente uscito dalla deflazione sotto il regime di Shinzo Abe/Haruhiko Kuroda, il Giappone deve ancora scrollarsi di dosso la sua mentalità deflazionistica. Riteniamo che l'inflazione già in atto e le aspettative di un aumento futuro possano portare a cambiamenti positivi e sostenibili nei comportamenti di consumo e investimento di privati e aziende. L'ultima volta che l'inflazione annuale ha superato l'obiettivo del 2% della Banca del Giappone è stato nel 2014. Ecco perché i negoziati salariali di quest'anno sono così importanti. L'inflazione salariale è molto più sensibile di quella alimentare ed energetica e quindi è significativa del fatto che il Giappone stia finalmente uscendo da oltre vent’anni di inflazione zero (Figura 2).

Si vedono i primi segnali di un’inflazione duratura

(Fig. 2) E inizia a vedersi anche l’inflazione salariale

Al 30 aprile 2023.

Variazione annuale dei prezzi al consumo, in percentuale.

*Il dati del 2023 sono aggiornati al 30 aprile.

Fonte: Eikon Refinitiv. © 2023 Refinitiv. Tutti i diritti riservati.

La Ripresa del Giappone è Ancora nella Fase Iniziale

Sebbene sia prevedibile una maggiore volatilità del mercato nel breve termine (in tutti i principali mercati), le prospettive del Giappone appaiono rosee. Post COVID, le frontiere giapponesi sono state completamente riaperte solo a ottobre dello scorso anno e, dopo tre anni di restrizioni, i turisti stanno tornando in massa, approfittando anche di uno yen a buon mercato. Allo stesso tempo, anche l'economia cinese (è il principale partner commerciale del Giappone), che nel primo trimestre 2023 è cresciuta del 4,5%, si sta riaprendo completamente. Infine, i trend secolari di lungo termine, come la crescita dell'automazione delle fabbriche, l'uso della robotica e l'elettrificazione dei veicoli, rappresentano un sostegno per molte industrie giapponesi.

Uno Yen più Forte fa Bene al Giappone

La debolezza di lungo termine dello yen è stato un fattore determinante nella performance dei mercati giapponesi nell'ultimo anno ma, come abbiamo visto a fine 2022, può rapidamente invertirsi e diventare un driver importante per l'intero mercato.

Con i JGB a 10 anni allo 0% (+/-0,25%) per la maggior parte del 2022 e con la Fed americana che ha aumentato in modo aggressivo i tassi di interesse, spingendo i Treasury a 10 anni al 3,5%, si è creato un enorme differenziale di rendimento tra lo yen giapponese (JPY) e il dollaro statunitense (USD), provocando un forte calo dello yen rispetto al dollaro (-31% tra gennaio e ottobre 2022).

La debolezza dello yen ha favorito le imprese giapponesi orientate all'esportazione, con molte società automobilistiche e manifatturiere (soprattutto a grande capitalizzazione) che hanno beneficiato in modo importante della maggiore competitività. Tuttavia, il Giappone è anche un importatore netto di energia e con l’impennata dei costi energetici ha iniziato a importare inflazione, mettendo sotto pressione i consumi nazionali e compromettendo la spesa. Con l'aumento dell'inflazione in Giappone, sono cresciute le aspettative di un possibile cambio di rotta della Banca del Giappone e quindi di un abbandono della politica monetaria ultra-accomodante. L'impatto tangibile di queste aspettative è stato evidente tra la fine del 2022 e l'inizio del 2023, quando è partito un forte rally dello yen (+14%), con il cambio JPY/USD che è sceso da 150 (20 ottobre 2022) a 128 (16 gennaio 2023). In definitiva, una valuta più forte favorisce molte industrie giapponesi, al di là dei grandi nomi dell'export.

La Governance non va Sottovalutata

A gennaio 2023, la Borsa di Tokyo (TSE, Tokyo Stock Exchange) ha annunciato nuove regole per cercare di spingere le società quotate ad adegarsi a standard più elevati di governance, pena il delisting. In particolare, la Borsa di Tokyo è intervenuta per "chiedere al management e al consiglio di amministrazione di identificare correttamente il costo del capitale e l'efficienza del capitale", soprattutto per le società che hanno costantemente scambiato al di sotto del book value (valore di bilancio). Questo ulteriore requisito di "conformità" metterà sotto pressione i management delle società, spingendoli ad affrontare i problemi di inefficienza del capitale. Con l'avanzare di queste riforme di corporate governance, ci aspettiamo di vedere rendimenti più elevati sul capitale e un costo del capitale più basso.

La Ripresa del Giappone è Ancora nella Fase Iniziale

Mentre l'attenzione del mercato si concentrerà nel breve termine sulle condizioni economiche e finanziarie, riteniamo che le prospettive di medio e lungo periodo siano sempre più favorevoli per il Giappone. I segnali di un ritorno sostenibile dell'inflazione sono estremamente incoraggianti e possono avere un impatto positivo sul sentiment di investitori e imprese. È degno di nota il fatto che, nonostante l'attuale incertezza dell'economia globale, le aziende giapponesi continuano a portare avanti operazioni di buy-back e a distribuire lauti dividendi (da record) agli azionisti. Un segnale molto incoraggiante sulla salute delle aziende sul continuo miglioramento della governance.

Un eventuale recessione dell’economia statunitense nella seconda metà del 2023 avrà sicuramente un impatto negativo sul mercato azionario giapponese, visto il naturale orientamento alle esportazioni dell’economia di Tokyo. Di positivo c’è che i rischi sembrano essere già stati prezzati, con le valutazioni che appaiono interessanti rispetto agli altri principali mercati. L'indice Topix scambia attualmente a 13 volte gli utili, rispetto a un p/e medio di lungo periodo di 14x2, il che indica che la maggior parte delle potenziali cattive notizie è già incorporata nelle valutazioni delle società. Qeusto sta creando un’opportunità per gli investitori bottom-up, capaci di trovare aziende di qualità a prezzi ragionevoli.

2 La media di lungo periodo è calcolata da agosto 1969 al 15 maggio 2023. Fonte: Refinitiv Eikon. © 2023 Refinitiv. Tutti i diritti riservati.

Archibald Ciganer,

Portfolio Manager

3 temi da osservare nella seconda metà del 2023

Vuoi saperne di più? Mettiamoci in contatto.

Informazioni Importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investitori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento può oscillare e gli investitori potrebbero non ottenere l'intero importo investito. Il materiale non è stato verificato da alcuna autorità di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustività, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

SEE - Se non diversamente indicato questo materiale é distribuito e approvato da T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri L-1724 Lussemburgo, autorizzata e regolamentata dalla Commission de Surveillance du Secteur Financier lussemburghese. Riservato ai clienti professionali.

© 2023 T. Rowe Price. Tutti i diritti riservati. T. ROWE PRICE, INVEST WITH CONFIDENCE e l'immagine della pecora delle Montagne Rocciose sono, collettivamente e/o singolarmente, marchi commerciali di T. Rowe Price Group, Inc.