Seleziona il tuo Paese

Italia

Italiano

Belgio

Danimarca

Estonia

Finlandia

Francia

Islanda

Irlanda

Lettonia

Lituania

Lussemburgo

Paesi Bassi

Norvegia

Portogallo

Svezia

Regno Unito

Outlook di metà 2023 / Resilienza Economica

Giugno 2023 / Outlook di metà 2023

Resilienza Economica

Outlook di metà 2023 - Tema 1

I dati economici della prima metà del 2023 hanno dipinto un quadro negativo, con molti indicatori che hanno registrato cali simili a quelli osservati in occasione delle precedenti recessioni americane.

Un'inversione della curva dei rendimenti dei Treasury USA - con i rendimenti a breve termine più alti di quelli a lungo termine - è uno degli allarmi che storicamente segnala una recessione, osserva Page. A fine maggio, il rendimento del Treasury a tre mesi era superiore di 188 punti base al rendimento del titolo governativo a 10 anni, appena al di sotto del record storico di inizio del mese.

Ma questi segnali di recessione potrebbero essere fuorvianti, o almeno incompleti. In molti casi, i bruschi cali osservati in alcuni indicatori come negli indici dei responsabili degli acquisti (PMI), nella fiducia dei consumatori e nella massa monetaria statunitense sono una conseguenza degli alti livelli raggiunti durante la pandemia. "Molti di questi indicatori stanno lampeggiando rosso perché stiamo ancora eliminando le distorsioni da COVID".

Durante la pandemia i risparmi delle famiglie sono aumentati a dismisura, perché le misure di stimolo hanno fatto affluire denaro sui conti bancari dei consumatori più velocemente della loro capacità di spesa. Ora questi conti si stanno riducendo, ma rimangono ancora elevati rispetto agli standard storici, mentre gli indicatori del debito sono ancora bassi.

Nell'ultimo sondaggio condotto dalla Fed tra gli alti funzionari delle banche, quasi la metà ha dichiarato che, sulla scia della crisi bancaria, ha inasprito gli standard di prestito, portandoli su livelli storicamente associati alle recessioni. Ma la buona salute finanziaria di consumatori e imprese potrebbe attenuare l'impatto economico della stretta creditizia. "La differenza più importante è che i bilanci sono in condizioni migliori", afferma Page.

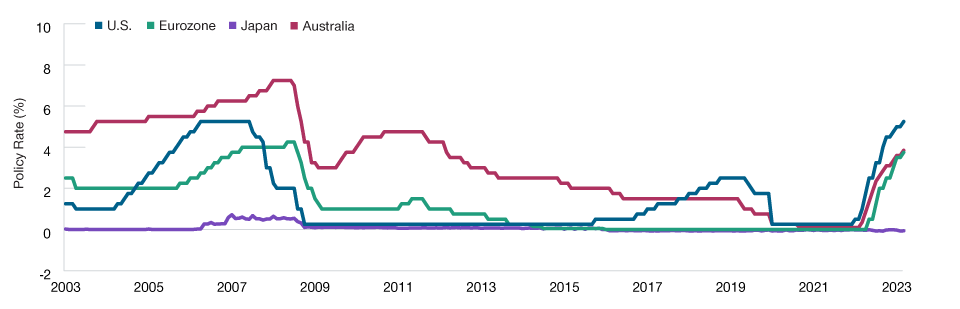

Arif Husain, Responsabile Fixed Income sospetta che anche alcuni indicatori finanziari possano inviare segnali fuorvianti sulla direzione a breve termine dei tassi di interesse delle banche centrali (Figura 2).

I tassi di interesse potrebbero rimanere su livelli elevati ancora a lungo

(Fig. 2) Tassi di riferimento delle banche centrali

Al 31 marzo 2023.

USA = Limite superiore dei fed funds. Eurozona = Tasso di rifinanziamento principale della Banca centrale europea. Giappone = Tasso overnight della Banca del Giappone. Australia = Tasso ufficiale della Banca d’Australia.

Fonte: Federal Reserve USA, Statistical Office of the European Communities, Cabinet Office of Japan, Reserve Bank of Australia.

A fine maggio, osserva Husain, i mercati dei future sui tassi di interesse prevedevano diversi tagli dei tassi della Fed prima della fine del 2023. A suo avviso, ciò è improbabile, a meno che non si verifichi una grave crisi di liquidità o un’improvvisa e profonda recessione degli Stati Uniti.

"Credo che il mercato stia cercando di conciliare due scenari molto diversi: uno in cui l'economia statunitense rimane abbastanza forte e la Fed non taglia i tassi, e uno in cui le cose peggiorano drasticamente, con la Fed costretta a tagliare i tassi di diverse centinaia di punti base", spiega Husain. "Questo è il prezzo medio del mercato".

In Europa i tagli dei tassi a breve termine sono ancora più improbabili. Infatti, nonostante I rischi economici, ci si attende che la Banca Centrale Europea (BCE) e la Banca d'Inghilterra alzino i tassi ancora diverse volte. "Alla fine, penso che la Fed e le altre banche centrali taglieranno i tassi", afferma Husain. "Ma il contesto è davvero sfidante. I tassi resteranno su livelli elevati ancora a lungo".

La Banca del Giappone (BoJ, Bank of Japan) rimane un'eccezione tra le principali banche centrali dei Paesi sviluppati, osserva Husain, in quanto è ancora in una fase espansiva. Ma la situazione presto potrebbe cambiare, avverte.

"Una BoJ che elimina i controlli sulla curva dei rendimenti, per i mercati potrebbe essere molto più importante del rialzo o del taglio dei tassi da parte della Fed nella prossima riunione".

Arif Husain, CFA

Head of International Fixed Income and Chief Investment Officer

Sébastien Page, CFA

Head of Global Multi‑Asset and Chief Investment Officer

Justin Thomson

Head of International Equity and Chief Investment Officer

Approfondimenti

Outlook regionali

Cina

Una ripresa più ampia dopo la riapertura iniziale, anche se ci si aspetta una certa irregolarità.

Giappone

I rischi macroeconomici sono aumentati, ma le prospettive per il Giappone appaiono rosee.

Outlook di metà 2023

Alla ricerca di chiarezza in mercati confusi

Vuoi saperne di più? Mettiamoci in contatto.

Informazioni Importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investitori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento può oscillare e gli investitori potrebbero non ottenere l'intero importo investito. Il materiale non è stato verificato da alcuna autorità di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustività, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

SEE - Se non diversamente indicato questo materiale é distribuito e approvato da T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri L-1724 Lussemburgo, autorizzata e regolamentata dalla Commission de Surveillance du Secteur Financier lussemburghese. Riservato ai clienti professionali.

© 2023 T. Rowe Price. Tutti i diritti riservati. T. ROWE PRICE, INVEST WITH CONFIDENCE e l'immagine della pecora delle Montagne Rocciose sono, collettivamente e/o singolarmente, marchi commerciali di T. Rowe Price Group, Inc.