Enero 2024 / INVESTMENT INSIGHTS

¿Es el momento de redesplegar liquidez?

El historial de los picos del ciclo de tipos de interés de los fondos federales podría ayudar a los inversores a decidir cuándo reinvertir la liquidez.

Puntos clave

- La incertidumbre de los mercados y unos tipos de interés a corto plazo superiores al 5% han contribuido a que los activos en fondos del mercado monetario alcancen cifras récord. Con toda esta liquidez acumulada ociosa, muchos inversores quieren saber cuándo volver a desplegarla en el mercado.

- Nuestro análisis comparó el impacto histórico de invertir en varias clases de activos y el comportamiento de una cartera mixta 60/40 renta variable/fija vs mantener liquidez en múltiples puntos de partida antes, durante y después del pico en el ciclo de tipos de interés de los fondos federales.

- Atendiendo a lo sucedido en el pasado, invertir en dicha cartera mixta un poco antes o justo en el máximo de los fondos federales podría ser lo mejor, mientras que después del pico resultaría más rentable mantener el efectivo.

- La renta fija también obtuvo mejores resultados en todos los periodos, salvo un año antes del máximo en los fondos federales. Los resultados de la renta variable no fueron tan claros como los de la renta fija, pero invertir en el pico generó rentabilidades significativamente mejores que el efectivo y los bonos.

La incertidumbre imperante en los mercados, unida a unos tipos de interés a corto plazo por encima del 5%, han provocado entradas récord en los fondos del mercado monetario. Según Morningstar, los inversores tenían aproximadamente 5,6 billones de dólares en cuentas del mercado monetario a 31 de agosto de 2023, lo que supone un aumento de más de 1 billón de dólares con respecto a los 12 meses anteriores. De nuestras conversaciones con los clientes hemos deducido un aumento significativo de la liquidez y activos sustitutivos del efectivo mantenidos en los modelos financieros. También estamos viendo que la liquidez se mantiene fuera de los modelos, a la espera de ser nuevamente desplegada en el mercado.

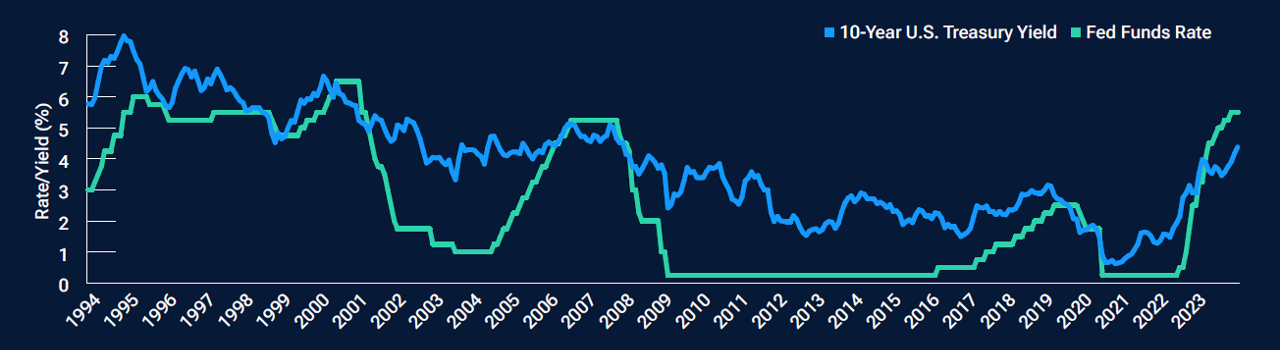

Los picos en los tipos de interés podrían ser la clave para programar la reinversión del efectivo

Como refleja el Gráfico 1, el tipo de interés de los fondos federales y el rendimiento de los bonos del Tesoro estadounidense a 10 años históricamente han tendido a tocar máximos al mismo tiempo. No obstante, nuestros estudios sugieren que los inversores no necesitan esperar a que llegue dicho pico para redesplegar liquidez.

El equipo de construcción de carteras de T. Rowe Price analizó periodos históricos similares que podrían ayudar a los profesionales de la inversión a tomar decisiones debidamente fundadas sobre cuándo volver a desplegar el efectivo en los mercados. Nuestro análisis se centró en las rentabilidades medias a 12 meses en los picos de los últimos cuatro ciclos de los tipos de interés de los fondos federales y examinó el impacto de invertir en distintos puntos de partida antes, durante y después de dichos máximos.

Tomamos como fechas de los picos de los tipos de interés febrero de 1995, mayo de 2000, junio de 2006 y diciembre de 2018. En nuestro estudio utilizamos la letra del Tesoro a 90 días como sustituto de la liquidez y equivalentes de efectivo, y comparamos dichos rendimientos con una cartera típica de riesgo moderado compuesta en un 60% por acciones (índice S&P 500) y el 40% restante por bonos (índice Bloomberg U.S. Aggregate Bond), al igual que una selección de índices de referencia de renta fija y variable comunes.

Los tipos de interés de los fondos federales y los rendimientos del los bonos del Tesoro tendieron a alcanzar máximos a la vez

(Gráfico 1) Tipo de los fondos federas y el rendimiento del bono a 10 años del Tesoro de Estados Unidos: desde el 31 de diciembre de 1993 hasta el 30 de septiembre de 2023

La rentabilidad pasada no es un indicador fiable de rendimiento futuro. La rentabilidad del índice se indica únicamente con fines ilustrativos y no es indicativa de ninguna inversión específica. Los inversores no pueden invertir directamente en un índice.

Fuente: Haver Analytics/Consejo de Gobernadores de la Reserva Federal de Estados Unidos. Análisis de T. Rowe Price utilizando datos de FactSet Research Systems, Inc.

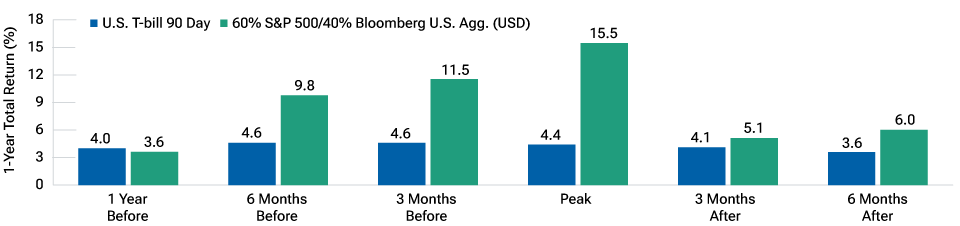

Como muestra el Gráfico 2, una cartera mixta 60/40 rindió menos que la cartera de activos sustitutivos de liquidez cuando se invertía un año antes del máximo de los fondos federales. El componente de renta variable se comportó relativamente bien durante este periodo, pero el de renta fija rindió menos, al seguir subiendo los tipos de interés. La cartera mixta superó en rentabilidad a una compuesta por letras del Tesoro estadounidense a 90 días como sustitutivos de liquidez en todos los demás puntos de partida. El excedente de rentabilidad fue mayor cuando se invirtió en el pico, seguido de puntos de partida entre tres y seis meses antes del máximo, respectivamente. Dicho excedente fue menor después del pico.

Una cartera 60/40 obtuvo mejores resultados en todos los periodos excepto un año antes del máximo de los fondos federales

(Gráfico 2) Rentabilidad media total a un año de una cartera 60/40 a lo largo de los cuatro ciclos anteriores de subidas de los tipos de la Fed

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.nbsp;/bbr Fuentes: La rentabilidad del índice se muestra exclusivamente con fines ilustrativos y no representa una inversión específica. Los inversores no pueden invertir directamente en un índice.

Fuentes: Morningstar, Standard & Poor’s y Bloomberg. Véanse las notas informativas adicionales.

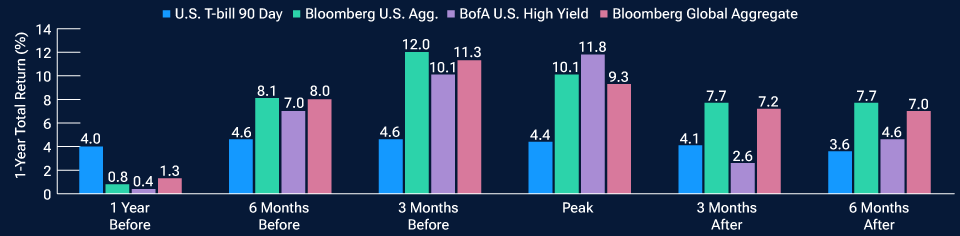

Como se aprecia en el Gráfico 3, el patrón en las carteras de renta fija es claro: redesplegar la liquidez tres y seis meses antes del pico, en el pico y después del pico superó significativamente en rentabilidad a una cartera de activos financieros usados como sustitutos de liquidez. Invertir demasiado pronto —un año antes del pico— no fue lo más adecuado, al resultar más rentable dicha cartera de sustitutos de liquidez. El mejor resultado se produjo cuando la liquidez se desplegó entre tres y seis meses antes del máximo, ya que los títulos de renta fija con vencimientos más largos superaron sustancialmente en rentabilidad a las posiciones de liquidez conforme se acercaba el pico. Una cartera de renta fija global siguió una pauta similar a la de la renta fija estadounidense, mientras que los bonos de alto rendimiento exhibieron rentabilidades dispares.

La renta fija también obtuvo mejores resultados en todos los periodos excepto un año antes del máximo de los fondos federales

(Gráfico 3) Rentabilidad media total a un año de la renta fija a lo largo de los cuatro ciclos anteriores de subidas de tipos de la Fed

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.nbsp;/bbr Fuentes: La rentabilidad del índice se muestra exclusivamente con fines ilustrativos y no representa una inversión específica. Los inversores no pueden invertir directamente en un índice.

Fuentes: Morningstar, Bloomberg, y Bank of America. Véanse las notas informativas adicionales.

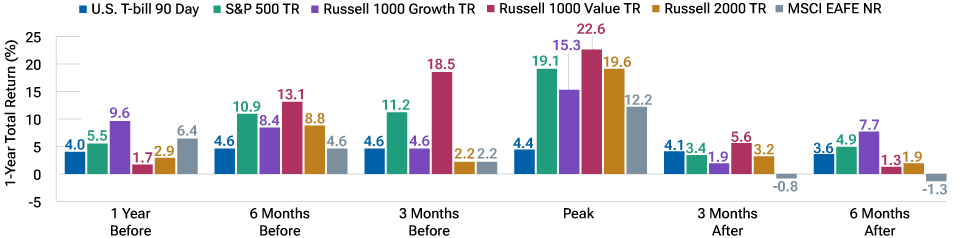

Como muestra el Gráfico 4, el comportamiento de la renta variable no fue tan nítido como el de la renta fija, aunque sí hay algunas pautas relevantes. La inversión en renta variable antes del pico generalmente superó en rentabilidad al efectivo, si bien después no resultó tan positiva. Los índices S&P 500 y Russell 1000 Growth obtuvieron mejores resultados en todos los periodos, excepto el iniciado tres meses después del máximo. El índice Russell 1000 Value se anotó rentabilidades sustancialmente superiores entre seis meses antes y tres meses después del pico. El comportamiento de los small-caps (títulos de empresas de pequeña) y la renta variable internacional fue dispar.

En general, las inversiones en renta variable obtuvieron mejores resultados cuando se invirtió en el momento en el que los fondos federales tocaron máximos

(Gráfico 4) Rentabilidad total media a un año de la renta variable en los cuatro ciclos anteriores de subidas de tipos de la Fed

La rentabilidad pasada no es un indicador fiable de rendimiento futuro. La rentabilidad del índice se muestra exclusivamente con fines ilustrativos y no representa una inversión específica. Los inversores no pueden invertir directamente en un índice.

Fuentes: Morningstar, Standard & Poor’s, y Russell. Véanse las notas informativas adicionales.

Los costes de oportunidad podrían favorecer más a los activos de renta variable y fija que a la liquidez

Hay varias razones de peso para asignar dinero a inversiones en activos sustitutos del efectivo, como una abundante liquidez en el mercado, una baja volatilidad y entornos de altos tipos de interés como el actual. Con todo, también hay razones para considerar volver a desplegar el excedente de liquidez en el mercado, ya que podríamos estar acercándonos a un punto en el que los costes de oportunidad estarían empezando a favorecer a las acciones y los bonos. Si pensamos que estamos en —o cerca de— un pico en el tipo de los fondos federales, la evidencia histórica nos muestra que invertir en una cartera diversificada 60/40 un poco antes o en el pico de los fondos federales podría ser lo más idóneo, mientras que después del pico resultaría más rentable mantener la liquidez.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Enero 2024 / INVESTMENT INSIGHTS