Febrero 2023 / INVESTMENT INSIGHTS

Razones para una asignación específica a China dentro de los mercados emergentes

En China, el cambio es la única constante

Puntos clave

- China tiene un peso pequeño en índices como el MSCI en relación con su economía y sus mercados bursátiles. La mayoría de los índices bursátiles chinos se concentran en valores de gran capitalización.

- Nuestros análisis y los de Mercer indican que China ofrece muchas oportunidades de alfa. Las bajas correlaciones con otros mercados la convierten en un buen factor de diversificación de carteras.

- Creemos que una mayor asignación a China en las carteras de renta variable de los mercados emergentes puede mejorar los resultados de la inversión, aprovechando las atractivas ventajas de la diversificación.

Para China, el cambio es la única constante. El ritmo de desarrollo económico que ha vivido el país en las últimas décadas no tiene precedentes. Esta transformación económica ha tenido su reflejo en el mercado bursátil, un universo que ha crecido exponencialmente y en el que siguen apareciendo nuevas empresas disruptivas.

Sin embargo, pese a contar con la segunda economía y el segundo mercado bursátil más grandes, creemos que China es un mercado que los inversores internacionales a menudo pasan por alto u olvidan. El flujo de noticias a corto plazo puede resultar abrumador en ocasiones y distraer a los inversores de la visión a largo plazo. A continuación, exponemos algunos argumentos por los que debería tenerse en cuenta la posibilidad de asignar una parte de la cartera de renta variable de mercados emergentes a China.

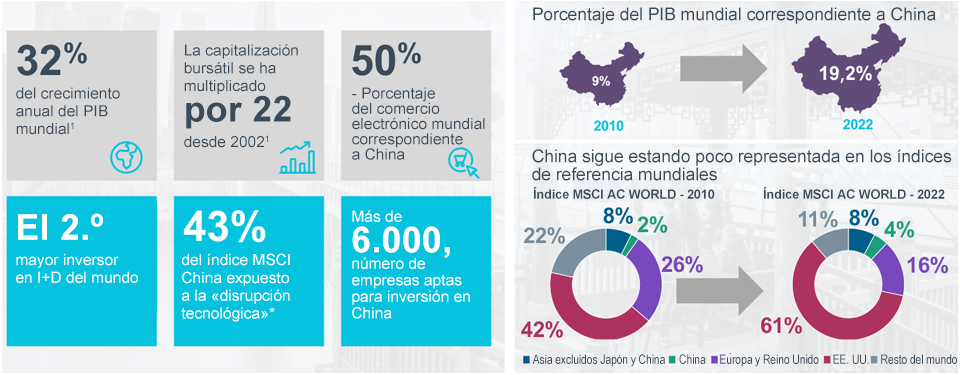

1. China está infrarrepresentada en los índices mundiales

El peso de China en índices de renta variable como los que ofrece el MSCI es sumamente pequeño si se tiene en cuenta el tamaño de su economía y sus mercados bursátiles. En la última década, China ha crecido más que la mayoría de las grandes economías. Como se muestra en el gráfico 1, la proporción del producto interior bruto (PIB) mundial correspondiente a China ha pasado del 9% en 2010 al 19% en 2022, superando a Japón como segunda economía del mundo. Aunque la situación económica mundial sigue siendo algo incierta, creemos que China será un relativo rayo de esperanza y seguirá creciendo, aunque puede que a tasas inferiores a las que ha registrado históricamente. Sin embargo, el peso de China en el índice MSCI All Country World se mantuvo bajo, por debajo de Japón y el Reino Unido, y justo por encima de Canadá. Dada la importancia de China para la economía y los mercados bursátiles mundiales, se aboga por un enfoque complementario de la asignación a la renta variable china para reflejar fielmente la situación actual de este país.

La economía china está infrarrepresentada en los índices de renta variable mundiales

(Gráfico. 1) La oportunidad de inversión en China

A 31 de diciembre de 2022.

* FactSet; cálculos de T. Rowe Price utilizando datos de FactSet Research Systems Inc. Todos los derechos reservados. «Tecnología disruptiva» se define como el sector de las tecnologías de la información, Internet y el marketing directo. El sector minorista dentro del sector de consumo discrecional, y el grupo sectorial de medios de comunicación y entretenimiento dentro del sector de servicios de comunicación. Fuentes: Bloomberg Finance L.P., FactSet, Goldman Sachs Research y MSCI. Para obtener información sobre estos datos de MSCI, consulte la Información adicional.

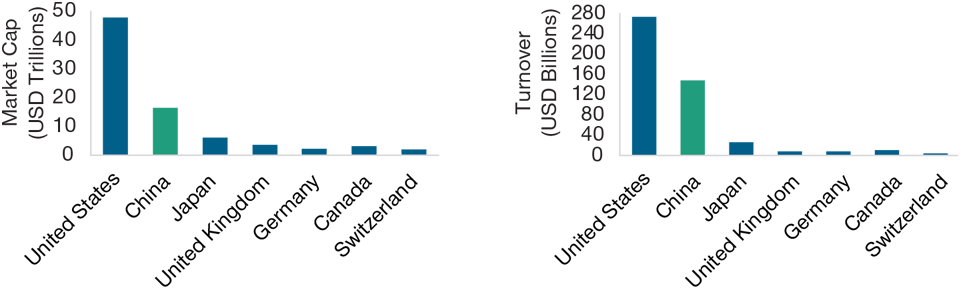

Es difícil ignorar el tamaño total de los mercados de renta variable de China. Como podemos ver en el gráfico 2, obtiene la medalla de plata entre todas las bolsas mundiales tanto en cuanto a capitalización bursátil y a volumen de negociación. El crecimiento del universo de inversión se ha aliado con reformas de acceso al mercado que hacen que invertir en todo el universo chino sea mucho más fácil que nunca. China se ha convertido ahora en un gran universo líquido, dinámico por su composición a medida que surgen nuevas empresas innovadoras y disruptivas.

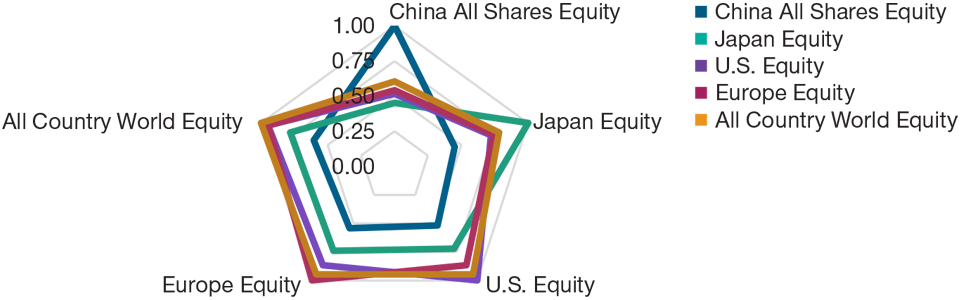

2. Las acciones chinas son un buen factor de diversificación

Aunque suele citarse el mayor crecimiento económico como la razón principal para asignar a los mercados de renta variable de China, el vínculo directo entre el PIB y las rentabilidades del mercado de valores aún está por ver en China. Creemos que el verdadero atractivo de las acciones chinas radica en las mejoras que pueden ofrecer a una cartera general de renta variable como buen factor de diversificación.

China, una plaza demasiado grande para ser ignorada

(Gráfico 2) Capitalización bursátil y rotación de los principales mercados de renta variable

Fuentes: Goldman Sachs, Morgan Stanley Research. Datos a 30 de junio de 2022.

En el gráfico 3 se muestran las correlaciones de rentabilidades mensuales entre los principales mercados bursátiles. El centro del gráfico representa una correlación nula, que aumenta desde el centro hacia el exterior. La renta variable china, representada por la línea azul oscuro, mostró correlaciones más bajas con otros de los principales mercados de renta variable. Esto podría deberse, al menos en parte, a la estructura cerrada del mercado, el gobierno corporativo y el contexto político de China. Además, puede que también tenga algo que ver el hecho de que la renta variable china esté predominante en manos de inversores nacionales, que están relativamente aislados de los factores mundiales. Por último, el hecho de que China registre sus propios ciclos económicos se suma a sus ventajas de diversificación.

China está menos correlacionada con otros mercados de renta variable

(Gráfico 3) Correlaciones de rentabilidades mensuales

A 30 de septiembre de 2022.

Fuente: cálculos de T. Rowe Price basados en datos de MSCI data (véase la Información adicional). Las correlaciones de rentabilidades mensuales van del 31 de diciembre de 2008 al 30 de septiembre de 2022.

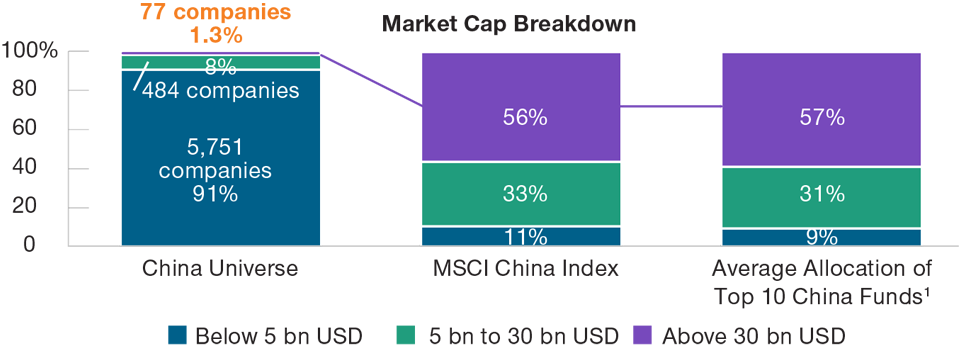

3. La mayoría de los índices bursátiles chinos se concentran en valores de gran capitalización

Si miramos más a fondo, el índice MSCI China ponderado por capitalización bursátil muestra una elevada concentración en las empresas más grandes. De las más de 6.000 empresas del universo de renta variable chino, el peso de las 77 mayores supone más de la mitad del índice MSCI China (véase el gráfico 4). Sin embargo, en un mercado tan dinámico como el chino, las interesantes oportunidades de alfa se encuentran en las empresas que pueden convertirse en las ganadoras del mañana, que suelen existir fuera del ámbito de los valores de megacapitalización y, por tanto, a menudo son ignoradas por muchos inversores internacionales. Creemos que esta realidad genera ineficiencias que los gestores activos por fundamentales pueden explotar y justifica una asignación complementaria a la renta variable china centrada en los valores infrarrepresentados. Las inversiones selectivas en empresas de pequeña y mediana capitalización pueden ampliar la exposición a diversos motores de la economía china.

4. China ofrece abundantes oportunidades de alfa

Las empresas chinas suelen estar poco analizadas comparadas con sus homólogas internacionales. Esto es especialmente así si se mira más allá de los valores de gran capitalización y del mercado de acciones A, que cuenta con inversores particulares en su mayoría nacionales. Además, el mercado de valores chino, especialmente el de acciones A, está determinado por una elevada participación de inversores particulares. Estas dos condiciones generan ineficiencias que los gestores expertos pueden aprovechar.

5. Complementar su exposición actual a China

La estrategia T. Rowe Price China Evolution Equity sigue un enfoque integral de la inversión en China y busca la mejor propuesta de riesgo rentabilidad y en todo el espectro de los mercados de la Gran China. La estrategia excluye a las 100 principales empresas por capitalización bursátil del universo chino y ofrece exposición a la parte más dinámica e ineficiente del mercado invirtiendo en valores que otros inversores suelen pasar por alto. Tomando como base los datos a fina del 30 de junio de 2022, estimamos que el solapamiento entre nuestra estrategia T. Rowe Price China Evolution y el índice MSCI EM era solo del 2,6%, mientras que el solapamiento entre el índice MSCI China All Shares y el índice MSCI EM ascendía al 35,8%.2 Esto refuerza los beneficios potenciales de una estrategia activa diferenciada de China que se utilizará en el marco del complemento frente a un enfoque basado en índices.

Los índices chinos más populares favorecen a las empresas más grandes

(Gráfico 4) Universo de China frente al índice MSCI China y los 10 mejores fondos

A 30 de junio de 2022.

1 El top 10 de fondos chinos se refiere a los fondos del universo Morningstar de Renta variable china, medido por los activos gestionados. Puede que los números no coincidan con el total debido al redondeo. La liquidez se ha excluido del análisis. El desglose de la capitalización bursátil del Universo de China se basa en el número de acciones en circulación, mientras que el desglose de la capitalización bursátil del índice MSCI China y la asignación media de los 10 principales fondos de China se basan en el valor en dólares de los activos mantenidos. Fuentes: MSCI, HKex, FactSet, Wind y Morningstar (véase la Información adicional). Proveedor de datos financieros y análisis: FactSet. Copyright 2023 FactSet. Todos los derechos reservados.

Resumen y conclusiones

China es el segundo mercado de valores del mundo por capitalización bursátil y está muy infrarrepresentada en los índices bursátiles generales. El estudio de la consultora de inversiones Mercer «Positioning your portfolio for the future of emerging markets» (Posicionar su cartera para el futuro de los mercados emergentes) fue incluso más allá y se centró en los mercados nacionales chinos. Nuestros análisis y los de Mercer llegaron a la misma conclusión: que una mayor asignación a China en una cartera de renta variable de mercados emergentes puede mejorar los resultados de la inversión al aprovechar la posición económica dominante de China, sus atractivas ventajas de diversificación y sus abundantes oportunidades de alfa.

2Basado en la cartera representativa. La cartera representativa es una cuenta del compuesto que, en nuestra opinión, refleja de forma muy fidedigna el estilo de gestión de cartera actual para la estrategia. La rentabilidad no se tiene en cuenta en la selección de la cartera representativa. Las características de la cartera representativa mostrada pueden diferir de las de otras cuentas de la estrategia. El informe del compuesto GIPS® está disponible previa solicitud.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Febrero 2023 / INVESTMENT INSIGHTS

Febrero 2023 / INVESTMENT INSIGHTS

Thomas Poullaouec es director de Soluciones de Activos Múltiples, Asia Pacífico. Antes de unirse a T. Rowe Price en 2017, fue director gerente y jefe regional de estrategia e investigación en el Grupo de Soluciones de Inversión para State Street Global Advisors en Hong Kong.