Noviembre 2022 / INVESTMENT INSIGHTS

¿Una oportunidad para el investment grade europeo?

Valoraciones atractivas en un contexto macroeconómico de debilidad

Puntos clave

- El aumento de la volatilidad ha situado los diferenciales de los bonos de inversión en máximos que no se registraban desde marzo de 2020, pero creemos que los fundamentales son sólidos desde el punto de vista histórico, lo que hace que las valoraciones actuales resulten atractivas.

- Los diferenciales europeos de la deuda investment grade se han dispersado más, lo que crea oportunidades potenciales de generación de alfa a largo plazo.

- Sigue habiendo varios riesgos en el horizonte, como la recesión en la zona euro y la reducción del apoyo del Banco Central Europeo, por lo que una selección de valores bien fundamentada resulta crucial.

En nuestra opinión, las valoraciones del investment grade europeo han mejorado sustancialmente. El aumento de la volatilidad de los últimos meses ha provocado una importante ampliación de los diferenciales en esta clase de activos, pero los fundamentales corporativos parten con relativa fortaleza. Esto podría crear un punto de entrada atractivo para los inversores, ya que los rendimientos all-in se sitúan en niveles máximos de la década. Además, los diferenciales son ahora más dispersos, lo que creemos que ofrece más oportunidades potenciales de generación de alfa.

No obstante, la selección de valores sigue siendo más importante que nunca, dado el difícil entorno macroeconómico y la posibilidad de que haya menores beneficios, mayores costes de financiación y un menor apoyo por parte del Banco Central Europeo en el futuro. Aunque es poco probable que se evite la recesión en Europa, cabe tener en cuenta el riesgo de una desaceleración más profunda si la región vive un invierno más frío de lo habitual y agota sus suministros de energía.

Mejora de las valoraciones: ¿es hora de comprar?

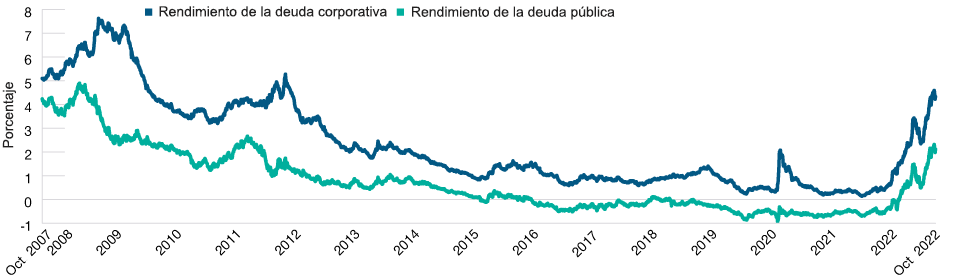

El apetito por el riesgo se ha desplomado este año, ya que los bancos centrales endurecieron de forma contundente la política monetaria en respuesta a la inflación más alta en décadas. Esto ha provocado un fuerte aumento de los rendimientos de la deuda pública y la posterior caída de los precios de los activos de riesgo en todo el mundo, con unas ampliaciones de los diferenciales del índice Bloomberg Euro Aggregate Corporate que no se veían desde el inicio de la pandemia de coronavirus, en marzo de 2020. Como consecuencia de estos movimientos, los rendimientos disponibles en esta clase de activos superan ahora el 4%1 de media, niveles que no se observaban desde principios de 2012, lo que supone una oportunidad de ingresos potencialmente atractiva, sobre todo para los inversores con horizontes a largo plazo.

Aumento de los rendimientos todo incluido

(Gráfico 1) Rendimiento de la deuda corporativa y pública europea

A 31 de octubre de 2022.

La rentabilidad pasada no es un indicador fiable del rendimiento futuro.

Fuente: Índice Bloomberg Euro Aggregate Corporate: índice Corporate and German Government (véase la Información adicional).

Aunque la ralentización del crecimiento supone un obstáculo, las empresas deberían encontrarse en mejores condiciones para resistir que en anteriores recesiones, ya que sus balances son más sólidos. Muchas empresas aprovecharon las condiciones financieras relativamente laxas de los últimos años para refinanciarse a bajo coste de endeudamiento. Además, la actual ralentización se diferencia de las anteriores en algunos aspectos específicos. En concreto, es el resultado de la inflación y del gran número y ritmo de subidas de los tipos de interés para controlarla. Por el contrario, las caídas del mercado que vinieron con la burbuja tecnológica y la crisis financiera mundial se debieron a la inquietud de los inversores por la solvencia de determinados activos, como los valores tecnológicos sobrevalorados y los excesos del mercado inmobiliario estadounidense.

Aunque la volatilidad podría continuar en los mercados, es posible que disminuya en los próximos meses a medida que los bancos centrales controlen mejor la situación energética y la inflación, que podría iniciar su senda a la baja conforme nos acercamos a los tipos definitivos.

Los fundamentales favorables están cayendo, pero desde niveles elevados

Los fundamentales empresariales son sólidos en general. El apalancamiento bruto ha descendido hasta un mínimo histórico de dos veces2 los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones. Mientras tanto, por lo que respecta a la liquidez, la relación entre el efectivo del balance y la deuda se sitúa en torno al 35%2, que es relativamente alta desde el punto de vista histórico. Los ratios de cobertura de intereses también rozan máximos históricos, superando las nueve veces2 los beneficios antes de intereses e impuestos, ya que el repunte de los beneficios tras la pandemia, junto con los bajos rendimientos de los bonos corporativos, han ayudado a los emisores a cumplir sus pagos de intereses.

Sin embargo, estos factores fundamentales de apoyo muestran indicios tempranos de relajación, aunque desde un nivel alto. La difícil combinación de un mayor coste de los insumos y el menor impulso del crecimiento podría reducir los márgenes de beneficios de las empresas y, a su vez, ser menos favorable a los futuros ratios de apalancamiento, liquidez y cobertura de intereses. Este entorno subraya la importancia del análisis fundamental y la selección de valores.

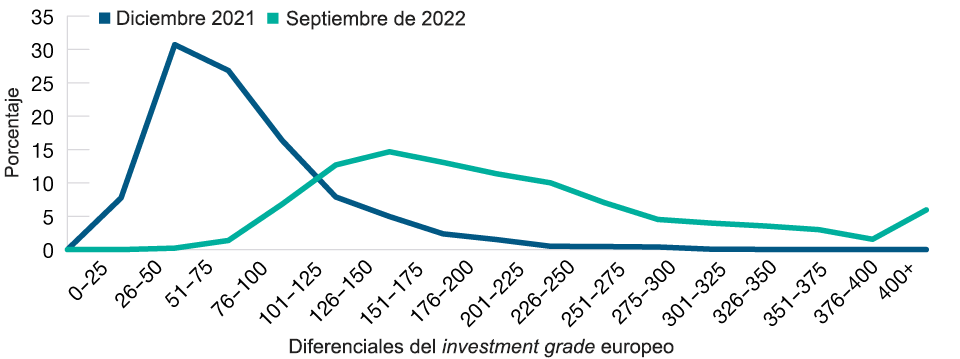

La dispersión de los diferenciales genera oportunidades potenciales

(Gráfico 2) Diferenciales del investment grade europeo

A 30 de septiembre de 2022.

La rentabilidad pasada no es un indicador fiable del rendimiento futuro.

Fuentes: Bloomberg Euro Aggregate: índice Corporates y T. Rowe Price.

Riesgos que hay que tener en cuenta: factores técnicos más débiles de cara al futuro

El Banco Central Europeo, a través de su Programa de compras del sector corporativo (CSPP) y del Programa de compras por la emergencia de la pandemia Pandemia (PEPP), ha ofrecido un gran apoyo técnico a la clase de activos. Sin embargo, esta compra incondicional ha llegado a su fin y es posible que el banco central comience el endurecimiento cuantitativo en el primer trimestre de 2023, lo que podría causar más volatilidad en la clase de activos.

Según nuestras estimaciones, el banco central posee alrededor del 28% del universo total de bonos admisibles al CSPP/PEPP y alrededor del 12% del universo corporativo más amplio. Aunque se trata de una cantidad considerable, esperamos que la reducción del balance que inicie el Banco Central Europeo sea gradual, ya que querrá evitar provocar inestabilidad en el mercado. Las recientes declaraciones de la presidenta Christine Lagarde indican que el ajuste cuantitativo no comenzará hasta que los tipos de interés se hayan normalizado. Además, es probable que los reembolsos del PEPP sigan reinvirtiéndose hasta al menos finales de 2024, mientras que las reinversiones del CSPP probablemente se reducirán gradualmente en la segunda mitad de 2023, bajo nuestro punto de vista.

La mayor dispersión de los diferenciales crea oportunidades potenciales de generación de alfa

El difícil entorno ha provocado un aumento de la dispersión de los diferenciales con respecto a principios de año. Pensamos que esto crea posibles oportunidades de inversión idiosincrásicas que podemos aprovechar con nuestro análisis y gestión activa. Nuestro enfoque, que también hace hincapié en la gestión disciplinada del riesgo, ha contribuido a que el Euro Corporate Bond Composite genere una sólida rentabilidad ajustada al riesgo y un ratio de información que se sitúa en una media de aproximadamente 1 a largo plazo en un periodo de tres años.

Mirando hacia delante, esperamos que las oportunidades de generación de alfa aumenten aún más, ya que algunas empresas resistirán mejor que otras, creando divergencias de resultados, tanto positivos como negativos, en este difícil entorno. Puede que las turbulencias del mercado no desaparezcan, pero no creemos que sea algo que haya que temer, ya que la volatilidad genera oportunidades. Dadas las atractivas valoraciones y los elevados rendimientos «todo incluido», creemos que podemos aprovechar estas oportunidades, aunque somos conscientes de los diversos obstáculos. Por tanto, el análisis fundamental en profundidad y nuestra selección de valores ascendente, junto con un marco de riesgo, son imprescindibles para gestionar los tiempos difíciles que vienen.

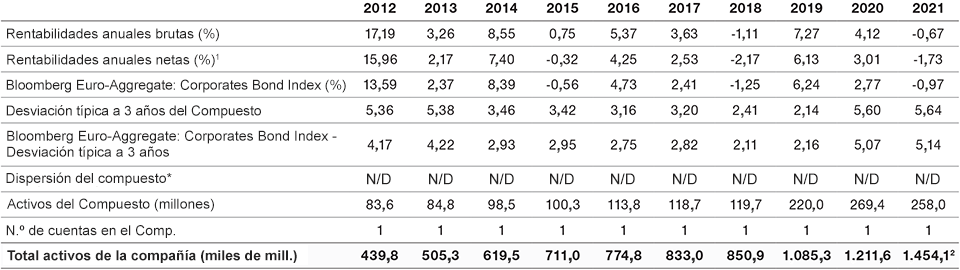

Rentabilidad

Euro Corporate Bond Composite

Periodos cerrados a 30 de septiembre de 2022

Cifras calculadas en euros

1 Las valoraciones y la rentabilidad se calculan en dólares estadounidenses y se convierten a la divisa que se indica. Cuando se convierten los rendimientos, los índices de referencia, la dispersión o los datos de activos del compuesto en dólares estadounidenses (USD), se utiliza sistemáticamente la misma fuente del tipo de cambio. Los rendimientos totales no denominados en dólares estadounidenses se calculan ajustando la rentabilidad en dólares estadounidenses por la variación porcentual del tipo de cambio entre el dólar estadounidense y la divisa (determinado por un tercero independiente) para los periodos de tiempo seleccionados.

2 La línea del Valor añadido corresponde al Euro Corporate Bond Composite (antes de comisiones) menos el índice de referencia de la tercera línea.

La rentabilidad pasada no es un indicador fiable del rendimiento futuro.

Los rendimientos brutos se ofrecen antes de deducir las comisiones de gestión y demás comisiones, en su caso, pero tras deducir los gastos de operaciones. La rentabilidad neta de comisiones refleja la deducción de la comisión de gestión más alta aplicable que se cobraría según el plan de comisiones incluido en el presente documento, sin la ventaja de interrupciones. Los rendimientos brutos y netos incluyen la reinversión de los dividendos y se ofrecen una vez deducidas todas las retenciones fiscales no reclamables por dividendos, rendimientos en forma de intereses y plusvalías.

Fuente de los datos del índice Bloomberg: Bloomberg Index Services Limited. En el apartado Información adicional podrá consultar los datos sobre esta información de Bloomberg.

Informe GIPS® Composite

Euro Corporate Bond Composite

Periodo cerrados a 31 de diciembre de 2021

Cifras indicadas en euros

1 El tipo de comisión utilizado para calcular el rendimiento neto es del 1,07%. Representa el tipo de comisión máximo aplicable a todos los miembros del compuesto. La rentabilidad pasada no es un indicador fiable del rendimiento futuro.

2 Preliminar; sujeto a ajuste.

T. Rowe Price (TRP) declara cumplir con las Normas GIPS® (Global Investment Performance Standards) y ha elaborado y presentado el presente informe de conformidad con ellas. TRP ha sido verificada de forma independiente durante el periodo de 25 años cerrado a 30 de junio de 2021 por KPMG LLP. El informe de verificación está disponible previa solicitud. La entidad que declara cumplir las normas GIPS debe establecer políticas y procedimientos de cumplimiento con todos los requisitos aplicables de las normas GIPS. La verificación ofrece garantías de que las políticas y los procedimientos de la entidad relacionados con el mantenimiento del compuesto y el fondo agrupado, así como con el cálculo, la presentación y la distribución de la rentabilidad, se han diseñado de acuerdo con las normas GIPS y se han aplicado en toda la entidad. La verificación no garantiza la exactitud de la presentación de ningún compuesto específico. TRP es una sociedad de gestión de inversiones estadounidense con varios asesores de inversión registrados ante la Securities and Exchange Commission de EE. UU., la Financial Conduct Authority del Reino Unido y otros organismos reguladores de distintos países, y se postula como tal ante clientes potenciales a efectos de GIPS. Además, TRP se define a sí misma en virtud de GIPS como una gestora de inversiones discrecional que presta servicios principalmente a clientes institucionales respecto a diversos mandatos, que incluyen estrategias estadounidenses, internacionales y globales, pero excluyen los servicios del grupo Private Asset Management. El nivel mínimo de activos de las carteras de renta variable que se incluyen en los compuestos es de 5 millones de USD y, antes de enero de 2002, el mínimo era de 1 millón de USD. El nivel mínimo de activos para las carteras de renta fija y asignación de activos que se incluyen en los compuestos es de 10 millones de USD; antes de octubre de 2004, el mínimo era de 5 millones de USD; y antes de enero de 2002 el mínimo era de 1 millón de USD. Las valoraciones y la rentabilidad se calculan en dólares estadounidenses y se convierten a euros. Cuando se convierten los rendimientos, los índices de referencia, la dispersión y los datos de activos del compuesto en dólares estadounidenses (USD), se utiliza sistemáticamente la misma fuente del tipo de cambio. Los rendimientos totales no denominados en dólares estadounidenses se calculan ajustando la rentabilidad en dólares estadounidenses por la variación porcentual del tipo de cambio entre el dólar estadounidense y la divisa (determinado por un tercero independiente) para los periodos de tiempo seleccionados.

Los rendimientos brutos se ofrecen antes de deducir las comisiones de gestión y demás comisiones, en su caso, pero tras deducir los gastos de operaciones. La rentabilidad después de comisiones incluye la deducción de la tasa de comisión máxima aplicable a todos los miembros del compuesto, según se ha indicado anteriormente. Los rendimientos brutos incluyen la reinversión de los dividendos y se ofrecen una vez deducidas todas las retenciones fiscales no reclamables por dividendos, rendimientos en forma de intereses y plusvalías. Los rendimientos brutos se utilizan para calcular los indicadores de riesgo presentados. Con efecto a 30 de junio de 2013, la valoración y los activos gestionados de la cartera se calculan basándose en el precio de cierre del valor en su mercado respectivo. Las carteras anteriores que incluyen valores internacionales pueden haberse ajustado teniendo en cuenta acontecimientos posteriores del mercado. Las políticas de valoración de las carteras, cálculo de la rentabilidad y elaboración de presentaciones conformes están disponibles previa solicitud. La dispersión se mide por la desviación típica de todos los rendimientos de la cartera ponderados por activos representados en un compuesto para el año completo. No se calcula la dispersión para aquellos compuestos en los que hay cinco o menos carteras.

Algunas carteras pueden operar con futuros, opciones y otros derivados que pueden comportar un riesgo elevado, que por general representan menos del 10% de una cartera. Los índices de referencia provienen de fuentes publicadas y pueden tener diferentes metodologías de cálculo, horas de cálculo de precio y fuentes de divisas que el compuesto.

La política del compuesto exige la eliminación temporal de cualquier cartera que registre una entrada o salida de capital importante por el cliente superior o igual al 15% de los activos de la cartera. La eliminación temporal de dicha cuenta tiene lugar al principio del periodo de medición en el que se produzca el flujo de caja importante y la cuenta vuelve a ser introducida en el compuesto el último día del mes posterior al flujo de caja. Hay disponible información adicional relacionada con el tratamiento de flujos de caja importantes previa solicitud.

La lista de descripciones de compuestos de la entidad, una lista de descripciones de fondos agrupados de distribución limitada y una lista de fondos agrupados de distribución general pueden facilitarse previa solicitud. GIPS® es una marca registrada del CFA Institute. El CFA Institute no avala ni promueve esta organización, ni garantiza la exactitud o la calidad del contenido del presente documento.

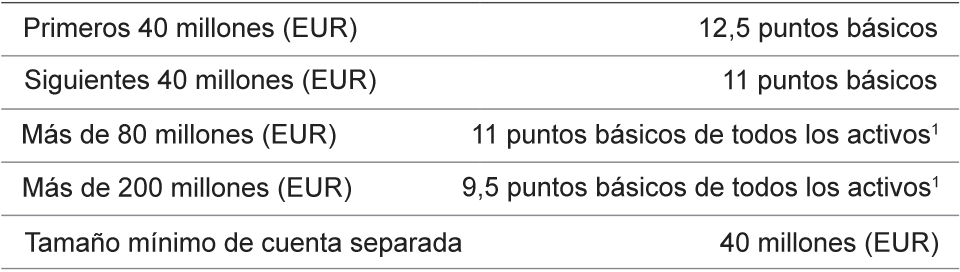

Listado de comisiones

Euro Corporate Bond Composite

A 30 de septiembre de 2022

Euro Corporate Bond Composite trata de obtener rendimientos corrientes y la revalorización del capital, principalmente mediante la inversión en valores de renta fija corporativa denominados en euros. Esta estrategia puede invertir en acciones preferentes y otros valores de deuda negociables, incluidos los emitidos por gobiernos de los países miembros del euro. (Creada en junio de 2001; lanzada el 31 de julio de 2001.)

1 Se aplica un crédito transitorio al programa de comisiones, ya que los activos se aproximan o caen por debajo del punto de equilibrio.

Riesgos: los riesgos siguientes son especialmente relevantes para la cartera:

Crédito: el riesgo de crédito surge cuando la solidez financiera de un emisor se deteriora o incumple sus obligaciones financieras para con la cartera.

Impago: el riesgo de impago se produce si los emisores de determinados bonos no pueden o no desean efectuar los pagos correspondientes a sus bonos.

Derivados: los derivados pueden utilizarse para generar un apalancamiento que podría exponer la cartera a una mayor volatilidad o a pérdidas muy superiores al coste del derivado.

Mercados emergentes: los mercados emergentes están menos consolidados que los mercados desarrollados y, por tanto, conllevan mayores riesgos.

Tipos de interés: el riesgo de tipos de interés es la posibilidad de pérdidas en inversiones de renta fija como resultado de cambios imprevistos en los tipos de interés.

Liquidez: el riesgo de liquidez puede dar lugar a que los títulos sean difíciles de valorar o negociar en un plazo de tiempo deseado a un precio justo.

Concentración sectorial: el riesgo de concentración sectorial puede hacer que la rentabilidad se vea mucho más afectada por las condiciones de negocio, sectoriales, económicas, financieras o de mercado que inciden en un sector concreto en el que se concentran los activos del fondo.

Swap de rentabilidad total: los contratos de swap de rentabilidad total pueden exponer la cartera a riesgos adicionales, incluidos los riesgos de mercado, de contraparte y operativos, así como los riesgos relacionados con el uso de acuerdos de garantía.

Riesgos generales de las carteras

Contraparte: el riesgo de contraparte puede producirse si una entidad con la que opera la cartera no desea o no puede cumplir sus obligaciones para con la cartera.

ESG y sostenibilidad: el riesgo ESG y de sostenibilidad puede provocar un impacto negativo en el valor de una inversión y la rentabilidad del fondo.

Concentración geográfica: el riesgo de concentración geográfica puede hacer que la rentabilidad se vea mucho más afectada por las condiciones sociales, políticas, económicas, medioambientales o de mercado que inciden en los países o regiones en los que se concentran los activos del fondo.

Cobertura: las medidas de cobertura conllevan costes y pueden funcionar de manera imperfecta, no ser viables en ocasiones o fracasar completamente.

Riesgo de inversión: la inversión en carteras conlleva ciertos riesgos a los que un inversor no haría frente en caso de invertir directamente en los mercados.

Gestión: el riesgo de gestión puede deparar posibles conflictos de intereses relacionados con las obligaciones del gestor de inversiones.

Mercado: el riesgo de mercado puede hacer que el fondo sufra pérdidas provocadas por cambios imprevistos en diversos factores.

Operativo: el riesgo operativo puede provocar pérdidas como resultado de incidentes causados por personas, sistemas o procesos.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Noviembre 2022 / INVESTMENT INSIGHTS

Noviembre 2022 / ASSET ALLOCATION VIEWPOINT