Noviembre 2022 / INVESTMENT INSIGHTS

Tras la situación ideal, ¿qué mercado bajista prevalecerá?

En las próximas semanas deberíamos tener una idea más clara de las perspectivas del mercado estadounidense

Puntos clave

- Ante la actual incertidumbre del mercado, las perspectivas a corto plazo de EE. UU. deberían empezar a aclararse a finales de 2022.

- Aunque se espera que las condiciones continúen siendo difíciles, podríamos ver tres posibles escenarios de mercado bajista: leve, moderado o más duradero.

- Si los inversores confían en que las perspectivas de inflación están mejorando, el resultado podría ser más moderado, lo que podría ser una buena señal para las acciones de crecimiento (growth) en 2023.

Las perspectivas económicas de EE. UU. siguen siendo muy inciertas, pero creemos que el entorno empezará a aclararse (como bueno, malo o intermedio) a finales de 2022. Esto no significa necesariamente que los mercados vayan a responder rápidamente y a descontar debidamente, pero podríamos tener una idea aceptable de cómo se está calmando la situación en EE. UU. razonablemente pronto. Con la próxima reunión de la Reserva Federal (Fed) para fijar los tipos de interés el 14 de diciembre, hay un dato más sobre la inflación por publicar antes de esa fecha. Los últimos datos de inflación en EE. UU. quedaron por debajo de las expectativas, por lo que el dato que falta adquiere una mayor relevancia.

Actualmente creemos que podríamos ver tres posibles escenarios económicos en EE. UU. conforme avanzamos hacia el nuevo año. Para conocer más detalles sobre estas y otras cuestiones clave relacionadas con las perspectivas del mercado estadounidense en 2023, hablamos con Taymour Tamaddon, gestor de cartera de la estrategia T. Rowe Price US Large-Cap Growth Equity.

1. ¿Puede ofrecer más detalles sobre los tres posibles escenarios económicos y cómo cree que se comportará la renta variable estadounidense, especialmente las acciones de crecimiento (crecimiento (growth), en cada uno de ellos?

El mercado bajista suave. El primer escenario posible es que la Reserva Federal se las arregle para lograr un aterrizaje suave relativamente rápido. Este es, sin duda, el mejor resultado para los inversores en crecimiento (growth). Sin embargo, al mismo tiempo, creemos que es el resultado más improbable, dada la situación actual y la elevada incertidumbre que continúa habiendo. En este escenario, los tipos de interés no tienen que subir mucho, la inflación remite con bastante rapidez como reacción a las subidas de tipos y el crecimiento económico sigue siendo fuerte en general, con una modesta expansión que, a la larga, no será ni excesiva ni deficiente. Sin embargo, en nuestra opinión, las probabilidades de que se cumpla ese escenario son escasas.

El mercado bajista moderado. Este segundo escenario es el que vemos más probable, es decir, una recesión leve, pero en la que las subidas de los tipos de interés pronto basten para ralentizar gradualmente la economía y contener la inflación desde los elevados niveles actuales. En este escenario, esperamos una desaceleración del crecimiento durante varios trimestres, con una reducción gradual de la inflación, antes de que se vean los primeros indicios de recuperación a partir de mediados de 2023.

En un entorno así, el crecimiento resulta más difícil de encontrar y las empresas de mayor calidad con fundamentales más sólidos, mejores operaciones comerciales y una gestión de calidad probablemente se verán recompensadas por los inversores. Es un entorno favorable para los inversores en crecimiento (growth), ya que la calidad de las empresas individuales pasar a ser el principal impulsor del mercado, en lugar de verse alentado por factores macroeconómicos o por la dinámica de la inversión. Y en un entorno de recesión leve, las empresas que pueden seguir aumentando sus beneficios, su liderazgo competitivo y su cuota de mercado a falta de un fuerte impulso del producto interior bruto tienden a ser empresas orientadas al crecimiento, más que las orientadas al valor (value).

El mercado bajista más duradero. El tercer escenario posible (y el que resultaría más difícil para los inversores en general) es un entorno en el que la incertidumbre siga prevaleciendo, en el que la Reserva Federal sea incapaz de controlar la inflación y siga sin estar claro hasta dónde tendrán que llegar los tipos de interés para restablecer la estabilidad de los precios. En este entorno, el mercado sigue fluctuando y la volatilidad continúa predominando, ya que los inversores todavía no están seguros de si la Fed ha hecho lo suficiente. Este alto grado de incertidumbre permanente en el mercado y escasez de confianza es la situación menos favorable para los inversores en crecimiento. La escasa claridad de rumbo probablemente hará que los inversores se muevan hacia las áreas defensivas del mercado y se alejen de los valores y sectores más orientados al crecimiento.

2. ¿Qué conclusiones cabe extraer del fuerte rally del mercado bajista en julio, especialmente para los inversores en crecimiento?

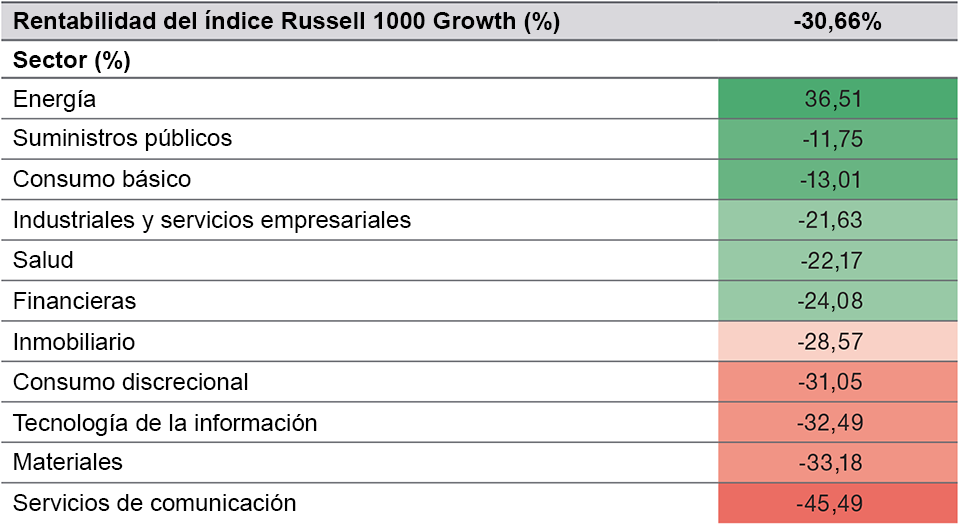

Por lo que respecta a las subidas de los mercados bajistas estadounidenses, la duración del rally de julio, de aproximadamente cuatro semanas, no fue inusual. No obstante, sí que fueron inusuales algunos de los movimientos significativos, ya que algunos valores se anotaron ganancias de más del 100% en el poco tiempo que duró el rally. Es un hecho que cabe mencionar, ya que es quizá el primer indicio desde finales de 2021 de lo reducidos que están los múltiplos de valoración en determinadas áreas. En un contexto de intensa presión del mercado y de fuertes caídas, sobre todo en los sectores orientados al crecimiento (gráfico 1), hubo un indicio de que la situación podría mejorar después de que el dato del índice de precios al consumo cayera del 9,1% en junio al 8,5% en julio. Aunque al final no duró, este breve atisbo de optimismo nos dio una idea de lo que podría ocurrir si el mercado ganara confianza en que la inflación está controlada y que el ciclo económico podría estar mejorando.

La magnitud de la ola de ventas

(Gráfico 1) Los sectores orientados al crecimiento han sufrido fuertes caídas

31 de diciembre de 2021 – 30 de septiembre de 2022

La rentabilidad pasada no es un indicador fiable del rendimiento futuro.

Fuente de los datos del índice Russell: London Stock Exchange Group plc y las empresas de su grupo (conjuntamente, «Grupo LSE»). T. Rowe Price utiliza la metodología de clasificación industrial global estándar (GICS, por sus siglas en inglés) desarrollada por MSCI y S&P para la comunicación de información sectorial e industrial. T. Rowe Price se atendrá a cualesquiera actualizaciones de la GICS en sus comunicaciones futuras. Para obtener información sobre estos datos de FTSE Russell y Moody’s, consulte la página Avisos adicionales.

3. ¿Qué piensa que tiene que suceder para que la inflación estadounidense comience a descender de sus altos niveles actuales?

Para que los altos niveles de inflación actuales en EE. UU. se moderen, creemos que el gasto de consumo tiene que desacelerarse sustancialmente. A menos que los consumidores empiecen a frenar el gasto, va a costar mucho ver una reducción demostrable de la inflación. Lógicamente, esto tiene mucho que ver con el consumo personal, pero también con la seguridad que tiene la gente con respecto al conjunto de su patrimonio, lo que está muy ligado a lo cómodos que se sienten con respecto al valor de su mayor activo, que no es otro que su vivienda. Creo que también debemos ver alguna prueba de que los precios de la vivienda en EE. UU. están bajando para ayudar a reducir la inflación.

Si nos fijamos en los balances de los consumidores estadounidense en la actualidad, en general se encuentran en bastante buena forma tras la pandemia de coronavirus, gracias a los cheques de ayudas que recibieron durante ese periodo, mientras que, al mismo tiempo, las oportunidades de gasto quedaron limitadas. Así pues, la tasa media de ahorro de los hogares estadounidenses es razonablemente sólida actualmente. Esto es formidable desde el punto de vista del consumidor, pero hace que resulte más difícil realizar previsiones sobre las perspectivas del mercado, ya que los consumidores tienen más confianza y algo más de tiempo, en nuestra opinión, para seguir gastando.

4. ¿Qué impacto ha tenido la actual incertidumbre en los beneficios de las empresas estadounidenses y especialmente en los beneficios de las empresas en crecimiento?

Aunque hay varios factores macroeconómicos significativos en juego actualmente, también hay factores idiosincrásicos que afectan a muchas empresas. El entorno de gran incertidumbre ha hecho que a las empresas les resulte muy difícil estimar la demanda de sus productos y servicios, lo que ha llevado a muchas a rebajar sus previsiones y, en algunos casos, a retirarlas del todo.

Es probable que veamos más sorpresas por parte de las empresas estadounidenses que se han visto afectadas por problemas de suministro o que no han previsto bien el contexto de la demanda. Esto se está reflejando en los precios: ya hemos visto una importante reducción de los múltiplos de valoración este año, especialmente entre las acciones de crecimiento. La gran pregunta ahora es: ¿ha descontado el mercado debidamente las valoraciones de estas empresas en función de cómo sean los perfiles de beneficios de cara al futuro? Es un cálculo muy impreciso, que concede enorme importancia a que las empresas obtengan beneficios en un entorno en el que los múltiplos ya se han reducido sustancialmente.

5. Como gestor de carteras en EE. UU., ¿es el momento de aumentar el perfil de riesgo, aumentando la exposición a empresas que probablemente se comportarán bien en las primeras fases de un nuevo ciclo económico?

No tenemos previsto aumentar el perfil de riesgo de nuestra cartera. Aunque las empresas de crecimiento de gran capitalización de EE. UU. se han comportado mal el año pasado, no estamos tratando de ponernos al día modificando nuestro perfil de riesgo ahora que el mercado ha bajado considerablemente. Simple y llanamente, seguimos buscando ideas de crecimiento de buena calidad donde creemos que existe un buen potencial de que las empresas obtengan beneficios y un crecimiento aceptable. Por ejemplo, actualmente nos interesan algunos valores de seguros médicos, un sector que creemos que ofrece crecimiento a largo plazo, así como determinados valores de tecnología de la información. Se trata de empresas que pensamos que pueden comportarse bien en el entorno actual, pero, al mismo tiempo, no sentimos la necesidad de aumentar considerablemente nuestras posiciones en estos valores e incrementar el riesgo para obtener potencialmente grandes recompensas.

A medida que vayamos confiando en la mejora de la situación y en el crecimiento de los beneficios de estas empresas, es posible que intentemos aumentarlas dentro de la cartera. Intentamos mantener un nivel de riesgo constante dentro de la cartera hasta que nos sintamos mucho más seguros sobre el entorno y las perspectivas generales del mercado, momento en el que podríamos intentar impulsar algunas de nuestras ideas de mayor convicción.

Riesgos

Los riesgos siguientes son especialmente relevantes para la cartera:

Estilo: el riesgo de estilo puede afectar a la rentabilidad, ya que los diferentes estilos de inversión gozan o no del favor de los inversores dependiendo de las condiciones del mercado y de la confianza de los inversores.

Riesgos generales de las carteras

Renta variable: la renta variable puede perder valor rápidamente por diferentes razones y puede mantenerse a precios bajos indefinidamente.

ESG y sostenibilidad: el riesgo ESG y de sostenibilidad puede provocar un impacto negativo en el valor de una inversión y la rentabilidad del fondo.

Concentración geográfica: el riesgo de concentración geográfica puede hacer que la rentabilidad se vea mucho más afectada por las condiciones sociales, políticas, económicas, medioambientales o de mercado que inciden en los países o regiones en los que se concentran los activos del fondo.

Cobertura: las medidas de cobertura conllevan costes y pueden funcionar de manera imperfecta, no ser viables en ocasiones o fracasar completamente.

Riesgo de inversión: la inversión en carteras conlleva ciertos riesgos a los que un inversor no haría frente en caso de invertir directamente en los mercados.

Gestión: el riesgo de gestión puede deparar posibles conflictos de intereses relacionados con las obligaciones del gestor de inversiones.

Mercado: el riesgo de mercado puede hacer que el fondo sufra pérdidas provocadas por cambios imprevistos en diversos factores.

Operativo: el riesgo operativo puede provocar pérdidas como resultado de incidentes causados por personas, sistemas o procesos.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Noviembre 2022 / MARKETS & ECONOMY

Noviembre 2022 / INVESTMENT INSIGHTS