Octubre 2022 / INVESTMENT INSIGHTS

Las oportunidades de alfa mejorarán a medida que cambie la dinámica del mercado

El entorno de la renta variable estadounidense está cambiando a medida que las características principales van dejando los extremos

Puntos clave

- En la segunda parte de nuestra serie dedicada al papel de la gestión activa en un entorno de mercado cambiante, analizamos el panorama de la renta variable estadounidense al empezar a relajarse ciertas características extremas.

- De acuerdo con nuestro análisis, a lo largo de la historia, cuando los mercados de renta variable estadounidenses han mostrado características extremas similares ―concentración, volatilidad y dispersión de la rentabilidad―, los gestores activos han obtenido en general una mayor rentabilidad cuando dichos extremos han desaparecido.

- Además, las oportunidades para los inversores activos han sido habitualmente más claras cuando se partía de un punto extremo.

En general, a las estrategias activas de renta variable estadounidense les ha costado seguir el ritmo de sus equivalentes pasivas en los últimos años. Esto se ha producido en un entorno de muy baja volatilidad y un mercado cada vez más concentrado y con una rentabilidad cada vez más reducida. No obstante, nuestro análisis indica que cuando los mercados de renta variable de EE. UU. han mostrado características extremas similares ―concentración, volatilidad y dispersión de la rentabilidad―, los gestores activos han superado normalmente la rentabilidad de los índices a medida que estos extremos empezaban a relajarse.

En efecto, la historia nos muestra que las oportunidades para la selección activa de valores son más claras cuando se parte de puntos extremos.

Una década de dinámicas de mercado desafiantes

En los diez años anteriores a 2021, una combinación de medidas políticas extraordinarias y de importantes flujos de inversión pasiva tuvo un efecto distorsionador en el mercado de renta variable estadounidense. Los factores macroeconómicos y el impulso se convirtieron en los principales factores de rentabilidad del mercado, eclipsando la calidad de los fundamentales de las distintas empresas.

Para los gestores activos, el escenario se tornó cada vez más difícil, pues los factores del mercado fueron llevados al extremo, lo que complicó aún más encontrar oportunidades para una generación de alfa diferenciada.

Concentración extrema del mercado

En los últimos años, las fuertes ganancias registradas en los principales índices de referencia estadounidenses se han visto alentadas de manera desproporcionada por un pequeño número de grandes valores orientados al crecimiento (growth). Por ejemplo, en 2020, cinco valores del índice S&P 500 (Alphabet, Amazon, Apple, Facebook y Microsoft) obtuvieron una rentabilidad del 55,8% en el año, mientras que los 495 valores restantes del índice se anotaron un 10,8%.1 La espectacular rentabilidad hizo que el índice se concentrara cada vez más en estas cinco compañías, y su peso conjunto tocó techo en 2020, con el 24% del índice total (según datos diarios).

Pocos discutirían que son empresas sólidas y disruptivas, y sus respectivas rentabilidades reflejaron unos excelentes beneficios y el crecimiento de los mismos. El entorno de tipos de interés sumamente bajos durante gran parte de la última década también sostuvo el aumento de las valoraciones de estas empresas, dado su perfil de crecimiento de larga duración. Sin embargo, la concentración extrema en tan pocas empresas en la parte superior del índice reflejó también el efecto distorsionador que pueden tener los importantes flujos de inversión pasiva. Al asignar más capital a las empresas más grandes, el bucle puede no acabar nunca, con un índice cada vez más concentrado a medida que los valores más grandes crecen. En este escenario, el impulso, en lugar de la rentabilidad subyacente de las propias empresas, se convierte en el principal factor de la rentabilidad de los activos. Supone un entorno difícil para los gestores activos, que suelen tratar de limitar la concentración de la cartera y, por tanto, infraponderar los valores más grandes y caros.

Mayores oportunidades al relajarse los extremos del mercado

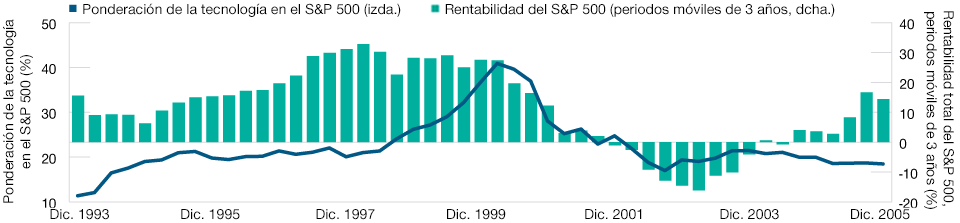

La «burbuja tecnológica» de finales de los 90 impulsa el S&P 500

(Gráfico 1) Ponderación del sector tecnológico en el S&P 500 frente a la rentabilidad del índice: 1993-2005

A 31

de diciembre de 2005.

La rentabilidad pasada no es un indicador fiable del rendimiento futuro.

Periodo comprendido entre diciembre de 1993 y diciembre de 2005. Rentabilidades totales en periodos móviles de tres años, calculadas trimestralmente, en dólares estadounidenses. Fuentes: S&P Global Market Intelligence (véase la Información adicional); análisis de T. Rowe Price.

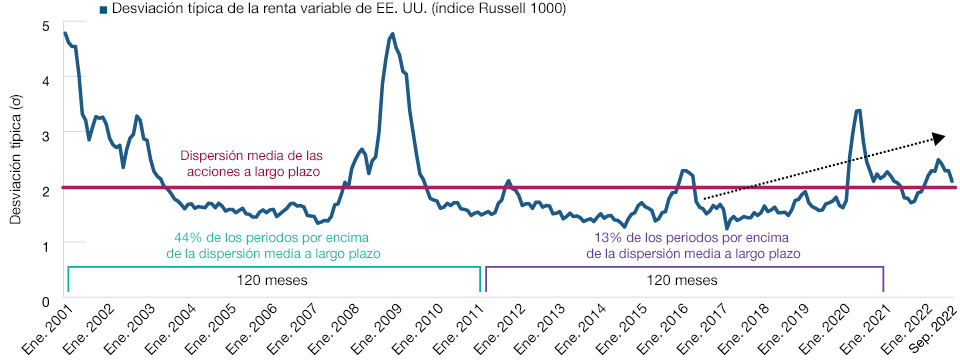

La dispersión de la rentabilidad entre los valores está aumentando

(Gráfico 3) Los gestores activos se han comportado normalmente mejor en un entorno de mayor dispersión

A 30 de septiembre de 2022.

La rentabilidad pasada no es un indicador fiable del rendimiento futuro.

Fuente: Frank Russell Company «LSE» (véase la Información adicional); análisis de T. Rowe Price.

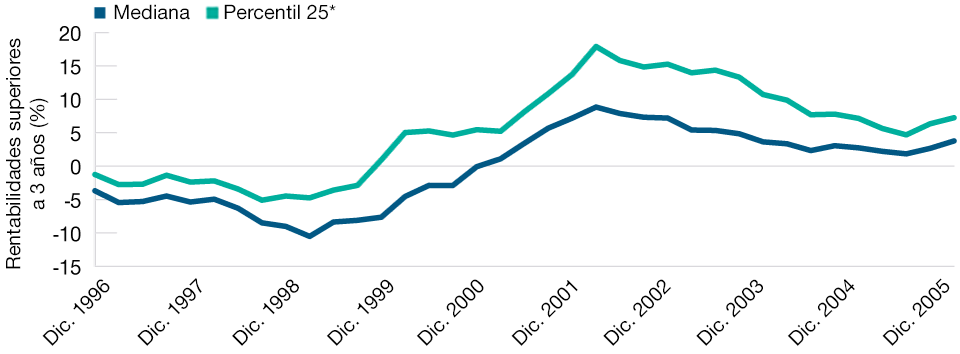

Los gestores activos quedaron rezagados en el pico, pero generaron excelente alfa tras el estallido de la burbuja

(Gráfico 2) Rentabilidad superior de los gestores activos frente al índice S&P 500: 1996-2005

A 31 de diciembre de 2005.

Past performance is not a reliable indicator of future performance.

La rentabilidad pasada no es un indicador fiable del rendimiento futuro.

Periodo comprendido entre diciembre de 1996 y diciembre de 2005. Rentabilidades superiores de las estrategias activas de EE. UU. frente al índice S&P500 (periodos móviles de tres años, trimestrales, después de comisiones).

Basado exclusivamente en las estrategias activas del universo U.S. Large Cap Equity eVestment. eVestment Alliance LLC mide principalmente las estrategias institucionales activas de EE. UU., después de comisiones.

* Percentil 25 de las mayores rentabilidades superiores generadas por las estrategias activas de renta variable institucional estadounidense.

Fuentes: S&P Global Market Intelligence y eVestment Alliance, análisis de T. Rowe Price.

Sin embargo, el entorno del mercado estadounidense ahora parece más favorable para los gestores activos. Los efectos de la ralentización del crecimiento económico, la elevada inflación y la subida de los tipos de interés se están reflejando en los mercados de renta variable, y algunas de las características extremas evidentes en los últimos años empiezan a remitir.

La volatilidad del mercado, por ejemplo, ha aumentado sustancialmente desde los bajos niveles históricos de los últimos años, lo que ha generado una rentabilidad más diferenciada entre sectores y valores. Entretanto, los rendimientos de los bonos del Tesoro de EE. UU. a 10 años están claramente por encima de sus mínimos de 2020. Con este telón de fondo, los inversores están alejándose de algunos de los mayores valores del S&P 500 y optando por acciones más orientadas al valor (value) y cíclicas. Esta rotación ha generado rentabilidades más variadas en el S&P 500 y una mayor dispersión de la rentabilidad entre los valores, al disminuir la concentración del mercado desde los recientes niveles extremos.

La volatilidad del mercado, por ejemplo, ha aumentado sustancialmente desde los bajos niveles históricos de los últimos años, lo que ha generado una rentabilidad más diferenciada entre sectores y valores.

Un entorno potencialmente favorable para quienes buscan valores de calidad

Nuestro análisis de anteriores entornos similares del mercado de renta variableo ―es decir, periodos en los que los índices estadounidenses registraron niveles extremos de concentración/valoraciones― indica que los gestores activos, en conjunto, superaron la rentabilidad de sus respectivos índices de referencia cuando esas condiciones extremas empezaron a remitir. Tiene su lógica, ya que una ampliación de los factores del mercado ofrece a los gestores activos más oportunidades de generar rentabilidades superiores, a la vez que amplía el abanico de los valores que pueden superar al índice.

El mejor ejemplo de una concentración similar del mercado estadounidense en tiempos recientes puede que sea el boom de las puntocom, que tocaron techo en el año 2000 para desplomarse poco después. Si nos fijamos en los gráficos siguientes, se pueden realizar algunas observaciones interesantes.

El gráfico 1 muestra la espectacular rentabilidad del sector tecnológico desde principios de la década de 1990 hasta el año 2000, alentada por la temprana adopción de Internet y el interés cada vez mayor por las empresas tecnológicas de «próxima generación», con la ayuda de un entorno de tipos de interés bajos. En este periodo hubo importantes flujos de capital hacia el sector, lo que provocó su rápida expansión y que tuviera un peso cada vez más desproporcionado dentro del S&P 500. Desde aproximadamente 1997 hasta principios de 2000, con la extrema concentración del índice, los factores que impulsaron la rentabilidad del mercado también se redujeron hasta el punto de que la rentabilidad del índice S&P 500 dependía en gran medida del comportamiento de la creciente «burbuja» del sector tecnológico.

En el gráfico 2 se muestra la alfa generada por los gestores activos de renta variable durante el desarrollo de la burbuja tecnológica, desde mediados de la década de 1990 hasta el pico de 2000 y en los años inmediatamente posteriores al estallido de la burbuja, de 2000 a 2004.

Los gestores activos de renta variable quedaron rezagados durante la fase de desarrollo, ya que los factores del mercado se redujeron, y la rentabilidad del S&P 500 dependía cada vez más de la de un sector tecnológico en constante expansión. Sin embargo, cuando la burbuja estalló y la concentración extrema del índice empezó a reducirse rápidamente a partir de mediados de 2000, el alfa media generada por los gestores activos se disparó.

Se tocó techo en el tercer trimestre de 2002, cuando la media de los gestores activos superó al índice en un 5,27% en periodos de tres años móviles.2

Esto pone en evidencia las oportunidades potencialmente mayores para los gestores activos a medida que las condiciones extremas del mercado empiezan a remitir. Esta reversión puede tardar en completarse, lo que puede propiciar un impulso a los gestores activos durante varios años.

Aumento de la dispersión de las rentabilidades

Otra característica extrema del mercado de renta variable estadounidense de la última década ha sido la dispersión en mínimos históricos de las rentabilidades de las acciones. En los últimos años, la baja volatilidad del mercado ha hecho que se reduzca la dispersión entre las rentabilidades de las acciones, lo que hace que a los gestores activos les resulte cada vez más difícil una rentabilidad diferenciada.

La dispersión suele interpretarse como indicador del nivel de incertidumbre. Tradicionalmente, ha existido una correlación positiva entre la dispersión de las rentabilidades y la rentabilidad superior de los gestores activos con respecto a sus índices de referencia. Los gestores activos se han comportado normalmente mejor cuando las dispersiones eran elevadas, lo que debería ofrecer mayores oportunidades de rentabilidad diferenciada. El enfoque pasivo se ve favorecido normalmente cuando no hay dispersión de la rentabilidad. El mercado de renta variable estadounidense se ha caracterizado por una mayor volatilidad en los últimos trimestres, por lo que también estamos observando un aumento de la dispersión de la rentabilidad, lo que probablemente beneficiará a un enfoque de inversión activo.

Parece que el escenario está listo

Creemos que las valoraciones y la calidad de los beneficios subyacentes volverán a ser los principales factores que determinen los precios de las acciones. La dinámica del mercado que ha predominado durante buena parte de la última década, como las políticas monetarias y fiscales excepcionalmente laxas, está cambiando. Este entorno de transición ha favorecido tradicionalmente a los gestores activos de calidad. Varias características extremas del mercado que han resultado ser obstáculos para los gestores activos en los últimos años ―la alta concentración del mercado, la baja volatilidad y la baja dispersión de la rentabilidad― parecen estar quedando atrás. Partiendo de estos puntos extremos, prevemos oportunidades más claras para que los gestores activos de calidad generen alfa en el futuro.

IMPORTANT INFORMATION

This material is being furnished for general informational and/or marketing purposes only. The material does not constitute or undertake to give advice of any nature, including fiduciary investment advice, nor is it intended to serve as the primary basis for an investment decision. Prospective investors are recommended to seek independent legal, financial and tax advice before making any investment decision. T. Rowe Price group of companies including T. Rowe Price Associates, Inc. and/or its affiliates receive revenue from T. Rowe Price investment products and services. Past performance is not a reliable indicator of future performance. The value of an investment and any income from it can go down as well as up. Investors may get back less than the amount invested.

The material does not constitute a distribution, an offer, an invitation, a personal or general recommendation or solicitation to sell or buy any securities in any jurisdiction or to conduct any particular investment activity. The material has not been reviewed by any regulatory authority in any jurisdiction.

Information and opinions presented have been obtained or derived from sources believed to be reliable and current; however, we cannot guarantee the sources' accuracy or completeness. There is no guarantee that any forecasts made will come to pass. The views contained herein are as of the date noted on the material and are subject to change without notice; these views may differ from those of other T. Rowe Price group companies and/or associates. Under no circumstances should the material, in whole or in part, be copied or redistributed without consent from T. Rowe Price.

The material is not intended for use by persons in jurisdictions which prohibit or restrict the distribution of the material and in certain countries the material is provided upon specific request.

It is not intended for distribution to retail investors in any jurisdiction.

Octubre 2022 / INVESTMENT INSIGHTS

Noviembre 2022 / INVESTMENT INSIGHTS