Oktober 2022 / INVESTMENT INSIGHTS

Veränderte Marktdynamik schafft Alpha-Chancen

Das Umfeld für US-Aktien verändert sich – das extreme Niveau wichtiger Merkmale schwächt sich ab

Auf den Punkt gebracht

- Im zweiten Teil unserer Serie über die Rolle des aktiven Managements in einem dynamischen Marktumfeld werfen wir einen Blick auf das Umfeld für US-Aktien, in dem sich einige zuletzt extrem ausgeprägte Merkmale allmählich abschwächen.

- Wie unsere Analysen zeigen, erzielten aktive Manager bei einer ähnlich extremen Ausprägung bestimmter Merkmale der US-Aktienmärkte – Konzentration, Volatilität, Renditestreuung – im Allgemeinen eine Outperformance, sobald diese Extreme nachließen.

- Zudem boten sich aktiven Anlegern größere Chancen, wenn ihr Ausgangspunkt ein extremes Niveau aufwies.

Aktiven US-Aktienstrategien fiel es in den letzten Jahren im Allgemeinen schwer, mit ihren passiven Pendants Schritt zu halten. Den Hintergrund dafür bildeten eine sehr niedrige Volatilität und ein zunehmend konzentrierter Markt mit geringen Performanceunterschieden. Unsere Analysen haben jedoch ergeben, dass aktive Manager bei einer ähnlich extremen Ausprägung bestimmter Merkmale der US-Aktienmärkte – Konzentration, Volatilität, Renditestreuung – den Index im Allgemeinen übertrafen, wenn sich diese Extreme wieder abschwächten.

Wie die Daten der Vergangenheit zeigen, bieten sich größere Chancen für eine aktive Aktienauswahl, wenn die Entwicklung von einem extremen Niveau ausgeht.

Ein Jahrzehnt mit schwieriger Marktdynamik

In den zehn Jahren bis 2021 führte eine Kombination aus einer außerordentlichen Geld- und Fiskalpolitik sowie erheblichen Mittelzuflüssen in passive Anlageinstrumente zu Verzerrungen am US-Aktienmarkt. Makroökonomische Faktoren und das Momentum entwickelten sich zu den wichtigsten Einflussfaktoren für die Marktperformance und drängten die fundamentale Qualität der einzelnen Unternehmen in den Hintergrund.

Für aktive Manager erwies sich dieses Umfeld als zunehmend schwierig, da die Marktfaktoren auf ein extremes Niveau getrieben wurden, sodass sich Gelegenheiten für eine herausragende Alpha-Generierung nur schwer finden ließen.

Extreme Marktkonzentration

In den letzten Jahren wurden die starken Zuwächse der wichtigsten US-Benchmarks überproportional von einer kleinen Zahl von Aktien großer Wachstumsunternehmen getragen. Im Jahr 2020 beispielsweise erzielten fünf Aktien des S&P 500 Index – Alphabet, Amazon, Apple, Facebook und Microsoft – eine Jahresrendite von 55,8%, während die Rendite der übrigen 495 Aktien des Index bei nur 10,8% lag.1 Aufgrund dieser Kursrally wies der Index eine wachsende Konzentration in diesen fünf Unternehmen auf, deren kombiniertes Gewicht im Jahr 2020 mit 24% des Gesamtindex einen Höchststand erreichte (basierend auf den täglichen Daten).

Es lässt sich kaum bestreiten, dass es sich bei diesen Konzernen um solide Unternehmen mit bahnbrechenden Geschäftsmodellen handelt, und ihre Renditen spiegelten eine starke Rentabilität und ein hohes Gewinnwachstum wider. Aufgrund des langfristigen Wachstumsprofils dieser Unternehmen wurde der Anstieg ihrer Bewertungen in den vergangenen zehn Jahren auch durch die meist äußerst niedrigen Zinsen unterstützt. Die extreme Konzentration auf so wenige Aktien an der Spitze des Index spiegelte jedoch auch die verzerrende Wirkung wider, die umfangreiche Mittelzuflüsse in passive Anlageinstrumente haben können. Da mehr Geld in die größten Unternehmen fließt, kann eine Spirale entstehen, die sich immer weiter dreht – der Index ist zunehmend konzentriert, da die größten Aktien unablässig wachsen. In diesem Szenario ist das Momentum wichtiger als die Performance der Unternehmen selbst und entwickelt sich zum entscheidenden Faktor für die Anlagerenditen. Dadurch entsteht ein schwieriges Umfeld für aktive Manager, die in der Regel versuchen, die Portfoliokonzentration zu begrenzen, und daher die größten und teuersten Aktien oft untergewichten.

Abschwächung der Marktextreme schafft größeres Chancenspektrum

Doch inzwischen erscheint das Marktumfeld in den USA für aktive Manager vorteilhafter. Die Auswirkungen der Wachstumsverlangsamung, der hohen Inflation und der steigenden Zinsen spiegeln sich in den Aktienmärkten wider, an denen sich das in den letzten Jahren extreme Niveau einiger Merkmale allmählich abschwächt.

Die Marktvolatilität beispielsweise hat sich gegenüber dem historisch niedrigen Niveau der letzten Jahre deutlich erhöht, was zu größeren Performanceunterschieden zwischen einzelnen Sektoren und Aktien geführt hat. Zudem liegen die Renditen 10-jähriger US-Treasuries inzwischen deutlich über ihren Tiefstständen von 2020. Vor diesem Hintergrund wenden sich die Anleger derzeit von einigen der größten Aktien im S&P 500 ab und schichten in Value-Aktien und zyklischere Werte um. Diese Rotation hat zu einer größeren Performancebandbreite innerhalb des S&P 500 und einer stärkeren Streuung der Aktienrenditen geführt, da die Marktkonzentration gegenüber den jüngsten Extremwerten nachgelassen hat.

Ein potenziell günstiges Umfeld für die Auswahl von Qualitätsaktien

Unsere Analyse ähnlicher Aktienmarktbedingungen in der Vergangenheit – d.h. Phasen, in denen die US-Indizes extrem hohe Konzentrationen/Bewertungen erreichten – lässt erkennen, dass aktive Manager als Gruppe die Renditen ihrer jeweiligen Benchmark übertrafen, sobald sich diese extremen Bedingungen wieder abschwächten. Dies erscheint logisch, da aktive Manager dank des größeren Spektrums an Markttreibern mehr Möglichkeiten zur Erzielung von Überrenditen haben und gleichzeitig mehr Aktien zur Verfügung stehen, die den Index übertreffen könnten.

Das vielleicht beste Beispiel für eine ähnlich extreme Konzentration des US-Markts in der jüngeren Vergangenheit ist der Dotcom-Boom, der im Jahr 2000 seinen Höhepunkt erreichte und kurz darauf in einem Kurssturz endete. Ein Blick auf die folgenden Diagramme lässt einige interessante Rückschlüsse zu.

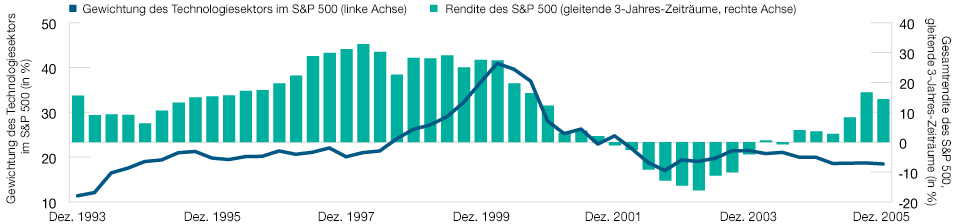

Abbildung 1 zeigt die spektakuläre Performance des Technologiesektors von Anfang der 1990er-Jahre bis zum Jahr 2000, die durch die Einführung des Internets und das wachsende Interesse an Technologieunternehmen der „nächsten Generation“ angeheizt wurde und durch das Umfeld niedriger Zinsen zusätzlich Auftrieb erhielt. In dieser Phase flossen enorme Kapitalbeträge in den Sektor, der dadurch rasch expandierte und innerhalb des S&P 500 ein zunehmend unverhältnismäßiges Gewicht erlangte. Etwa zwischen 1997 und Anfang 2000 erreichte die Konzentration des Index ein extremes Niveau. Gleichzeitig sank die Zahl der Einflussfaktoren für die Marktperformance, sodass die Wertentwicklung des S&P 500 Index weitgehend von der Performance der wachsenden „Blase“ im Technologiesektor abhing.

Die „Technologieblase“ Ende der 1990er-Jahre ließ den S&P 500 steigen

(Abb. 1) Gewichtung des Technologiesektors im S&P 500 vs. Indexrendite: 1993–2005

Stand: 31. Dezember 2005.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Abgedeckter Zeitraum: Dezember 1993 – Dezember 2005. Gesamtrenditen über gleitende 3-Jahres-Zeiträume, vierteljährlich berechnet, in US-Dollar. Quellen: S&P Global Market Intelligence (siehe „Zusätzliche Angaben“); Analysen von T. Rowe Price.

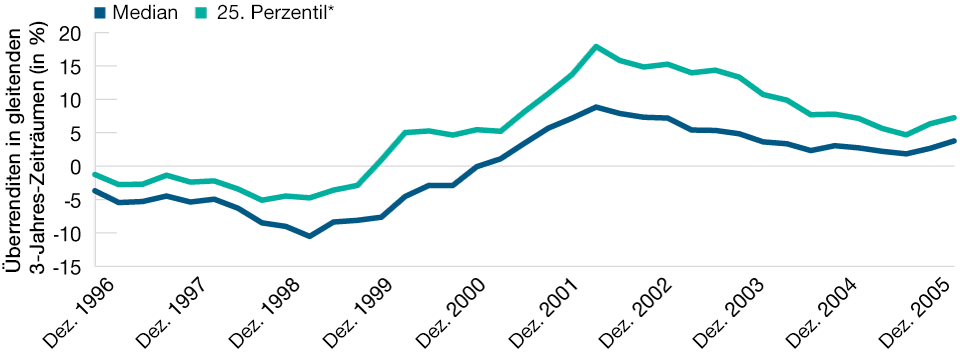

Abbildung 2 zeigt das Alpha, das aktive Aktienmanager während des Wachstums der Technologieblase von Mitte der 1990er-Jahre bis zum Höhepunkt im Jahr 2000 sowie in den Jahren unmittelbar nach dem Platzen der Blase (2000–2004) durchschnittlich erzielten.

Während des Wachstums der Blase blieben aktive Aktienmanager hinter dem Gesamtmarkt zurück, da sich die Zahl der Markttreiber verringerte und die Wertentwicklung des S&P 500 zunehmend von der Performance des immer weiter expandierenden Technologiesektors abhing. Doch als die Blase platzte und die extreme Indexkonzentration ab Mitte des Jahres 2000 rasch nachließ, stieg das von aktiven Managern generierte durchschnittliche Alpha drastisch an.

Aktive Strategien blieben auf dem Höhepunkt zurück, sorgten aber nach dem Platzen der Blase für ein starkes Alpha

(Abb. 2) Überrenditen aktiver Manager im Vergleich zum S&P 500 Index: 1996–2005

Stand: 31. Dezember 2005.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Abgedeckter Zeitraum: Dezember 1996 – Dezember 2005. Vierteljährlich rollierende 3-Jahres-Renditen aktiver US-Strategien

Überrenditen (nach Abzug von Gebühren) gegenüber dem S&P 500 Index. Basierend auf dem Anlageuniversum von U.S. Large Cap Equity eVestment,

nur aktive Strategien. eVestment Alliance LLC misst hauptsächlich aktive institutionelle Strategien am US-Markt

(nach Abzug von Gebühren).

* 25. Perzentil der besten von aktiven institutionellen US- Aktienstrategien erzielten Überrenditen.

Quellen: S&P Global Market Intelligence und eVestment Alliance, Analysen von T. Rowe Price

Den Höhepunkt erreichte das Alpha im dritten Quartal 2002, als der Median der aktiven Manager den Index auf Basis gleitender 3-Jahres-Zeiträume um 5,27% übertraf.2

Dies verdeutlicht das potenziell größere Chancenspektrum, das aktive Manager vorfinden, wenn sich die extremen Marktbedingungen wieder abschwächen. Bis sich die Bedingungen vollständig normalisiert haben, kann es einige Zeit dauern, sodass aktive Manager möglicherweise mehrere Jahre lang von einem günstigen Umfeld profitieren.

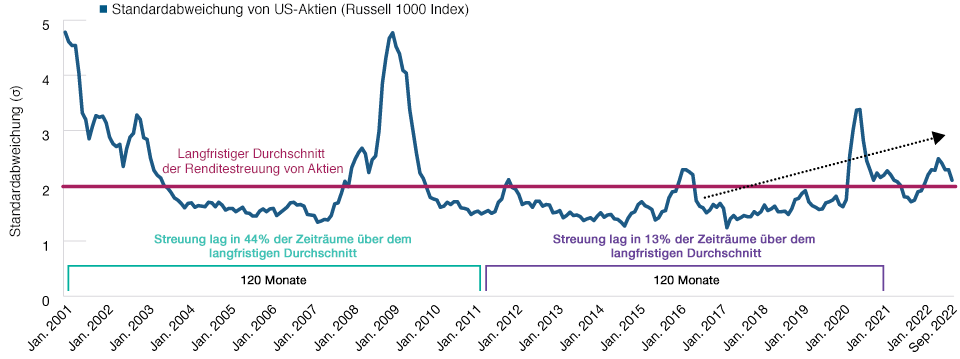

Streuung der Aktienrenditen nimmt allmählich zu

(Abb. 3) Aktive Manager haben in einem Umfeld mit größerer Renditestreuung in der Regel besser abgeschnitten

Stand: 30. September 2022.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quelle: Frank Russell Company „LSE“ (siehe „Zusätzliche Angaben“); Analysen von T. Rowe Price.

Steigende Renditeunterschiede

Ein weiteres extrem ausgeprägtes Merkmal des US-Aktienmarkts war in den letzten zehn Jahren die historisch geringe Streuung der Aktienrenditen. Aufgrund der geringen Marktvolatilität nahmen in den letzten Jahren auch die Renditeunterschiede zwischen einzelnen Aktien ab, sodass es für aktive Manager immer schwerer wurde, eine herausragende Performance zu erzielen.

Die Streuung wird oft als Maß für den Grad der Unsicherheit interpretiert. In der Vergangenheit war die Streuung der Renditen positiv mit der Outperformance aktiver Manager im Vergleich zu ihren Benchmarks korreliert. Aktive Manager schneiden bei einer starken Streuung in der Regel besser ab, da sie dann bessere Möglichkeiten haben dürften, eine abweichende Performance zu erzielen. Bei einer geringen Renditestreuung wird dagegen meist ein passiver Anlageansatz bevorzugt. Da der US-Aktienmarkt in den letzten Quartalen eine erhöhte Volatilität aufwies, hat auch die Renditestreuung zugenommen – beides dürfte für einen aktiven Anlageansatz von Vorteil sein.

Der Weg scheint bereitet

Wir sind überzeugt, dass sich die Bewertungen und die zugrunde liegende Gewinnqualität wieder zu den entscheidenden Einflussfaktoren für die Aktienkurse entwickeln werden. Die Marktdynamik, die in den letzten zehn Jahren über weite Strecken von Faktoren wie einer außergewöhnlich lockeren Geld- und Fiskalpolitik geprägt war, ändert sich derzeit. Ein solcher Wandel der Marktbedingungen war in der Vergangenheit für qualitätsorientierte aktive Manager in der Regel vorteilhaft. Mehrere außergewöhnliche Marktmerkmale, die aktive Manager in den letzten Jahren dauerhaft belastet haben, – hohe Marktkonzentration, niedrige Volatilität, geringe Streuung der Renditen – scheinen sich derzeit abzuschwächen. Ausgehend von diesen extremen Niveaus erwarten wir, dass sich qualitätsorientierten aktiven Manager künftig größere Chancen zur Generierung von Alpha bieten.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Oktober 2022 / INVESTMENT INSIGHTS