Septiembre 2022 / INVESTMENT INSIGHTS

El cambio de régimen en los mercados exige nuevas ideas

El potencial alfa se mantiene para los que se adaptan al nuevo paradigma

El economista Paul Samuelson dijo una vez: “Cuando los hechos cambian, yo cambio de opinión. ¿Usted qué hace?”

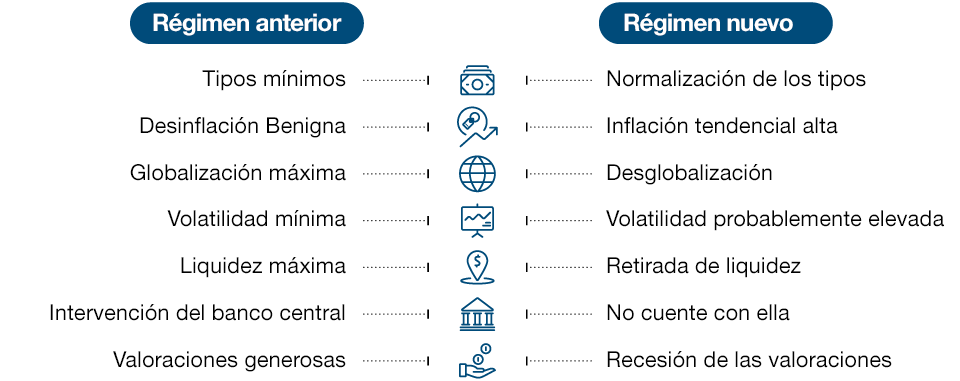

Muchos datos económicos han cambiado en los últimos trimestres. De hecho, todo lo que estoy presenciando me dice que estamos viviendo un cambio de paradigma en la inversión. Estamos pasando de un mundo de desinflación suave a uno de inflación tendencial más alta. De un entorno de tipos de interés muy bajos a un entorno de tipos al alza. De un largo periodo de baja volatilidad a una era en la que la volatilidad será probablemente elevada. De la globalización a la desglobalización o friend-shoring, como diría la anterior presidenta de la Reserva Federal de Estados Unidos (Fed) Janet Yellen, de una liquidez en máximos a una retirada de liquidez. Y lo más importante quizá, de una época de valoraciones elevadas tanto en renta variable como renta fija a otra más cercana a la norma histórica (Gráfico 1).

Fuera lo viejo, adentro lo nuevo

(Gráfico 1) Está produciéndose un cambio de paradigma en la inversión

A 31 de agosto de 2022.

Fuente: T. Rowe Price.

¿Cómo pueden responder a esto los inversores?

Aprendiendo las lecciones de la historia

A veces estudiar el pasado ayuda a entender el presente. A mediados de la década de los 60, por ejemplo, la inflación comenzó a aumentar tras un largo periodo generalmente baja. Siguió aumentando durante toda la década de 1970 y principios de la de 1980, un periodo que pasaría a conocerse como la Gran Inflación y que incluyó cuatro recesiones, dos graves crisis energéticas, un largo periodo de estanflación y niveles nunca vistos en tiempos de paz de controles salariales y de precios.

La Gran Inflación duró hasta 1982, pero las semillas de su reversión se sembraron cuatro años antes, cuando el mandato de Arthur Burns como presidente de la Fed llegó a su fin. Durante sus ocho años en el cargo, Burns mostró una escasa inclinación a abordar la inflación y fue considerado por muchos como un títere político. A instancias del presidente Nixon, Burns recortó los tipos de interés justo cuando los debería haber subido, impulsando un boom económico en Estados Unidos antes de las elecciones de 1972.

Burns fue sustituido en 1978 por George William Miller, pero fue Paul Volcker, que asumió la presidencia de la Fed en 1979, quien realmente puso fin a la Gran Inflación. Volcker, que entendía que el banco central tenía un rol decisivo en la lucha contra la inflación, subió inmediatamente los tipos de interés. Esto condujo a la dolorosa recesión de 1980-1982 y provocó protestas generalizadas, así como ataques políticos, pero también dio paso a una nueva era de desinflación.

Existen algunos paralelismos con el presente. El actual periodo de inflación, como el de hace medio siglo, comenzó tras un largo periodo de bajas tasas de inflación. Y las crisis de los precios mundiales de la energía y los alimentos agravaron el problema en la década de los 70, al igual que ahora. Así que, ¿estaremos a punto de entrar en otra Gran Inflación?

A mí no me lo parece. A pesar de las similitudes entre el presente y los años 70 y principios de los 80, también hay diferencias significativas. En los 70, la Fed estaba sometida a fuertes presiones para evitar políticas antiinflacionistas que frenaran el crecimiento; hoy, el actual presidente de la Fed, Jerome Powell, goza de respaldo considerable por parte de la Casa Blanca y del Congreso en sus esfuerzos por reducir la inflación.

El hecho de que la mayoría de los principales bancos centrales sean ahora independientes, lo que significa que pueden tomar decisiones políticas basadas en datos económicos y no en intereses políticos a corto plazo, también nos sitúa en una posición para controlar la inflación mucho mejor que en los años 70 y principios de los 80. Creo que este seguirá siendo el caso. Sería estúpido perder la credibilidad de la inflación que se ha ganado con tanto esfuerzo durante décadas.

Una nueva era en los mercados financieros

No obstante, esto tiene su lado negativo. Si bien unos bancos centrales independientes y centrados en la inflación son buenos para la economía, eso no es necesariamente bueno para los mercados financieros, al menos a corto plazo. Durante los últimos 14 años, los bancos centrales han tratado deliberadamente de mantener altos los precios de los activos como parte de sus paquetes de medidas de estímulo. Es evidente que esto ya no es así. Al menos de momento, a los bancos centrales parece preocuparles menos tu cartera de valores que “hacer bajar” los precios de los activos para endurecer las condiciones financieras, sin por ello minar el funcionamiento de los mercados financieros.

Este es el cambio de paradigma al que me refería, y podría tener implicaciones a largo plazo. Con el paradigma anterior, para tener éxito bastaba identificar el mejor activo de cada sector y observar cómo se revalorizaba. En la nueva era, es improbable que esto funcione. Hemos dejado atrás los días de valoraciones elevadas, impulsadas por la generosidad de los bancos centrales. En la nueva era, los inversores probablemente tendrán que prestar más atención a las valoraciones que en el pasado reciente. Las habilidades tradicionales, como identificar motores de revalorización de las acciones y riesgos idiosincráticos, seguirán siendo esenciales, pero podrían ser necesarios marcos de inversión más sofisticados y holísticos para tomar en consideración factores macroeconómicos, sociales y geopolíticos más generales, además de los fundamentos de las empresas.

Invirtiendo en una nueva era

(Gráfico 2) Cuatro dimensiones interdependientes para invertir con éxito

A 31 de agosto de 2022.

Fuente: T. Rowe Price.

No hacer nada ha dejado de ser una estrategia. Como ya se ha dicho, el inversor Martin Zweig apuntó: “No pasa nada por equivocarse, pero sí es imperdonable persistir en el error”. Los inversores que tengan éxito en el período que se avecina serán probablemente los que mejor sepan hacer evolucionar sus procesos a la luz de la nueva realidad.

En la práctica, esto conlleva sopesar el coste de oportunidad de cada posición mantenida. Significa escuchar los puntos de vista de los demás, en particular los de aquellas personas cuyas opiniones no coinciden con las propias. Implica asumir solo los riesgos que realmente se ajustan al nivel de profundidad de las convicciones propias para evitar socavar la cartera con riesgos imprevistos. Supone mantenerse activo porque la volatilidad es una aliada.

Probablemente nos encontremos en la fase inicial de un ciclo de revisión negativa de los beneficios, por lo que es importante que los inversores contrasten modelos y entiendan dónde son más vulnerables los beneficios. ¿Cómo afectará el aumento de la inflación y de los tipos de interés a las empresas en las que estamos invertidos? ¿Cuentan con un flujo continuo de financiación barata, o bien, dependen excesivamente de las stock-options para atraer al talento? ¿Son seguros sus niveles de apalancamiento operativo y financiero?

La dinámica del mercado ha cambiado, probablemente de manera permanente, pero eso no significa que no sea posible generar alfa. En mi opinión, los inversores que son activos y se adaptan al nuevo paradigma tienen muchas posibilidades de emerger de este difícil periodo más fuertes que nunca.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Septiembre 2022 / INVESTMENT INSIGHTS

Septiembre 2022 / GLOBAL ASSET ALLOCATION