Julio 2022 / INVESTMENT INSIGHTS

Los mercados emergentes hacen frente a perspectivas de crecimiento muy dispares

La inflación y las políticas monetarias no están afectando por igual a todas las regiones

Puntos clave

- La invasión rusa de Ucrania ha complicado el entorno de inversión para los inversores de los mercados emergentes.

- El crecimiento de los mercados emergentes presenta unas perspectivas mixtas, con una considerable variación entre regiones.

- Muchos mercados emergentes tanto de Europa Central y del Este como de América Latina han subido contundentemente los tipos, lo que debería frenar el crecimiento en esas regiones. Asia va bastante más atrasada en el ciclo.

Política mundial y regional

Los riesgos geopolíticos y la guerra en Ucrania en particular, han creado un entorno muy difícil para la inversión mundial. Hay una sensación de que se están rompiendo importantes precedentes, cuyas implicaciones tardarán en aclararse. Aunque es poco probable que los países emergentes se deshagan del dólar estadounidense (USD) como moneda de reserva, seguirán buscando formas de erosionar su uso. En el futuro inmediato, no obstante, el riesgo de sanciones es un asunto más apremiante.

Todo el comercio chino con Rusia será sometido a un fuerte escrutinio. Por ahora, las principales instituciones chinas no desafían abiertamente las sanciones, pero China tiene redes para seguir comerciando con países como Irán y Corea del Norte sin exponer a sus principales instituciones a sanciones secundarias. En términos más generales, el conflicto obligará a replantearse la probabilidad de los riesgos latentes y la posibilidad de que surjan nuevos problemas en otras regiones.

Para los mercados mundiales, un riesgo importante sería un embargo de petróleo desordenado por parte de la UE, respaldado por sanciones que limiten la cantidad de petróleo que Rusia puede redirigir a otros países, o que Rusia se autoembargue para ejercer presión sobre la UE. (Por ejemplo, podría intensificarse la pugna por el pago del gas en rublos.)

En el ámbito nacional, se han celebrado dos elecciones clave y este otoño se celebrará otra más. En la segunda vuelta de las elecciones presidenciales de finales de junio, Colombia tendrá que elegir como próximo presidente al exrebelde de izquierdas Gustavo Petro o al populista de derechas Rodolfo Hernández. En Filipinas, Ferdinand Marcos junior, hijo del exdictador Ferdinand Marcos, logró una holgada victoria en las elecciones presidenciales de mayo. En Brasil, el candidato de centro-izquierda Luiz Inácio Lula da Silva es el favorito para las elecciones de otoño, aunque el presidente actual Jair Bolsonaro está acortando distancias.

Al margen de estos comicios programados, es muy probable que se celebren elecciones anticipadas en Malasia y existe la posibilidad de elecciones en Pakistán. Sri Lanka sigue inmersa en una crisis política en la que un cambio de gobierno y unas elecciones anticipadas son también una posible salida.

Crecimiento

El crecimiento es generalmente plano en el conjunto de los mercados emergentes. América Latina y la región de Europa Central y Oriental, Oriente Medio y África (CEMEA, por sus siglas en inglés) lideran el crecimiento, con algunos países exhibiendo signos de brechas de producción positivas. El principal lastre para el crecimiento ha sido China, donde las perturbaciones relacionadas con la pandemia están haciéndose sentir después de que otros indicadores mostraran un comienzo de año razonablemente fuerte.

El lastre potencial de China para el crecimiento de los mercados emergentes podría ser importante si no se controla la situación de la COVID-19. Si bien el año pasado la ralentización de la economía china no se transmitió a los mercados emergentes, al bastar la reapertura de los mercados desarrollados tras los cierres por la pandemia para mantener elevada la demanda de materias primas, este año China podría volver a tener un mayor impacto en los mercados emergentes a través de los precios de las materias primas.

El crecimiento de los mercados emergentes presenta unas perspectivas mixtas, con una considerable variación entre regiones. Muchos países de América Latina y CEMEA se enfrentan ahora a presiones inflacionistas y a la perspectiva de un endurecimiento de los bancos centrales, lo que debería desacelerar el crecimiento en esas regiones. Otros contratiempos podrían venir de los mercados desarrollados, donde los bancos centrales también están comenzando a endurecer sus posturas de política monetaria y está produciéndose una rotación de la demanda en detrimento de los bienes de la época de la pandemia a medida que las economías se reabren. Esto podría provocar una caída de las exportaciones a los mercados desarrollados, lo que frenaría el crecimiento.

En Asia, donde las economías están empezando a abrirse y la presión inflacionista es menor debido a las persistentes brechas de producción, las perspectivas de crecimiento son más prometedoras. Como se ha visto en otras partes del mundo, la reapertura de las economías después de una pandemia puede llevar a un aumento natural de la demanda interna —y Asia se encuentra justo al principio de este proceso. A medida que se acelere el ritmo de reapertura en los países del sudeste asiático en particular, es probable que se cierren algunas de esas brechas de producción.

Inflación y política monetaria

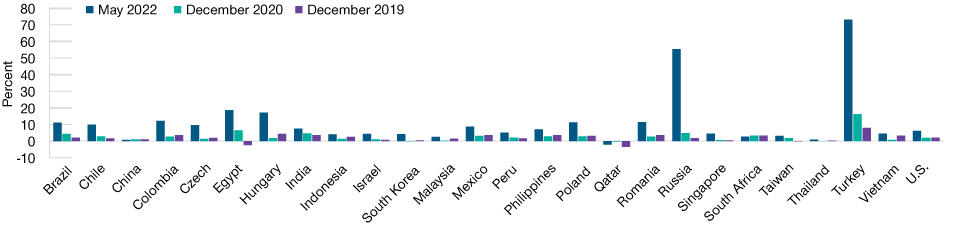

La inflación ha seguido siendo un problema importante en muchos países de los mercados emergentes, sobre todo en América Latina y Europa Central y del Este ( Gráfico 1). Los shocks de oferta y la recuperación mundial han hecho subir los precios de las materias primas, con unos efectos secundarios sustanciales esta vez. En cambio, en Asia, Sudáfrica e Israel los efectos de la inflación han sido limitados hasta ahora, en parte gracias a sus brechas de producción más persistentes.

La energía y los alimentos son componentes importantes de los índices de precios al consumo de los mercados emergentes (8% y 25%, respectivamente, de media). Esto hace probable que el efecto inmediato del conflicto ruso-ucraniano sume entre 200 y 300 puntos básicos a la tasa de inflación general a corto plazo. Más problemático es el hecho de que algunos de estos shocks de precios serán probablemente persistentes, dado el daño causado a la industria mundial de fertilizantes y la incertidumbre sobre cómo afectarán las sanciones a la capacidad de Rusia para exportar energía (y, por tanto, al suministro global de energía comercializada). Esta persistencia significa que, incluso después de que la inflación alcance su punto máximo, el proceso general de desinflación puede llevar tiempo.

El escenario de inflación a la baja precisaría de una fuerte desaceleración económica en todo el mundo, especialmente en Estados Unidos y China. Si bien este no es nuestro escenario de base, el riesgo de que esto ocurra es cada vez mayor, sobre todo teniendo en cuenta las dificultades de China para controlar la COVID-19. Los bancos centrales de muchos países emergentes han subido los tipos de forma agresiva debido a sus mandatos de objetivos de inflación. La mayoría de los principales países emergentes de renta media —excepto Turquía— tienen ahora mandatos bien institucionalizados de objetivos de inflación.

Una norma general clave es que la subida de los tipos debe ser igual o superior al aumento de la inflación. En este sentido, los bancos centrales de los países tanto de Europa Central y del Este como de América Latina han igualado o superado ampliamente el aumento interanual de la inflación subyacente. En Asia, las economías más desarrolladas ya han empezado a ajustar su política monetaria al registrar un aumento de la inflación. Los bancos centrales de la región de la Asociación de Naciones del Sudeste Asiático (ASEAN) y de la India aún no han empezado a subir los tipos, pero se espera que lo hagan este año. China sigue una trayectoria completamente diferente, ya que se espera que el Banco Popular de China recorte los tipos —o al menos suavice las condiciones monetarias— a través de otras herramientas.

El panorama de inflación en los mercados emergentes es variopinto

(Gráfico 1) Europa y América Latina se han visto más castigadas que Asia

A 31 de mayo de 2022.

El gráfico muestra tasas de inflación media móvil a tres meses.

Fuente: Haver Analytics.

De momento, las pruebas de transmisión tras las subidas de tipos siguen siendo mixtas. El crecimiento del crédito se mantiene por encima de la tendencia, o al menos es neutral en la mayoría de los países, con pocas señales de desaceleración. Con todo, el crecimiento de la oferta monetaria M11 se ha ralentizado bruscamente en los países que más han subido los tipos, lo cual acabará eventualmente traduciéndose en una desaceleración de la actividad y del crecimiento del crédito.

Política fiscal

Muchos países emergentes se encuentran en modo reparación de balances, al haber dejado atrás los gastos de emergencia por la pandemia y estar empezando a recuperarse los ingresos. Ahora bien, los balances están aún por volver a su situación anterior, destacando la escasa consolidación fiscal lograda por algunos países de Asia (sobre todo Filipinas, Tailandia y Malasia) y de América Latina (Colombia y Chile) . En general, los países asiáticos tienen margen en sus balances para seguir apoyando a sus economías, que se recuperan más lentamente; sin embargo, en América Latina, parece menos justificada una consolidación fiscal más pausada.

Los exportadores de materias primas están empezando a ver cómo se recuperan los ingresos extraordinarios. Ahora bien, las presiones sociales harán que muchos países emergentes reciclen parte de este aumento de los ingresos en subsidios a alimentos y combustible, recortes fiscales o a otras medidas sociales concretas. Si bien los balances fiscales de los países emergentes se deterioraron durante la pandemia, esto solo debería considerarse como un aumento puntual —de 10 puntos porcentuales en promedio— del ratio endeudamiento/producto interior bruto (PIB). Dada la consolidación fiscal prevista para este año, especialmente en Asia, los niveles de deuda deberían estabilizarse ampliamente. Básicamente, esto reduce el legado fiscal de la pandemia de COVID-19 a un pequeño aumento neto del servicio de la deuda con respecto al PIB (entre un 0,3% y un 0,4% del PIB, teniendo en cuenta que los costes medios de los préstamos son del 3%-4%).4%).

A largo plazo, la pandemia ha puesto de manifiesto la necesidad de que algunos países reformen su capacidad de recaudación, tanto para obtener más ingresos como para hacerlo de forma más eficiente. Varios países de Asia están impulsando programas de reforma fiscal a medio plazo.

Tipos y divisas

Los tipos de interés locales se han visto sometidos a una presión sostenida al continuar las sorpresas inflacionistas y los shocks de oferta. Si la inflación se normaliza hasta alcanzar los objetivos de los bancos centrales, habrá margen considerable para un repunte. Los tipos de interés oficiales a plazo ya reflejan un notable descuento y solo los tipos de referencia a tres años de tres países (Chile, República Checa y Polonia) están por debajo de los tipos de referencia actuales. En el caso de los países que han tardado más en empezar a subir los tipos, los mercados están valorando un largo camino hacia la subida de los tipos.

De momento, los mercados tendrán que asumir una mayor prima de riesgo por inflación. Ahora bien, al haberse vuelto las subidas de tipos cada vez más agresivas y al apuntar los riesgos a una mayor desaceleración del crecimiento, es posible que veamos una remisión de la inflación algo más rápida de lo previsto, especialmente si bajan los precios mundiales de la energía.

Las divisas de los países emergentes han tenido un comportamiento similar al de las materias primas. Los exportadores recibieron un importante impulso a raíz de la guerra entre Rusia y Ucrania, pero posteriormente se ha desvanecido. En general, las divisas de los países emergentes siguen siendo fundamentalmente baratas en comparación con las medias a largo plazo, al carecer de un fuerte catalizador que les haga rendir al margen de los impulsos cíclicos de las materias primas o de la recuperación del crecimiento mundial y las exportaciones. La debilidad de los motores del crecimiento internos ha limitado una apreciación más fundamental de las monedas de los mercados emergentes.

La fortaleza del USD, alimentada por la subida de tipos más agresiva de la Fed y la remisión del sentimiento de riesgo mundial, presenta un escenario difícil para el comportamiento de las divisas de los países emergentes. En particular, la debilidad del renminbi y del yen es un factor negativo para las divisas de otros países asiáticos. Dados los limitados canales de salida de capital en China, la influencia del renminbi habitualmente se ha sentido más a través de los canales de la economía real y en las economías más conectadas con China.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Julio 2022 / INVESTMENT INSIGHTS

Julio 2022 / INVESTMENT INSIGHTS