Julio 2022 / INVESTMENT INSIGHTS

¿Está posicionado para beneficiarse del cambio en China?

China es un mercado en rápida evolución, en contraste con los mercados del mundo desarrollado

¿Está posicionado para beneficiarse del cambio en China?

Como hemos defendido anteriormente, es importante que los inversores miren más allá de los grandes valores de gran capitalización a los que se dirigen la mayoría de los flujos de inversión. Creemos que el amplio universo de más de 6.000 acciones ofrece hoy una enorme oportunidad para que los gestores activos inviertan en empresas con escasa investigación y pocos inversores en China.

Los cambios equivalen a oportunidades

China es un mercado en rápida evolución, con un alto volumen de IPO (ofertas públicas iniciales) en contraste con los mercados desarrollados del mundo. Los precios de las acciones de las empresas bien gestionadas, de mayor calidad o innovadoras en China están cada vez más impulsados por factores idiosincrásicos, en lugar de por cambios macroeconómicos más amplios o ciclos de materias primas. Cabe destacar para los inversores que la fuente de crecimiento cada vez es más interna, a través de sectores innovadores como el tecnológico, el de salud y otros orientados al consumo.

Una dinámica particular de China es el cambio constante, tanto en magnitud como en velocidad. El proceso de industrialización y modernización en la mayoría de los países occidentales duró entre 200 y 300 años. En China, esto se condensó en varias décadas. El resultado es un rápido cambio en la estructura económica y en las oportunidades de inversión.

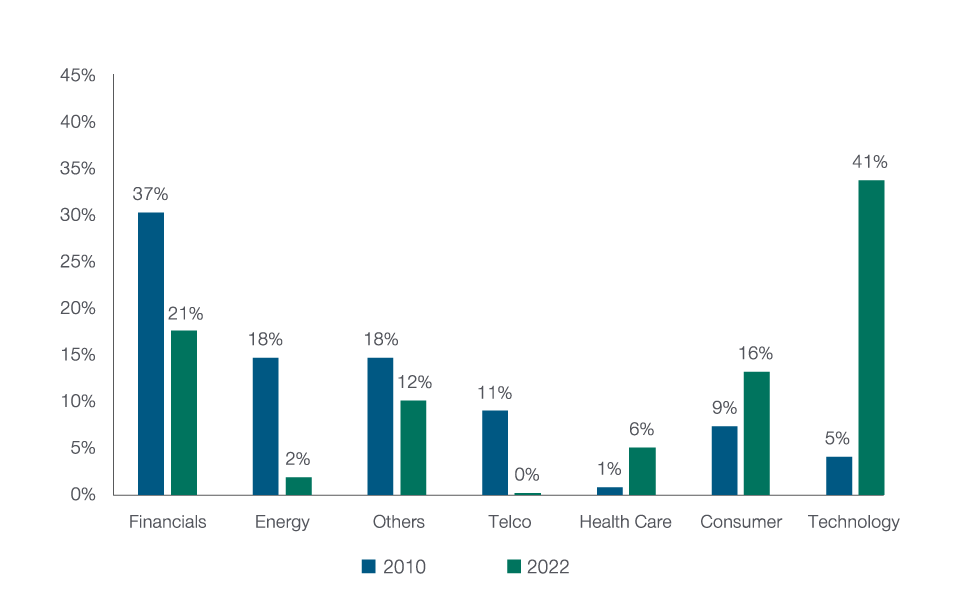

Gráfico 1: El universo de China evoluciona rápidamente

Desglose sectorial del MSCI China 2010 frente a 2022

Fuente: FactSet. Proveedor de datos financieros y análisis: FactSet. Copyright 2022 FactSet. Todos los derechos reservados.

Tecnología: tecnología de la información, &medios de comunicación y entretenimiento, e Internet y venta minorista directa.&Nbsp;

Consumo: consumo básico y consumo discrecional, excluido Internet y venta minorista directa.

Financieras: financieras, inmobiliario.

Telecomunicaciones: servicios de comunicación, excepto medios de comunicación & entretenimiento.

Otros: industriales, servicios públicos, materiales.

T. Rowe Price utiliza la metodología de clasificación industrial global estándar (GICS) desarrollada por MSCI/S&P para la comunicación de información sectorial e industrial. T. Rowe Price se atendrá a cualesquiera actualizaciones de la GICS en sus comunicaciones futuras.

Para obtener información sobre estos datos de MSCI y la clasificación industrial global estándar (GICS), consulte la página de Información adicional..

Aunque el statu quo suele entenderse bien y se valora de forma eficiente, surgen valoraciones erróneas y oportunidades de generación de alfa en áreas en las que los fundamentales futuros difieren de los del pasado. El cambio de las ponderaciones sectoriales en el índice MSCI China ilustra muy bien esto (véase el gráfico 1). Hace dos décadas, las telecomunicaciones eran el sector más grande, con una ponderación de alrededor del 60% del índice. Hace diez años, las financieras dominaban con una ponderación de alrededor del 40%. Hoy en día, el protagonista es Internet con más del 40% del índice. Dentro de unos años, es posible que el índice experimente otros cambios significativos.

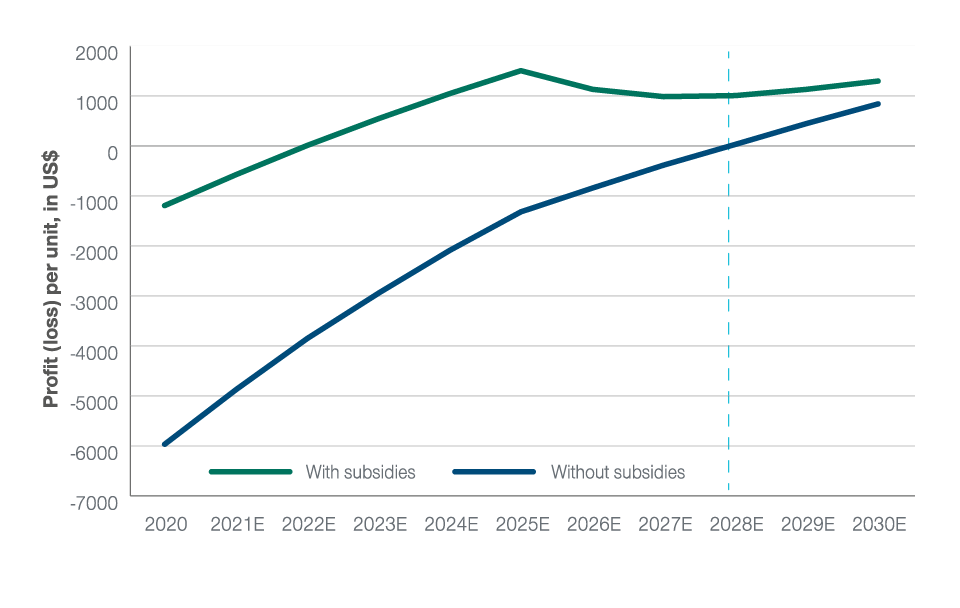

Según Goldman Sachs, la capitalización bursátil de las acciones de vehículos eléctricos en China se expandió más del 320% entre mayo de 2018 y mayo de 2021. Sin embargo, se estima que estas empresas no generarán beneficios operativos sin subvenciones hasta, al menos, 2028 (véase el gráfico 2), debido al enorme coste diferencial entre la fabricación de motores para vehículos eléctricos y la de los de combustión interna.

Si bien no está clara la senda a la rentabilidad para los fabricantes de equipos originales, la cadena de suministro de vehículos eléctricos —y podría decirse que la de China es la más completa y competitiva del mundo— ofrece un terreno fértil para los expertos en selección de valores bottom-up. Este puede ser, por ejemplo, el caso de un fabricante de cristal para vehículos que pueda beneficiarse del mayor contenido de vidrio en los vehículos eléctricos, o el de un fabricante de engranajes que pueda hacer frente al contenido tecnológico superior de estos vehículos. Empresas de este tipo, que se encuentran bien posicionadas en el «ciclo de productos», pueden experimentar un crecimiento muy rápido en un corto espacio de tiempo hasta que la competencia finalmente les da alcance. En estas circunstancias, es fundamental entender los motores idiosincrásicos de los ciclos de productos y sectores.

Gráfico 2: Beneficio (pérdida) por unidad de vehículo eléctrico

A 31 de diciembre de 2020, datos en dólares estadounidenses

Fuente: Global Investment Research de Goldman Sachs. Últimos datos disponibles.

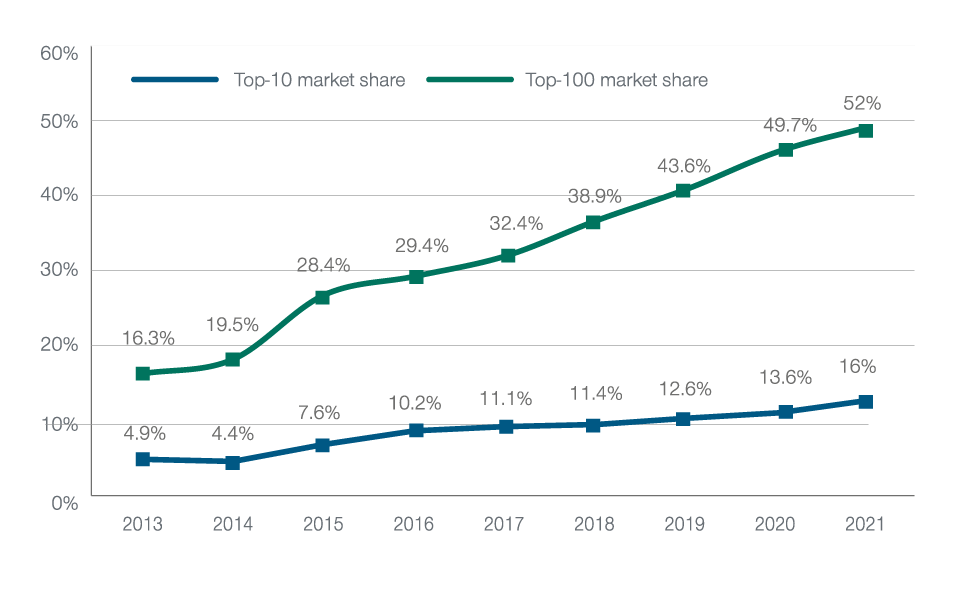

Los mercados fragmentados ofrecen espacio para que las empresas líderes crezcan

A diferencia de muchos mercados occidentales, donde normalmente hay un puñado de actores dominantes en cada sector, el mercado chino sigue estando enormemente fragmentado, lo que permite que las empresas más eficientes y bien gestionadas hagan crecer estructuralmente sus negocios y ganen cuota de mercado. Como es habitual en los mercados emergentes, China está plagada de sectores y empresas emergentes con gran capacidad para el crecimiento y con un potencial no reconocido por el sesgo cortoplacista de la mayoría de los participantes en el mercado.

Tomemos, por ejemplo, el sector de la gestión inmobiliaria, donde las 10 empresas principales representan el 16% de la cuota de mercado total, frente al solo 52% de las 100 principales. La historia es similar en muchas otras industrias como hoteles, farmacias, restaurantes, etc. Estas áreas pueden ofrecer una fuente abundante de empresas mal valoradas pero de buena calidad, con claras perspectivas de crecimiento en una fase temprana y con la posibilidad de obtener importantes ganancias en la cuota de mercado y consolidación en el sector.

Gráfico 3: El mercado chino sigue estando muy fragmentado

Sector de gestión inmobiliaria a 31 de diciembre de 2021

Fuente: Global Investment Research de Goldman Sachs.

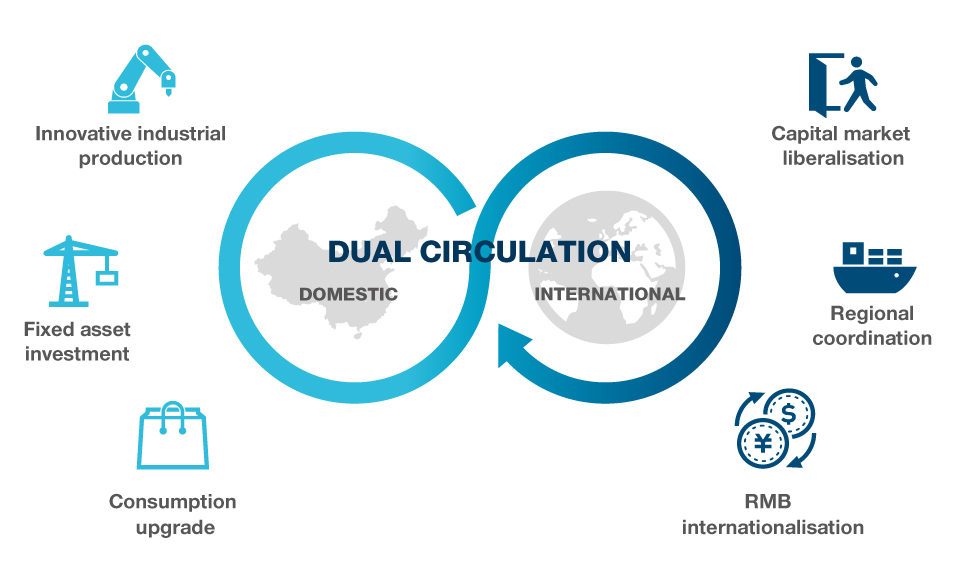

El cambio es la única constante

Desde la fundación de la República de China, su modelo de crecimiento ha pasado por varias fases. La primera fase, entre 1949 y 1978, se centró en la «circulación interna» basada en el crecimiento e industrialización nacional del país. Desde que comenzaron las reformas económicas a fines de la década de 1970, el crecimiento se orientó más hacia una «circulación externa» basada en la exportación. Ahora estamos entrando en la tercera fase, llamada de «doble circulación».

Gráfico 4: La política china de doble circulación

Fuentes: Goldman Sachs, Banco Popular de China, Organización para la Cooperación Económica y el Desarrollo

Según la doble circulación, se espera que el mercado interno de China desempeñe un papel más importante como impulsor del crecimiento económico y la mejora industrial, así como a la hora de abordar las posibles vulnerabilidades de las cadenas de suministro. China sigue aumentando su inversión en I&D en apoyo de las empresas nacionales, lo que ofrece oportunidades para invertir en empresas más innovadoras. Al mismo tiempo, sigue enfatizando la importancia de la «apertura» e internacionalización de sus mercados de capital de manera ordenada para promover el crecimiento

Todo esto se traduce en un mercado dinámico y en rápida evolución que requiere que los inversores estén a la búsqueda continua de cambios y tendencias emergentes, en vez limitarse a los valores establecidos de gran capitalización del momento. La experiencia nos dice que invertir con la vista atrás no suele ser una buena estrategia, especialmente cuando se trata de invertir en China.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Julio 2022 / INVESTMENT INSIGHTS

Julio 2022 / INVESTMENT INSIGHTS