Seleccione su ubicación

España

Español

Bélgica

Dinamarca

Estonia

Finlandia

Francia

Islandia

Irlanda

Letonia

Lituania

Luxemburgo

Países Bajos

Noruega

Portugal

Suecia

Reino Unido

Perspectivas de mercado de mitad de año / ¿Los bonos han vuelto?

JUNIO 2023 / PERSPECTIVAS DE MERCADO A MITAD DE AÑO

¿Los bonos han vuelto?

Perspectivas de los mercados a mitad de año 2023 – Tema 2

La fuerte subida de los rendimientos de los bonos desde principios de 2022 ha mejorado el potencial de rentabilidad en muchos sectores de renta fija. Pero un giro contundente de la cartera hacia bonos a más largo plazo sigue pareciendo prematuro.

«Cualquiera que diga que los bonos han vuelto es demasiado optimista», señala Husain. «Algunos mercados de renta fija han vuelto. Otros pueden volver próximamente. Pero creo que es demasiado arrollador decir a la gente que salga y compre renta fija».

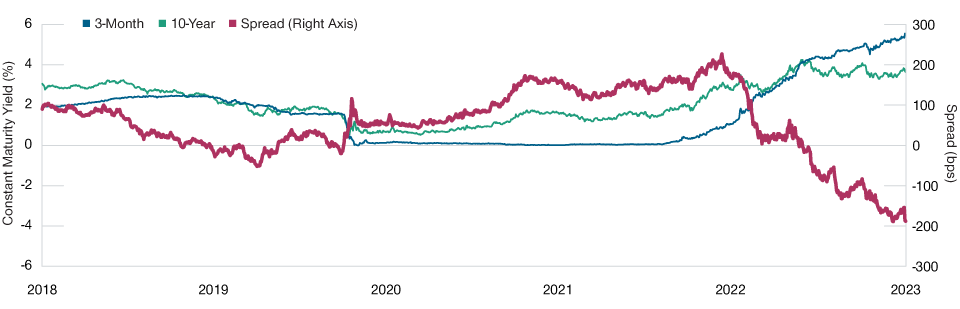

Los rendimientos de la mayoría de la deuda pública y deuda corporativa de categoría de inversión (investment grade) siguen sin ser positivos en términos reales (después de la inflación), señala Husain. Y con la curvas de tipos del Tesoro estadounidense cerca de una inversión récord a finales de mayo (gráfico 4), los inversores que cambien las posiciones del mercado monetario por bonos a más largo plazo podrían pagar una fuerte penalización de rentabilidad.

Las curvas de tipos negativas encarecen la ampliación de la duración2, sobre todo para los inversores que utilizan dinero prestado a corto plazo para financiar sus posiciones largas en bonos, señala Husain. «Acabas sacrificando rendimiento a diario».

La curvas de tipos invertida encarece la compra de bonos a largo plazo

(Gráfico 4) Curvas de tipos del Tesoro de EE. UU. (10 años menos vencimiento constante a 3 meses)

A 31 de mayo de 2023.

Fuente: Banco de la Reserva Federal de San Luis.

En estas condiciones, ampliar de forma contundente la duración en el mercado de renta fija estadounidense equivale a apostar a que una recesión está cerca, argumenta Husain. «Supone decir: “Creo que la Fed recortará los tipos pronto, y probablemente de forma muy rápida”. No estoy seguro de que podamos decir eso, al menos no todavía».

Pero Page cree que un modesto aumento de la duración podría ser prudente para los inversores que tratan de protegerse contra ese mismo escenario: el inicio repentino de una recesión en EE. UU., seguido de rápidos rebajas de tipos de la Fed.

Page señala que el Comité de asignación de activos de T. Rowe Price ha ampliado ligeramente la duración de sus carteras multiactivos, tanto para protegerse contra un shock del crecimiento como para mejorar potencialmente las rentabilidades en caso de que se produzca una fuerte caída de los rendimientos. «Si nos fijamos en nuestras posiciones tácticas, jugamos tanto a la defensiva como al ataque».

Altos en High Yield

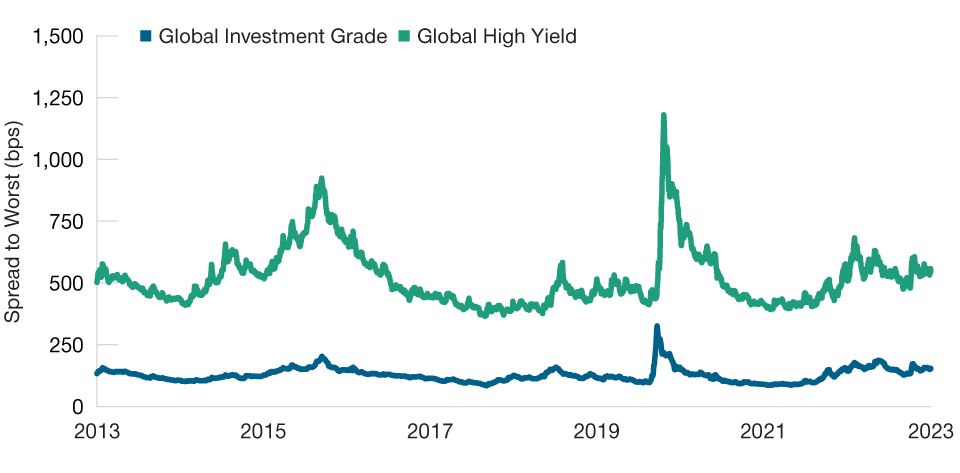

El aumento de los rendimientos puede haber generado oportunidades más significativas en la deuda corporativa, afirma Husain. Los rendimientos en el rango del 8%-10% y los diferenciales de crédito cercanos a su media de 10 años (gráfico 5) hacen que el mercado mundial del high yield resulte atractivo en cualquier escenario que no sea una profunda recesión mundial, afirma.

Los sectores de la deuda corporativa global ofrecen oportunidades

(Gráfico 5) Diferenciales del investment grade y high yield, en puntos básicos

A 31 de mayo de 2023. La rentabilidad pasada no es un indicador fiable del rendimiento futuro.

High yield global = Índice J.P. Morgan Global High Yield. Investment grade global = Índice Bloomberg Global Aggregate Corporate. Diferenciales frente a bonos soberanos de duración similar.

Fuentes: J.P. Morgan Chase (véase la Información adicional), Bloomberg Finance L.P. Cálculos de T. Rowe Price utilizando datos de FactSet Research Systems Inc. Todos los derechos reservados.

Para Husain, es probable que un crecimiento económico más lento y unos tipos más altos hagan subir gradualmente las tasas de impago durante el resto de 2023 y hasta 2024. Sin embargo, dado que por término medio los balances de las empresas siguen presentando un bajo apalancamiento y una amplia cobertura del servicio de la deuda, los riesgos de impago parecen moderados, según él.

Page añade que, atendiendo a su análisis de crédito, los analistas de T. Rowe Price preveían a finales de mayo una tasa de impago de los bonos estadounidenses high yield de alrededor del 3% en los próximos 12 meses, más o menos similar a la media histórica a largo plazo.

«No vemos que las tasas de impago se acerquen a erosionar la prima de rendimiento adicional, en relación con los bonos investment grade, que se puede obtener en el high yield en estos momentos», afirma Husain.

El análisis bottom-up y la selección de valores competentes serán fundamentales para gestionar el riesgo de impago, advierte Page. «Los gestores activos expertos saben diferenciar entre balances sanos y verdaderos balances basura». Esto, afirma, puede ayudar a los inversores a evitar los «zombis», es decir, empresas que técnicamente siguen en activo pero que casi con toda seguridad se dirigen a la quiebra.

2 La duración es una medida del riesgo de tipo de interés de los valores de renta fija. Por lo general, los bonos con vencimientos más largos también tienen mayor duración.

Arif Husain, CFA

Director de Inversiones,

Director de Renta Fija Internacional

Sébastien Page, CFA

Director de Inversiones,

Director de Multiactivos Globales

Justin Thomson

Director de Inversiones,

Jefe de Renta Variable Internacional

Perspectivas

Más información sobre las perspectivas del mercado de mitad de año

Perspectivas

de mercado para China

Una recuperación de base más amplia después de la reapertura inicial, aunque se esperan algunos baches.

Perspectivas

de mercado para Japón

Los riesgos macro han aumentado, pero las perspectivas para Japón parecen prometedoras.

2023 Perspectivas

de mercado de mitad de año

Encontrar la señal

a través del ruido.

¿Quiere saber más? Póngase en contacto con nosotros.

Si tiene preguntas o desea más información sobre T. Rowe Price, póngase en

contacto con nosotros.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará únicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

EEE - A no ser que se indique lo contrario, este material ha sido publicado y aprobado por T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri L-1724 Luxemburgo, que está autorizada y regulada por la Comisión de Supervisión del Sector Financiero de Luxemburgo (Commission de Surveillance du Secteur Financier). Exclusivamente para clientes profesionales.

© 2023 T. Rowe Price. Todos los Derechos Reservados. T. ROWE PRICE, INVEST WITH CONFIDENCE, y el diseño del borrego cimarrón, cada una individualmente y en su totalidad, son marcas de T. Rowe Price Group, Inc.