Seleccione su ubicación

España

Español

Bélgica

Dinamarca

Estonia

Finlandia

Francia

Islandia

Irlanda

Letonia

Lituania

Luxemburgo

Países Bajos

Noruega

Portugal

Suecia

Reino Unido

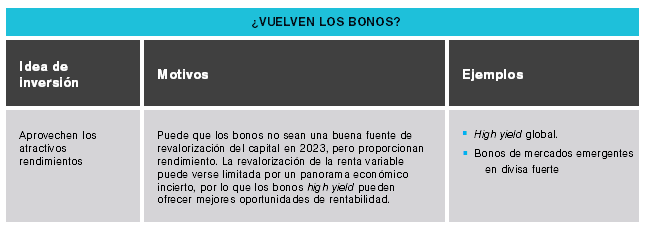

Perspectivas de mercado de mitad de año / ¿Los bonos han vuelto?

JUNIO 2023 / PERSPECTIVAS DE MERCADO A MITAD DE AÑO

¿Los bonos han vuelto?

Perspectivas de los mercados a mitad de año 2023 – Tema 2

Internacionalización

Para los inversores en mercados con curvas de tipos invertidas (como EE. UU.), otros mercados mundiales de renta fija pueden ofrecer una diversificación atractiva y oportunidades potenciales de rentabilidad, señala Husain. «Cuando miro alrededor del mundo, veo algunos mercados que en realidad tienen curvas de tipos muy pronunciadas y positivas», observa Husain. «Así que, en cierto sentido, a los inversores se les está pagando por tenerlos»

Algunos bancos centrales, especialmente en los mercados emergentes, pueden estar a punto de recortar los tipos de interés oficiales, añade Husain, creando un potencial de revalorización del capital en esos mercados. Sin embargo, los mercados de deuda de los mercados emergentes sólo son atractivos de forma muy selectiva, afirma.

Los inversores mundiales también deben tener en cuenta varios riesgos de «cisne negro», es decir, acontecimientos de gran impacto con probabilidades difíciles de estimar, advierte Husain. Para él, la clave está en la posibilidad de un cambio en la política monetaria del Banco de Japón.

La versión japonesa de la relajación cuantitativa, señala Husain, incluye la limitación de los rendimientos de la deuda pública japonesa a largo plazo. El Banco de Japón ha mantenido estos controles incluso cuando la Fed y otros grandes bancos centrales han pasado al endurecimiento monetario. «Yo describiría a Japón como el último ancla de la relajación cuantitativa».

Pero esa ancla puede estar a punto de ceder, lo que podría tener importantes implicaciones para otros mercados mundiales de renta fija.

Los inversores japoneses, apunta Husain, controlan la mayor reserva de riqueza financiera del mundo. Pero gran parte de esa riqueza está invertida fuera de Japón, un legado, en parte, de los años de rendimientos insignificantes de los bonos japoneses. Sin embargo, si el Banco de Japón permite que los rendimientos suban, los inversores japoneses podrían empezar a traer su riqueza de vuelta a casa, lo que supondría un shock importante para los mercados fuera de Japón.

«La política monetaria japonesa podría ser la falla de San Andrés de las finanzas mundiales», advierte Husain. «Sé que el Banco de Japón es consciente del efecto que podría tener en los mercados mundiales, pero me parece que es un peligro real y presente. Sin duda creo que es algo que debería estar en nuestro radar como inversores».

La amenaza de un acontecimiento sistémico más amplio en el mercado —quizá desencadenado por una crisis de liquidez en EE. UU.— es otro riesgo potencialmente dramático, pero difícil de cuantificar, indica Husain.

A pesar de las recientes retiradas de depósitos de varios bancos regionales de EE. UU., el sistema bancario mundial no es el candidato más probable para un acontecimiento de este tipo, apunta Husain. El deprimido sector inmobiliario comercial estadounidense también plantea riesgos, pero es poco probable que los préstamos bancarios en este sector sean el epicentro de la próxima crisis, añade.

«El manual que tienen las autoridades para una crisis bancaria está prácticamente listo», afirma Husain. «Saben cómo afrontarla».

Para Husain, un escenario más probable es el llamado sistema bancario en la sombra: prestamistas menos regulados, menos líquidos y más opacos que los bancos comerciales. Muchos de estos prestamistas, y los complejos instrumentos financieros que han creado, aún no han soportado un ciclo económico completo, señala Husain. «Si buscamos posibles focos de problemas, creo que es ahí donde podríamos encontrarlos».

Exclusivamente con fines ilustrativos. No pretende ser asesoramiento de inversión o una recomendación para realizar una inversión concreta.

Arif Husain, CFA

Director de Inversiones,

Director de Renta Fija Internacional

Sébastien Page, CFA

Director de Inversiones,

Director de Multiactivos Globales

Justin Thomson

Director de Inversiones,

Jefe de Renta Variable Internacional

Perspectivas

Más información sobre las perspectivas del mercado de mitad de año

Perspectivas

de mercado para China

Una recuperación de base más amplia después de la reapertura inicial, aunque se esperan algunos baches.

Perspectivas

de mercado para Japón

Los riesgos macro han aumentado, pero las perspectivas para Japón parecen prometedoras.

2023 Perspectivas

de mercado de mitad de año

Encontrar la señal

a través del ruido.

¿Quiere saber más? Póngase en contacto con nosotros.

Si tiene preguntas o desea más información sobre T. Rowe Price, póngase en

contacto con nosotros.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará únicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

EEE - A no ser que se indique lo contrario, este material ha sido publicado y aprobado por T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri L-1724 Luxemburgo, que está autorizada y regulada por la Comisión de Supervisión del Sector Financiero de Luxemburgo (Commission de Surveillance du Secteur Financier). Exclusivamente para clientes profesionales.

© 2023 T. Rowe Price. Todos los Derechos Reservados. T. ROWE PRICE, INVEST WITH CONFIDENCE, y el diseño del borrego cimarrón, cada una individualmente y en su totalidad, son marcas de T. Rowe Price Group, Inc.