Februar 2023 / INVESTMENT INSIGHTS

Vier Faktoren hellen die Aussichten für US-Small-Caps auf

Die Risikoaversion ist über das Ziel hinausgeschossen

Auf den Punkt gebracht

- Aufgrund des unsicheren Ausblicks für die US-Wirtschaft hat die Besorgnis der Anleger im vergangenen Jahr die Aktien kleinerer Unternehmen besonders stark belastet.

- Im Vergleich zu größeren Unternehmen sind die Bewertungen von Small Caps auf extreme Tiefstände gefallen, obwohl sich die Unternehmensgewinne recht robust zeigen.

- Da sich die US-Wirtschaft im Vergleich zu anderen führenden Volkswirtschaften bisher als relativ widerstandsfähig erweist, könnten Aktien kleinerer Unternehmen im kommenden Jahr besser abschneiden.

Es lässt sich kaum bestreiten, dass das Marktumfeld in den USA schwierig bleibt: Die Inflation, die steigenden Zinsen und das schwächere Wachstum belasten das Vertrauen der Anleger. Daher überrascht es nicht, dass das unsichere Umfeld risikoreichere Anlagen im vergangenen Jahr am stärksten beeinträchtigt hat, wobei vor allem kleinere US-Unternehmen unter massiven Verkaufsdruck gerieten. Wir sind jedoch der Ansicht, dass die Risikoaversion gegenüber Small Caps über das Ziel hinaus geschossen ist – der extreme Pessimismus hinsichtlich der Konjunkturaussichten hat sich von den Fundamentaldaten der Unternehmen abgekoppelt. Vor diesem Hintergrund sehen wir vier Gründe, warum es im Jahr 2023 für geduldige Anleger vorteilhaft sein könnte, in kleinere Unternehmen zu investieren, da sich die US-Wirtschaft möglicherweise als unerwartet robust erweist.

1. Extreme Bewertungen

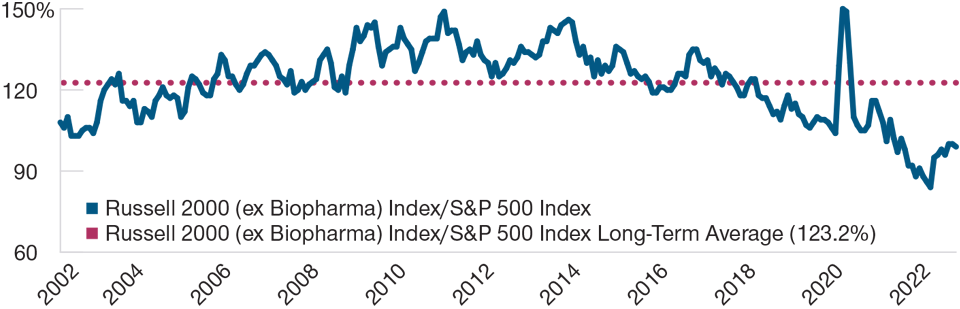

Die Bewertungen von US-Small-Caps waren selten ein derart überzeugendes Investitionsargument. Seit dem Höchststand im November 2021 sind sie drastisch gesunken und bewegen sich nun im Vergleich zu größeren Unternehmen auf einem historisch niedrigen Niveau. Seit dem Platzen der Technologieblase waren die relativen Bewertungen von Small Caps nicht mehr so günstig. Die hohe Inflation, die restriktive Geldpolitik und die Rezessionsängste haben die Anleger verständlicherweise verunsichert, doch die Auswirkungen dieses Umfelds auf die Aktien kleinerer Unternehmen erscheinen unverhältnismäßig. Der extreme Bewertungsabschlag, mit dem US-Small-Caps derzeit gehandelt werden (Abbildung 1), deutet darauf hin, dass die Anleger eine tiefe und langwierige Rezession erwarten – unserer Ansicht nach ein Worst-Case-Szenario. Der US-Wirtschaft könnte zwar in nächster Zeit eine Rezession bevorstehen, doch wir glauben, dass ein solcher Abschwung wahrscheinlich kürzer und flacher ausfallen wird, als es die heutigen extremen Bewertungsniveaus vermuten lassen.

Die relativen Bewertungen von Small Caps sind fast auf Allzeittiefs gefallen

(Abb. 1) Relative Kurs-Gewinn-Verhältnisse (KGV) für die nächsten zwölf Monate

Stand: 31. Dezember 2022.

Abgedeckter Zeitraum: 31. Juli 2002 bis 31. Dezember 2022. Vergleicht die relativen Bewertungen des Russell 2000 (ex Biopharma) Index, der die 2.000 kleinsten börsennotierten US-Unternehmen nach Marktkapitalisierung enthält, gegenüber dem S&P 500 Index, der die 500 größten börsennotierten US-Unternehmen nach Marktkapitalisierung umfasst. Quellen: Furey Research Partners, S&P, London Stock Exchange Group plc (siehe „Zusätzliche Angaben“). Datenanalysen von T. Rowe Price.

Wie ein Blick auf die historischen Daten zeigt, lagen Small Caps, wenn sie in der Vergangenheit ähnlich extreme Niveaus erreicht hatten, bei der anschließenden Markterholung an der Spitze und schnitten mehrere Jahre lang besser ab als größere US-Unternehmen.

2. Erwartete Gewinne bleiben robust

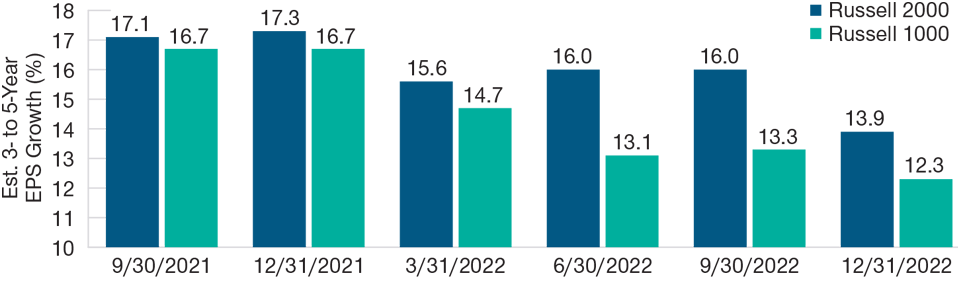

Angesichts des Einbruchs der Bewertungen kleinerer Unternehmen im vergangenen Jahr könnte man berechtigterweise annehmen, dass die Unternehmensgewinne ähnlich stark gesunken sind. Doch trotz des schwierigen Umfelds sind die Gewinnerwartungen für die Unternehmen im Russell 2000 Index relativ stabil geblieben (Abbildung 2), während ihre Kurse erheblich gefallen sind. Dagegen haben die Analysten ihre Gewinnerwartungen für die Aktien größerer Unternehmen, die im Russell 1000 Index enthalten sind, deutlicher nach unten korrigiert, doch die Kursentwicklung ist diesem Trend im Allgemeinen nicht gefolgt.

Gewinnerwartungen von Small Caps bleiben im Vergleich zu den größeren Wettbewerbern robuster

(Abb. 2) Dennoch sind die Bewertungen von Small Caps stärker gesunken

Stand: 31. Dezember 2022.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die tatsächlichen Ergebnisse können erheblich von den Schätzwerten abweichen.

Abgedeckter Zeitraum: 30. September 2021 bis 31. Dezember 2022. Geschätztes 3- bis 5-Jahres-Wachstum des Gewinns pro Aktie (EPS) auf vierteljährlicher Basis bei Small Caps, abgebildet durch den Russell 2000 Index, im Vergleich zu Large Caps, abgebildet durch den Russell 1000 Index.

Quelle: Berechnungen von T. Rowe Price auf Basis der Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten.

Infolgedessen sind die auf den Gewinnprognosen basierenden Kurs-Gewinn-Verhältnisse (KGVs) von Small Caps stark gesunken, obwohl sich die Geschäftsaussichten der Unternehmen nicht wesentlich verschlechtert haben. Zur Verdeutlichung: Das derzeitige KGV-Niveau preist einen drastischen Rückgang der Gewinne kleinerer Unternehmen ein – vergleichbar mit dem Einbruch nach der globalen Finanzkrise. Eine solche Entwicklung halten wir für unwahrscheinlich.

3. Flexibel und mit Preissetzungsmacht

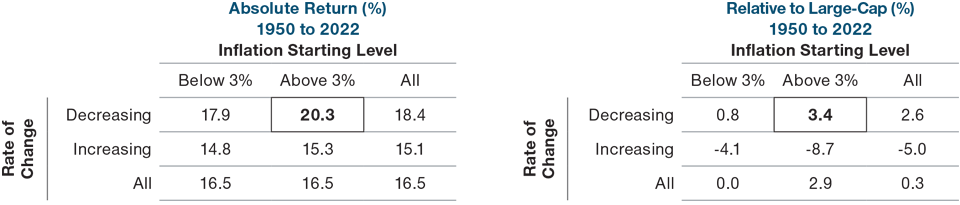

Die beste Performance, sowohl absolut gesehen als auch im Vergleich zu Large Caps, erzielten Aktien kleinerer Unternehmen in der Vergangenheit oft in Phasen hoher, aber nachlassender Inflation (Abbildung 3) – einem Umfeld, wie es derzeit in den USA gegeben ist. Dies ist zumindest teilweise darauf zurückzuführen, dass kleinere Unternehmen flexibler sind und daher schneller auf veränderte Bedingungen reagieren können als ihre größeren Konkurrenten.

Eine hohe, aber nachlassende Inflation war in der Vergangenheit für Small Caps optimal

(Abb. 3) Durchschnittliche jährliche Renditen von Small Caps unter unterschiedlichen Inflationsbedingungen

Stand: 31. Dezember 2022.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Abgedeckter Zeitraum: Januar 1, 1950 – Dezember 2022. Small Caps werden durch den Russell 2000 Index abgebildet, Large Caps durch den S&P 500 Index. Die durchschnittlichen Jahresrenditen wurden für die Zeiträume nach dem jeweiligen in der Tabelle dargestellten Inflationsumfeld berechnet. Als Inflationsmaß dient die jährliche VPI-Inflation in den USA, wobei die Änderungsrate jährlich gemessen wird.

Quelle: Furey Research Partners, S&P, London Stock Exchange Group plc. (siehe Abschnitt „Zusätzliche Angaben“). Datenanalysen von T. Rowe Price.

Darüber hinaus werden kleinere Unternehmen oft als Preisnehmer angesehen, die nur begrenzt in der Lage sind, ihre Preise selbst festzusetzen. Doch viele kleinere Unternehmen agieren in Nischenbranchen oder in unterversorgten Marktbereichen und haben daher eine stärkere Preissetzungsmacht, als es ihre Größe vermuten ließe. Wenn sie beispielsweise infolge steigender Löhne oder Beschaffungskosten unter Inflationsdruck geraten, können sie diese höheren Kosten an ihre Kunden weitergeben und dadurch ihre Margen besser schützen.

Selbst wenn ein Unternehmen den Preis eines Endprodukts nicht steuern kann, bedeutet dies nicht, dass es keinen Einfluss auf seine Gewinne hat. Beispielsweise können viele kleinere Unternehmen eine wichtige Rolle in komplizierteren Prozessen oder Lieferketten spielen. Wie sich in den letzten Jahren deutlich gezeigt hat, führen ein geringes Angebot und eine hohe Nachfrage nach einzelnen Bauteilen innerhalb der Lieferkette zu höheren Preisen für die betreffenden Hersteller.

4. Starke langfristige Stützungsfaktoren

Kleinere Unternehmen dürften von der sich abzeichnenden Trendwende von der Globalisierung hin zu einer stärker regionalisierten Weltwirtschaft am meisten profitieren. Diese Neuausrichtung auf den Binnenmarkt zeigt sich besonders deutlich in den USA, wo das „Onshoring“ von Geschäftsabläufen und Prozessen nach den pandemiebedingten Störungen in den Lieferketten hohe Priorität hat.

Die US-Behörden bieten den Herstellern Anreize, ihre Aktivitäten wieder ins Inland zu verlagern, und die Unternehmen investieren beträchtliche Summen in die Sicherheit der Lieferketten. Verschiedene Gesetzesänderungen haben zudem eine neue Welle von Investitionen in die Binnenwirtschaft ausgelöst, deren Ausmaß ähnliche Initiativen in anderen Ländern deutlich übertrifft. Kleinere Unternehmen dürften dank dieses Onshoring-Trends von einem erheblichen Nachfrageschub profitieren, da sie in der Regel stärker von der Binnenkonjunktur abhängen als große Konzerne.

Zudem kam ein starker US-Dollar in der Vergangenheit Aktien kleinerer US-Unternehmen zugute. Dies liegt vor allem daran, dass kleinere Unternehmen ihre Umsätze überwiegend in den USA erwirtschaften. Größere Unternehmen, die stärker von den internationalen Märkten abhängen, sind dagegen bei einer Dollar-Aufwertung in der Regel im Nachteil. Dies ist zum Teil der Währungsumrechnung zuzuschreiben, aber auch einer potenziell schwächeren Nachfrage nach ihren Gütern und Dienstleistungen, die infolge des höheren Dollarkurses international weniger wettbewerbsfähig sind.

Die Risikoaversion der Anleger hat in letzter Zeit verständlicherweise zugenommen – eine direkte Folge der unsicheren Konjunkturaussichten in den USA und weltweit. US-Small-Caps scheinen jedoch unter der sinkenden Risikobereitschaft in den letzten zwölf Monaten unverhältnismäßig stark gelitten zu haben. Die relativen Bewertungen im Vergleich zu größeren Unternehmen sind auf historische Tiefstände gesunken, obwohl die Unternehmensgewinne im Small-Cap-Segment recht stabil geblieben sind. Dies deutet darauf hin, dass sich die Kursentwicklung von Small Caps von den zugrunde liegenden Fundamentaldaten abgekoppelt hat – eine Tendenz, die rasch ins Gegenteil umschlagen könnte, wenn sich abzeichnet, dass die Inflation eingedämmt ist, die Zinserhöhungen den Zenit überschritten haben und sich die Wirtschaft als widerstandsfähiger erweist als allgemein erwartet. Die Erfahrungen aus der Vergangenheit zeigen, dass Small Caps nach einer Konjunkturabschwächung und zu Beginn eines Aufschwungs in der Regel eine starke Outperformance erzielen. Angesichts der starken Onshoring-Trends und der Stärke des Dollar, die ebenfalls für Unterstützung sorgen, könnte unseres Erachtens der richtige Zeitpunkt gekommen sein, um über ein stärkeres Engagement in Small Caps nachzudenken.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Februar 2023 / MARKETS & ECONOMY

Curt Organt ist der Portfoliomanager der U.S. Smaller Companies Equity Strategy bei T. Rowe Price Investment Management. Er ist Vizepräsident und Mitglied der Small-Cap Stock und Small-Cap Value Investment Advisory Committees, Mitglied des Institutional Small-Cap Stock Investment Advisory Committee und Mitglied des T. Rowe Price Investment Management Investment Steering Committee.