Februar 2023 / INVESTMENT INSIGHTS

Die Energiekrise fängt gerade erst an

Die eigentliche Herausforderung ist der nächste Winter

Auf den Punkt gebracht

- Die Abkehr von russischen Erdgaslieferungen wird im Jahr 2023 eine enorme Herausforderung darstellen, da viele Länder nicht genügend Flüssigerdgas importieren und verarbeiten können, um das entstehende Defizit zu decken.

- Erneuerbare Energien sind die langfristige Lösung, doch die erforderliche Infrastruktur für den Ersatz fossiler Brennstoffe ist noch nicht vorhanden.

- Wir glauben, dass das Gerangel um fossile Brennstoffe zur Deckung der kurzfristigen Nachfrage zu höheren Energiekosten und wahrscheinlich zu einer Rezession führen wird.

Die Großhandelspreise für Erdgas schnellten im Sommer 2022 in die Höhe und lösten damit düstere Prognosen aus, in denen von Stromausfällen, Energierationierung und in ihren Häusern frierenden Menschen die Rede war. Seitdem sind die Preise wieder gesunken, da es den meisten Ländern Europas offensichtlich gelungen ist, ihre Gasspeicher vor dem Winter weitgehend zu füllen. Doch es wäre ein Fehler, die Energiekrise für beendet zu erklären – in vielerlei Hinsicht fängt sie gerade erst an.

Nach dem Einmarsch in die Ukraine versuchte der russische Präsident Wladimir Putin, Russlands riesige Öl- und Gasreserven als Instrument zu nutzen, um den Widerstand des Westens zu schwächen. Angesichts der Abhängigkeit Deutschlands, Italiens und anderer europäischer Länder von billigen russischen Energielieferungen gab es Bedenken, dass ein Konflikt mit Russland für Europa zu untragbaren wirtschaftlichen und sozialen Schäden führen könnte.

Doch die Drohung, den Gashahn abzudrehen, war eine Waffe, die Putin nur einmal abfeuern konnte. Als die Gefahr offensichtlich wurde, begannen die betroffenen Länder, intensiv nach alternativen Energiequellen zu suchen. Seit der Invasion sind die Erdgasimporte aus Russland in die Länder der Europäischen Union (EU) deutlich zurückgegangen, was durch einen starken Anstieg der Einfuhr von Flüssigerdgas (LNG) aus den USA und Katar weitgehend ausgeglichen wurde. Eine Zeitlang stauten sich so viele LNG-Tanker vor den europäischen Häfen, dass die Gas-Spotpreise kurzzeitig ins Minus rutschen.

Parallel dazu gaben mehrere europäische Länder eine Begrenzung der Energiepreise bekannt, um die Unternehmen und privaten Haushalte vor den Folgen der Energiekrise zu schützen. Diese teuren Programme haben die Staatsverschuldung in die Höhe getrieben, aber auch dazu beigetragen, soziale Instabilität und einen Konjunktureinbruch zu vermeiden. Auch der Gasverbrauch hat sich aufgrund des sprunghaften Preisanstiegs, des wärmeren Wetters und des Nachfragerückgangs in der Industrie deutlich verringert.

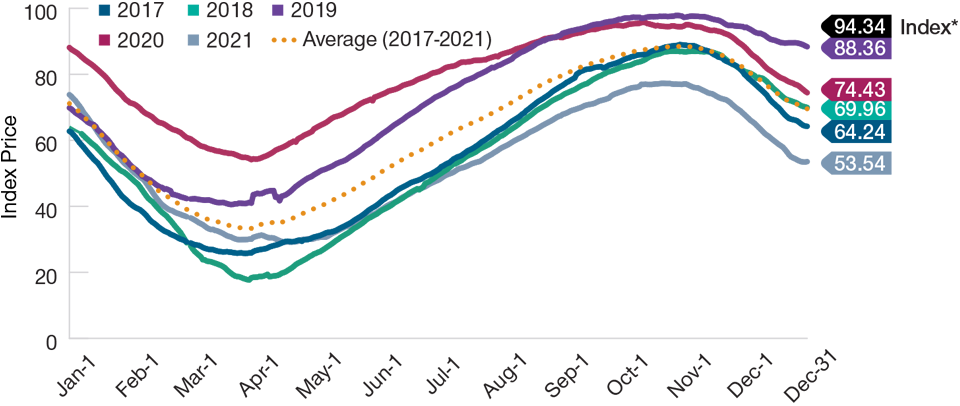

Europas Gasspeicher sind fast vollständig gefüllt

(Abb. 1) Der Kontinent ist für den Winter gut gerüstet

Stand: 7. Dezember 2022.

* Index der europäischen Gasreserven in % (letzter verfügbarer Stand vom 7. Dezember 2022).

Quelle: Bloomberg Finance L.P.

Die europäischen Gasspeicher sind im Vergleich zu den Vorjahren gut gefüllt (Abbildung 1), und bei der derzeitigen Nachfrage dürfte der Kontinent im Frühjahr 2023 noch über 30 bis 50 Milliarden Kubikmeter Erdgas verfügen – eine viel bessere Lage, als noch vor wenigen Monaten vorstellbar war. Somit ist in Europa in diesem Winter keine schwerwiegende Energiekrise zu erwarten, es sei denn, besonders kaltes Wetter führt zu einem starken Anstieg der Nachfrage oder die Tendenz des Nachfragerückgangs kehrt sich um.

Doch es ist noch viel zu früh, um den Energiekrieg als gewonnen zu erklären. Putins Versuch, Europas Abhängigkeit von russischen Gaslieferungen als Druckmittel zu nutzen, ist zwar gescheitert, doch der Kontinent steht immer noch vor der großen Herausforderung, seinen Energiebedarf im Winter 2023/2024 und darüber hinaus zu decken. Die Zeiten, in denen Russland als wichtiger Energielieferant Europas fungierte, sind vorbei – es gibt kein Zurück mehr zum Status quo vor dem Krieg in der Ukraine. Russland hätte seine Nord-Stream-Pipelines nach Deutschland nicht sabotiert, wenn es in Betracht ziehen würde, wieder Gas nach Europa zu liefern – und selbst in diesem Fall hätte Europa kein Interesse an einer erneuten Abhängigkeit von russischer Energie. Europa wird seinen Energiebedarf künftig auf andere Weise decken müssen.

Die Abkehr von russischen Energielieferungen wird jedoch nicht einfach sein. Obwohl sich die Einfuhr russischer Energie seit der Invasion verringert hat, stammen immer noch mehr als 40% der europäischen Erdgasreserven für diesen Winter aus Russland. Einfach ausgedrückt: Wenn Europa im Frühjahr noch über Erdgasvorräte von rund 50 Milliarden Kubikmeter verfügt, benötigt es erneut eine enorme Menge LNG, um die Zeit bis zum Frühjahr 2024 sicher zu überbrücken. Hält die derzeitige Nachfrage an, müsste Europa 30% des weltweiten LNG-Marktvolumens importieren – nach Abzug der vertraglich bereits zugesicherten Mengen entspricht dies 35% des Volumens am globalen Spotmarkt.

Das könnte schwierig werden. Die LNG-Importe Europas aus den USA stiegen 2022 um 12% an, doch diese Wachstumsrate kann nicht aufrechterhalten werden, da die US-amerikanischen Produktions- und Exportkapazitäten derzeit vollständig ausgelastet sind. Und selbst wenn sich die US-Exporte steigern ließen, stünden in Europa keine ausreichenden Kapazitäten zur Verfügung, um das importierte LNG zu verarbeiten. Der Ausbau der Infrastruktur für die LNG-Verarbeitung in Europa ist zwar geplant, dürfte aber mehrere Jahre in Anspruch nehmen.

Zudem stammt ein Großteil des 2022 von Europa importierten LNGs aus Russland – diese Möglichkeit fällt 2023 aufgrund der Sanktionen weg. Die weltweite Nachfrage nach LNG dürfte im nächsten Jahr ebenfalls steigen, zumal China begonnen hat, seine Null-Covid-Politik zu lockern. LNG ist bereits sehr teuer, und aufgrund des Nachfragewachstums wird das Preisniveau 2023 wahrscheinlich weiter steigen.

Langfristig werden erneuerbare Energien die Importe aus Russland als wesentliche Quelle für die Deckung des europäischen Energiebedarfs ersetzen, doch bis dahin werden noch einige Jahre vergehen. Die Planung, Finanzierung und Errichtung von Wind- und Solarparks ist ein mehrjähriger Prozess. Die Installation der Leitungen und anderer Infrastrukturen, die es Haushalten und Unternehmen ermöglichen, Wind- und Solarenergie zu nutzen, kann sogar noch mehr Zeit in Anspruch nehmen. Zudem ist das Angebot an Windturbinen und Solarpaneelen begrenzt, da die Covid-Lockdowns in China zu Lieferengpässen geführt haben und sich die Genehmigung und Finanzierung neuer Projekte verzögert. Erneuerbare Energien sind die Zukunft, stellen aber nicht die einzige Lösung zur Deckung des europäischen Energiebedarfs in den nächsten Jahren dar.

Somit werden fossile Brennstoffe noch für einige Zeit eine wichtige Rolle spielen. Kurzfristig sind daher steigende Preise und eine erhöhte Volatilität zu erwarten, denn die einzelnen Länder suchen intensiv nach alternativen Quellen für Gaslieferungen. Dies wird enorme Kosten verursachen, da die Regierungen mit steigenden Preisen konfrontiert sind und gleichzeitig die Energiekosten ihrer Bevölkerung subventionieren. Gelingt es einigen Ländern nicht, ihren Erdgasbedarf vollständig zu decken, muss möglicherweise der Verbrauch gesenkt werden – doch es wird nicht leicht sein, die Menschen davon zu überzeugen, weniger Gas und Strom zu verbrauchen.

Wir glauben, dass vielen Ländern Europas und weltweit in diesem Jahr eine Rezession droht, die hauptsächlich durch die Energiekrise verursacht wird. Somit ist klar, dass der russische Einmarsch in die Ukraine an den Energiemärkten noch längere Zeit Wellen schlagen wird. Die Drohung, den Gashahn abzudrehen, mag eine Waffe gewesen sein, die Russland nur einmal abfeuern konnte, doch ihre makroökonomischen Folgen werden noch jahrelang zu spüren sein.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Februar 2023 / INVESTMENT INSIGHTS

Februar 2023 / INVESTMENT INSIGHTS

Justin Thomson ist Head of International Equity und Co-Leiter Global Equity. Justin ist Mitglied des Management Committee, Vorsitzender des International Equity Steering Committee und Mitglied des Asset Allocation sowie des Environmental, Social und Governance Committee. Er ist außerdem Chief Investment Officer für International Equities.