Februar 2023 / MARKETS & ECONOMY

Der Milde Winter Wird Europas Rezession Verzögern, Nicht Verhindern

Andere Risiken dürften den Kontinent später im Jahr belasten.

Nach dem russischen Einmarsch in die Ukraine stiegen die Energiepreise im vergangenen Winter sprunghaft an und legten dann im Sommer wegen der Sorge vor einem Gasmangel noch stärker zu. Ein starker Anstieg der Energiepreise war in der Vergangenheit stets ein zuverlässiger Indikator für eine nahende Rezession in der Eurozone. Das für die Jahreszeit zu warme Wetter in den letzten Monaten hat aber die Gaspreise nun wieder auf das Niveau von vor dem Ukraine-Krieg sinken lassen. Bedeuten die inzwischen wieder gut gefüllten Gasspeicher jetzt, dass eine Rezession vermieden werden kann?

Die kurze Antwort lautet nein. Die Gaspreise sind zwar gesunken, doch haben sich noch andere Risikofaktoren herauskristallisiert, die nach unserer Einschätzung die Wirtschaft der Eurozone später im Jahr belasten werden. Während also der Preisrückgang bei Gas kurzfristig einer Erholung förderlich sein wird, glaube ich, dass eine Rezession in der zweiten Hälfte des Jahres immer noch wahrscheinlich ist.

Viele Prognostiker – mich eingeschlossen – hatten erwartet, die Rezession werde im vierten Quartal des vergangenen Jahres einsetzen. Wir konnten damals natürlich nicht ahnen, dass ein rekordwarmer Winter die Energiepreise zum Absturz bringen würde. Die Gasspeicher sind weiterhin fast voll, und damit dürfte es in diesem Winter jetzt auch kein Knappheitsproblem mehr geben. Diese positive Entwicklung hat zusammen mit der Normalisierung der Lieferketten das Geschäftsvertrauen gestärkt und es vielen gasintensiven Industriezweigen ermöglicht, die Produktion wieder aufzunehmen. Kurzfristig dürfte daher die Wirtschaftsaktivität in der Eurozone anziehen und eine gasbedingte Rezession in diesem Winter damit unwahrscheinlich sein.

Der Gaspreis-Schock ist jedoch nicht die einzige wirtschaftliche Herausforderung, vor der die Eurozone steht. Aufgrund des Inflationsanstiegs und der gefürchteten Zweitrundeneffekte hat die Europäische Zentralbank (EZB) kürzlich damit begonnen, ihre Geldpolitik in einem beispiellosen Tempo zu straffen. Die Kapitalkosten von Unternehmen, die schon vor Beginn des Straffungszyklus der EZB sehr hoch lagen, sind dadurch auf ein Niveau gestiegen, wie es zuletzt während der europäischen Staatsschuldenkrise zu beobachten war.

Ebenso hat sich die Geld- und Finanzierungssituation für private Haushalte und Unternehmen, die ohnehin schon angespannt war, durch den restriktiven Kursschwenk der EZB und die in Aussicht gestellten weiteren Maßnahmen noch verschärft. In der Niedrigzinsphase wuchs die Verschuldung von Regierungen, Unternehmen und Privathaushalten, was sie gegenüber diesen Finanzschocks anfälliger macht. Da geldpolitische Impulse erst mit einer zeitlichen Verzögerung wirken, werden ihre negativen Auswirkungen wahrscheinlich nicht vor dem vierten Quartal in den Daten zu erkennen sein.

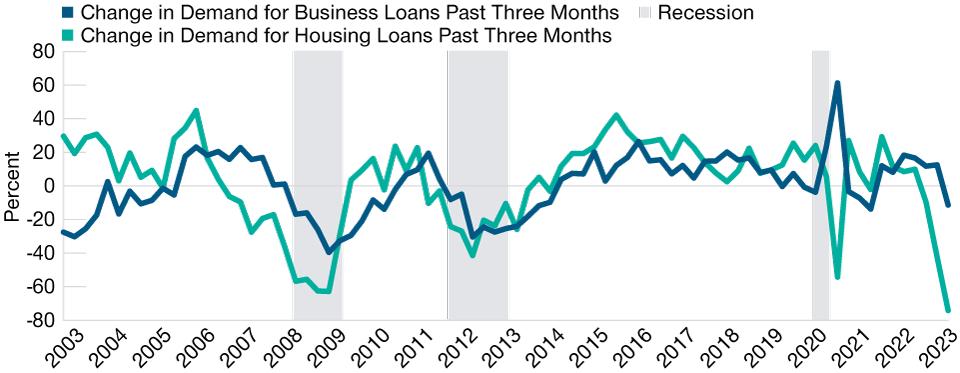

Nachfrage nach Wohnbaufinanzierungen ist eingebrochen

(Abb. 1) Geldpolitische Straffung der EZB zeigt Wirkung

Stand: 31. Januar 2023.

Quelle: EZB-Umfrage zum Kreditgeschäft der Banken.

Als exportabhängiger Staatenblock ist das Schicksal der Eurozone eng mit dem der Weltwirtschaft verknüpft – und hier sind die Nachrichten auch nicht gut. So ist der globale Einkaufsmanagerindex (EMI) für das verarbeitende Gewerbe in den letzten Monaten in den rezessiven Bereich abgerutscht, während in den USA – ein wichtiger Markt für die Eurozone – sowohl der Dienstleistungs- als auch der Fertigungs-EMI eindeutig Rezessionsterrain betreten hat. Zudem haben die Auftragsbestände in deutschen Industriebetrieben mittlerweile eine Reichweite von fünf Monaten, verglichen mit drei Monaten in normalen Zeiten. Das lässt darauf schließen, dass die Betriebe die aktuelle globale Nachfrageschwäche zwar kurzfristig meistern können, aber nicht mittelfristig.

Kurzfristig wird die wirtschaftliche Aktivität in der Eurozone dank niedrigerer Gaspreise, sich normalisierender Lieferketten und voller Auftragsbücher weiter robust bleiben. Mittelfristig dürfte die Eurozone dann aber wegen der weltweiten Konjunkturschwäche und der Folgen der Geldpolitik in eine Rezession abgleiten. Tatsächlich untermauert die hartnäckig hohe Kernrate des Verbraucherpreisindex neben einer robusten Realwirtschaft den starken Willen der EZB, ihre Geldpolitik weiter zu straffen. Die Rezessionsdynamik dürfte sich daher im weiteren Verlauf des Jahres verstärken.

Abflauende Wirtschaftsaktivität signalisiert Wahrscheinlichkeit einer Rezession

(Abb. 2) Der globale EMI der Fertigungsindustrie ist gesunken

Stand: 31. Dezember 2022.

Quelle: S&P Global/Haver Analytics.

Diese Einschätzung hat mehrere Folgen für den Markt. Kurzfristig kann die EZB aufgrund des hartnäckigen Drucks der Kerninflation und der robusten Wirtschaftsaktivität ihren sehr restriktiven Kurs fortsetzen. Die Preisentspannung bei Gas in diesem Jahr dürfte außerdem die Konsensprognosen weg von einem Rezessionsszenario führen. Insgesamt glauben wir, dass dies in etwa den nächsten drei Monaten zu einer verstärkten Inversion der Renditekurve für deutsche Bundesanleihen und einem stärkeren Euro führen wird.

Sobald jedoch die mittelfristigen Faktoren zum Tragen kommen und eine Rezession droht – vermutlich ab dem Frühsommer –, dürfte sich nach unserer Erwartung die Bund-Renditekurve versteilern und der Euro fallen.

T. Rowe Price weist darauf hin, dass Schätzungen zur Konjunktur und zukunftsgerichtete Aussagen zahlreichen Annahmen, Risiken und Unsicherheiten unterliegen, die sich im Laufe der Zeit verändern. Die tatsächlichen Ergebnisse können wesentlich von den in den Schätzungen und zukunftsgerichteten Aussagen erwarteten Ergebnissen abweichen, und die zukünftigen Ergebnisse können erheblich von der Entwicklung in der Vergangenheit abweichen. Die hierin enthaltenen Angaben sind nur zur Veranschaulichung und Information bestimmt. Prognosen basieren auf subjektiven Einschätzungen von Marktbedingungen, die möglicherweise nie eintreten. Die dieser Analyse zugrunde liegenden historischen Daten beruhen auf Informationen von T. Rowe Price und aus Drittquellen und wurden nicht von unabhängiger Seite überprüft. Zukunftsgerichtete Aussagen sind nur an dem Tag zutreffend, an dem sie getätigt werden, und T. Rowe Price ist nicht verpflichtet und sichert nicht zu, zukunftsgerichtete Aussagen zu aktualisieren. Diese Aussagen spiegeln die Ansichten des Autors wider. Diese Ansichten weichen unter Umständen von denen anderer Gesellschaften und/ oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe ab.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Februar 2023 / INVESTMENT INSIGHTS

Februar 2023 / INVESTMENT INSIGHTS

Tomasz Wieladek ist Chief European Economist in der Fixed Income Division in London. Tomasz ist Vice President der T. Rowe Price Group, Inc.