Dezember 2022 / MARKET OUTLOOK

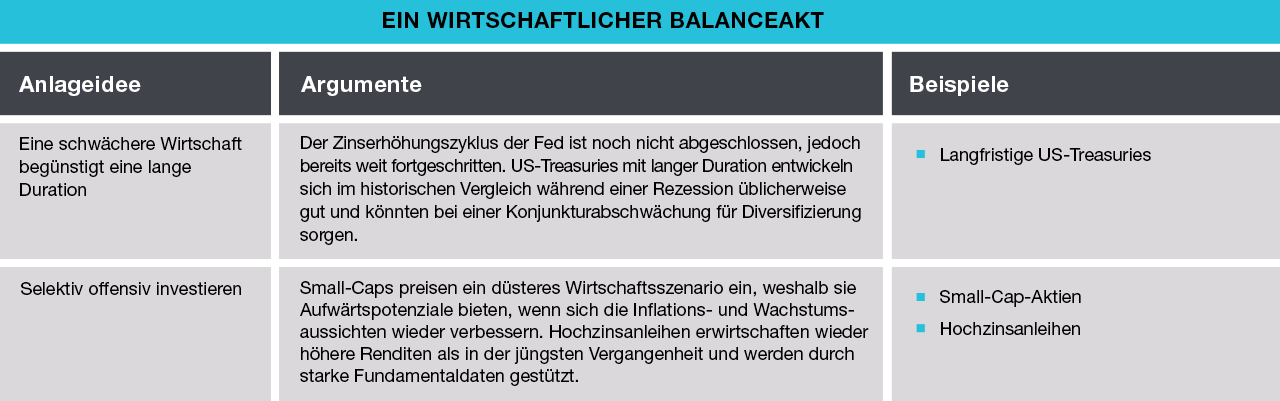

Wirtschaftlicher Balanceakt

Die aggressiven Zinserhöhungen bremsen das Wirtschaftswachstum, doch ist eine tiefe globale Rezession möglicherweise vermeidbar.

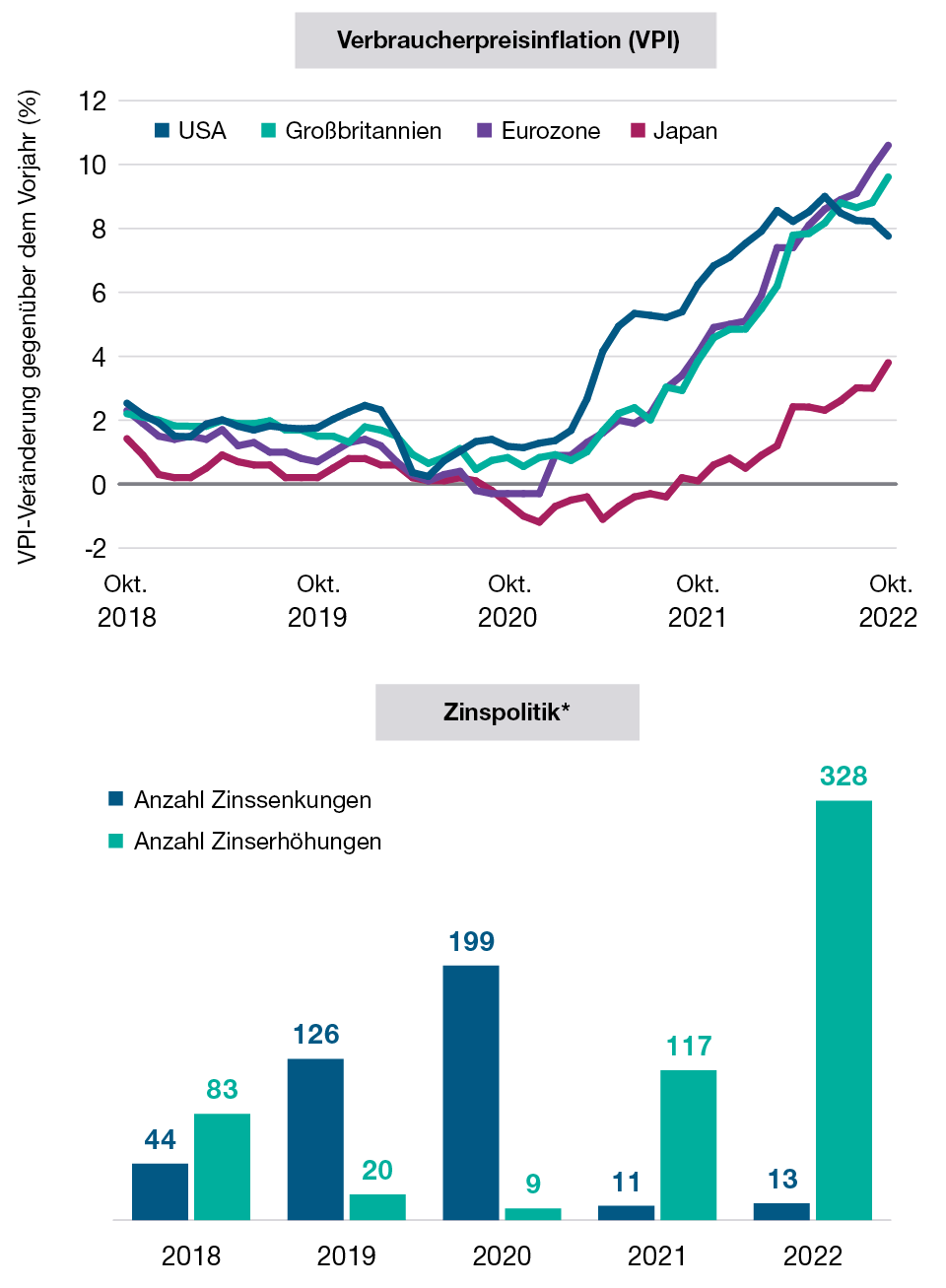

Der Zins- und Inflationsausblick (Abbildung 2) wird auch 2023 von entscheidender Bedeutung sein, da die Anleger weiter versuchen werden, genauer einzuschätzen, wann die Zinsen ihren Höhepunkt erreichen und die US-Währungshüter ihre geldpolitischen Zügel wieder lockern werden.

Vor dem Hintergrund, dass die Preise für Öl und andere Rohstoffe von ihren Höchstständen zu Jahresbeginn teilweise wieder gesunken sind, hat sich die US-Verbraucherpreisinflation gegen Ende 2022 verlangsamt. Indessen erweist sich die Teuerungsrate im Dienstleistungsgewerbe als hartnäckiger, da die Lohnkosten aufgrund des angespannten Arbeitsmarkts relativ schnell gestiegen sind.

„Meiner Ansicht nach hat die US-Inflation bereits ihren Höhepunkt erreicht“, so Thomson. „Entscheidender ist allerdings die Frage, auf welchem Niveau sie sich einpendelt – und ich glaube kaum, dass das 2 Prozent sein werden, wie von der Fed angestrebt Wir wissen, dass es nicht Monate, sondern Jahre dauern kann, bis solche Inflationsschocks überwunden sind.“

Die hartnäckige Inflation schafft erhebliche Unsicherheit darüber, wie stark die Fed die Zinsen in diesem Straffungszyklus noch anheben wird, bis sie ihren Höhepunkt erreichen.

Mittlerweile befinden sich die Zinssätze im „restriktiven“ Bereich, weshalb die Entscheidungsträger der Fed nach Ansicht von McCormick das Tempo der Zinsschritte möglicherweise drosseln werden. Indessen deuten die Futures-Märkte darauf hin, dass die Anleger nach wie vor erwarten, dass die Fed ihr Zielband für ihr wichtigstes politisches Instrument, die Fed Funds Rate, auf etwa 5% anheben wird.

Die Entscheidungsträger der Fed hoffen, irgendwann eine Straffungspause einlegen zu können, damit die bisherigen Zinserhöhungen in der Wirtschaft ihre Wirkung entfalten können, fügt McCormick hinzu. Ob aus einer solchen Pause ein Wendepunkt werden könnte oder danach weitere Erhöhungen folgen, hängt, so glaubt McCormick, davon ab, wie sich die Inflations- und Rezessionsrisiken ausbalancieren lassen. Allerdings erscheint eine schnelle geldpolitische Lockerung im Jahr 2023 unwahrscheinlich.

Anleger, die auf klare Hinweise warten, dass die Fed für Zinssenkungen bereit ist, könnten daher länger warten müssen, als sie es erwarten. „Viele Anleger warten darauf, dass die Fed umschwenkt“, so Page. „Solange die US-Beschäftigungszahlen stark bleiben, ist das meines Erachtens aber nicht in Sicht.“

Divergierende Geldpolitik in den Industrieländern

Die Inflation entwickelt sich in den großen Industrieländern uneinheitlich – ebenso wie der erwartete Kurs ihrer Geldpolitik.

- In Europa dürfte sich die Inflation wegen der hohen Energiepreise als hartnäckiger erweisen als in den USA, glaubt Thomson. Das bringt die Europäische Zentralbank (EZB) in eine schwierige Lage, fügt McCormick hinzu. „Ein höherer Inflationsdruck in Verbindung mit einem hohen Rezessionsrisiko wird für die EZB eine ziemliche Herausforderung werden.“

- Die japanische Notenbank könnte eine höhere Verbraucherinflation indessen begrüßen, in der Hoffnung, dass dann die Löhne steigen , so Thomson. Die Bank of Japan zeigt keine Anzeichen dafür, dass sie ihre Version der quantitativen Lockerung aufgibt , die darin besteht, die Renditekurve für japanische Staatsanleihen zu steuern.

Die Zentralbanken bemühen sich, die Inflation einzudämmen, ohne die Weltwirtschaft in eine Rezession zu stürzen

Abbildung 2: Entwicklung der Verbraucherpreisinflation (VPI) im Jahresvergleich und globale geldpolitische Maßnahmen

VPI zum 31. Oktober 2022. Zinspolitik zum 30. November 2022.

*Anzahl der Zinssenkungen und -erhöhungen durch alle Zentralbanken weltweit.

Quellen: Bloomberg Finance L.P. und Bloomberg Index Services Limited, CBRates.com (siehe „Zusätzliche Angaben“).

Längerfristig, so glaubt Thomson, dürften verschiedene strukturelle Faktoren in den USA und anderen großen Industrieländern für eine höhere Inflation sorgen. Dazu gehören:

- Langsames oder negatives Bevölkerungswachstum in vielen Industrieländern, verschärft durch niedrigere Erwerbsquoten;

- verstärkte Rückverlagerung der globalen Lieferketten ins Inland, was die Effizienz in der Produktion senken könnte;

- Nachfragedruck durch hohe Investitionen in nachhaltige Energien;

- erhöhte Bereitschaft zu defizitfinanzierten Ausgaben seitens vieler Regierungen der Industrieländer.

U.S. Dollarstärke könnte herausgefordert werden

Thomson glaubt, dass die Zinserhöhungen der US-Notenbank im Jahr 2022 einen sprunghaften Anstieg des US-Dollars verursacht haben, in dessen Folge sich die Bedingungen für öffentliche und private Nicht-US-Kreditnehmer, die auf Dollarfinanzierungen angewiesen sind, erheblich verschlechtert haben. Relativ unklar ist jedoch, ob sich dieser Trend 2023 fortsetzen wird.

„Der US-Dollar galt schon immer als risikoarmes Investment“, stellt Thomson fest. „Ungewöhnlich war dieses Mal jedoch die anhaltende Stärke des Greenbacks gegenüber anderen wichtigen Industrieländerwährungen.“

Thomson geht eigenen Schätzungen zufolge davon aus, dass der US-Dollar auch nach der leichten Abschwächung im letzten Quartal 2022 gegenüber dem Euro, dem Yen und dem britischen Pfund auf Basis der Kaufkraftparität immer noch 35% bis 50% (Stand Ende November) überbewertet ist.

Thomson erklärt, dass sich die Wechselkurse von den Fundamentaldaten über längere Zeiträume hinweg abkoppeln können. Angesichts des Ausmaßes der Dollar-Überbewertung jedoch könnten wirtschaftliche Überraschungen – z. B. ein früher als erwartetes Umschwenken der Fed – die US-Währung im Jahr 2023 wieder etwas nach unten drücken. „Wir sollten mit einem schwächeren Dollar rechnen und darüber nachdenken, was das für die Portfoliokonstruktion bedeuten würde“, so Thomson.

Nur zur Veranschaulichung. Diese Informationen verstehen sich nicht als Anlageberatung oder als Empfehlung für bestimmte Transaktionen.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Andy McCormick leitet die Fixed Income Division. Er beaufsichtigt das Management der festverzinslichen Anlagen. McCormick ist zudem Head of U.S. Taxable Bonds. Er ist President des High Yield Fund und der Multi-Sector Account Portfolios, Vorsitzender des Fixed Income Steering Committee und Mitglied des Management Committee, des Investment Management Steering Committee und des Product Strategy Committee des Unternehmens. Zudem ist er Vice President der T. Rowe Price Group, Inc. sowie von T. Rowe Price Associates, Inc. und T. Rowe Price Trust Company.

Sebastien Page leitet die Global Multi-Asset Division. Er ist Mitglied des Asset Allocation Committee, das für taktische Anlageentscheidungen in allen Asset-Allocation-Portfolios zuständig ist. Zudem ist er Mitglied des Management Committee der T. Rowe Price Group, Inc.

Justin Thomson ist Chief Investment Officer und Vice President der T. Rowe Price Group, Inc. und von T. Rowe Price International Ltd. Er ist Lead Manager der International Small-Cap Equity Strategy und Vorsitzender von deren Investment Advisory Committee. Zudem ist Thomson Mitglied des International Equity Steering Committee, des Asset Allocation Committee, des Proxy Voting Committee und des Ethics Committee.