Dezember 2022 / MARKET OUTLOOK

China: Marktausblick 2023

„Wie die Dinge sein sollten“ vs. „Was wahrscheinlich geschehen wird“

Auf den Punkt gebracht:

- Seit dem Parteitag hat China eine signifikante Lockerung der Null-Covid-Beschränkungen und weitere Maßnahmen zur Stabilisierung des Wohnimmobiliensektors bekannt gegeben. Das macht Mut.

- China befindet sich in einer anderen Phase des Geschäftszyklus als andere Länder und verfügt angesichts der nach wie vor niedrigen Inflation über Spielraum, um die Geldpolitik zu lockern.

- Die Anlagebestände institutioneller Anleger sind so gering wie zuletzt vor fünf Jahren und die Bewertungen liegen weit unter ihrem Durchschnitt. Das Risiko-Rendite-Verhältnis bei chinesischen Aktien ist daher günstig.

Der Parteitag der Kommunistischen Partei Chinas (KPCh) im Oktober hat zu deutlichen Schwankungen chinesischer Aktien geführt (Abb. 1). Jeder Anleger hat eigene politische Ansichten und eigene Vorstellungen, wie die Dinge sein sollten. Der Parteitag hat die Machtposition von Staatspräsident Xi Jinping weiter gefestigt, was viele überraschte. Es ist deshalb verständlich, dass sich mancher sorgt, in welche Richtung sich China künftig entwickeln könnte.

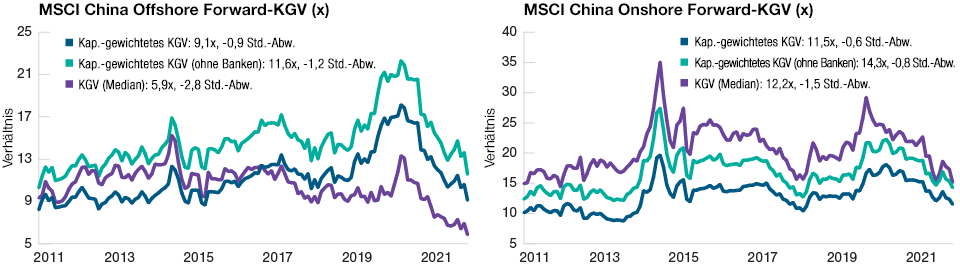

Chinesische Aktien sind historisch günstig, Offshore UND Onshore

(Abb. 1) Forward-KGV mit und ohne chinesische Banken

Stand: 30. September 2022. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Die tatsächlichen Ergebnisse können erheblich von den Schätzwerten abweichen. Std.-Abw. = Standardabweichung

Quellen: Bloomberg Finance L.P. und MSCI (siehe Abschnitt „Zusätzliche Angaben“).

Als Anleger halten wir es aber für sehr wichtig, die eigenen politischen Ansichten von den Anlageentscheidungen zu trennen. Beim Anlegen geht es vor allem darum zu analysieren, „was wahrscheinlich geschehen wird“, sich darauf einzustellen und sich entsprechend zu positionieren, um ein Portfolio mit einem vorteilhaften Risiko-Rendite-Profil aufzubauen.

Seit dem Parteitag im Oktober hat die Regierung viel getan, um die beiden Hauptprobleme anzupacken, die Chinas Wirtschaft und Märkte in den letzten 18 Monaten nach unten zogen. Erstens sind eine klare Kehrtwende in der Covid-Politik und mehr Transparenz in Sachen Exit-Strategie festzustellen. Zweitens könnten die 16 Maßnahmen zur Stützung des Wohnimmobiliensektors dazu beitragen, dass die Branche einen Boden findet. Zugleich hat Chinas Führung einen vollen Terminkalender mit Treffen mit ausländischen Staats- und Regierungschefs, um die geopolitische Lage zu verändern und zu stabilisieren.

COVID: Vorbereitung auf eine Wiedereröffnung in 2023

Chinas Null-Covid-Politik war 2020 und 2021 erfolgreich. Sie führte zu einer stabilen Wirtschaft und einer lange Zeit niedrigen Zahl von Infektionen. Anfang 2022 brachte die Omikron-Variante jedoch neue Herausforderungen mit sich. Das Kosten-Nutzen-Verhältnis der Null-Covid-Strategie (NCS) kippte aber allmählich ins Negative, vor allem seit dem strengen Lockdown in Shanghai, der am 28. Februar begann und erst am 7. August endete. Die NCS hat 2022 zu einer gedämpften Konsumnachfrage, einer hohen Arbeitslosigkeit und schwachen Unternehmensinvestitionen geführt.Unserer Erachtens signalisiert jedoch die Bekanntgabe von "20 Maßnahmen" am 11. November, gefolgt von substanzielleren Lockerungsmaßnahmen am 7. Dezember, eine klare Wende in Chinas Null-Covid-Politik. Wir glauben, dass China bereit ist, die Null-Covid-Politik zu beenden und den Weg zur Wiedereröffnung eingeschlagen hat, wenngleich der Weg dorthin holprig und chaotisch sein dürfte und mitunter einem Zickzack-Kurs gleichen könnte. Wir sind außerdem der Meinung, dass das Problem in einigen Quartalen weitgehend überwunden sein dürfte, so dass China auf seinen potenziellen Wachstumspfad zurückkehren kann. Hochfrenquenzdaten dürften sich als erste bessern. Im Oktober war die Zahl der Inlandsflüge 62% niedriger als im Vorjahr und die Umsätze durch U-Bahn-Fahrgäste waren um 20% zum Vorjahr sowie die Zahl der Kinobesucher um 72% zum Vorjahr gesunken.1

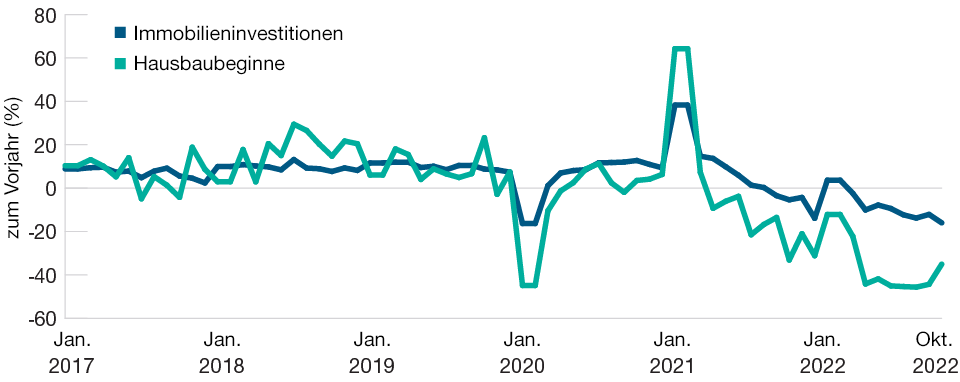

Immobiliensektor: von „I-förmig“ zu „L-förmig“

Chinas Immobilienmarkt ist im Jahr 2022 stark zurückgegangen. Die Umsätze liegen 33%2 unter dem Höchststand aus dem 4. Quartal 2020 und die Zahl der Hausbaubeginne sank in den ersten zehn Monaten des Jahres 2022 um 37,8%3. Von den 100 größten Entwicklern in China befinden sich mehr als 90% in einer prekären Lage, und ihre Anleihen notieren unter 70 Cent je US-Dollar. Nach dem Parteitag stellen wir jedoch ein koordinierteres Handeln zur Stützung des Sektors fest.4

Der Immobiliensektor ist ein wichtiges Segment von Chinas Wirtschaft, denn er leistete 2021 einen direkten Beitrag von 10% zum Bruttoinlandsprodukt (BIP) bzw. von 25%5, wenn wir die Lieferketten mit Bezug zu dem Sektor mit einrechnen. Chinas Immobilienmarkt hat unseres Erachtens seinen Zenit überschritten, und langfristig wird die Nachfrage vermutlich nur noch halb so hoch wie 2021 sein. Ein starker Rückgang war aber schon 2022 zu beobachten (Abb. 2). Wir rechnen nicht mit einer V-förmigen Erholung des Immobiliensektors, sondern erwarten für 2023 eine gewisse Stabilisierung.

Der Abschwung im Wohnimmobiliensektor wird in den nächsten Jahren zwangsläufig zu einem schwächeren Wirtschaftswachstum in China als vor der Pandemie führen. Doch wenn das Land die Probleme im Immobiliensektor proaktiv angeht, kann es viele strukturelle Probleme lösen und auf lange Sicht ein nachhaltigeres Wachstum erreichen.

Chinas Immobiliensektor kurz vor der Talsohle

(Abb. 2) Hausbaubeginne und Anlageinvestitionen in Immobilien

Stand: 31. Oktober 2022.

Quelle: Macquarie Desk Strategy, „China Macro“, 13. November 2022.

Geopolitik: China bleibt ein wichtiger Teil der globalen Lieferketten

Was die Lieferketten betrifft, beweist China weiterhin Stärke – trotz der Bedenken über eine Entkopplung. Die ausländischen Direktinvestitionen in China sind seit Anfang 2022 um rund 20% gestiegen. Die Investitionsausgaben in Chinas Fertigungssektor machten im 2021 mehr als 60% der weltweiten Gesamtinvestitionen aus, und Chinas Industrieproduktion hatte einen Anteil von 30% am weltweiten Gesamtvolumen – in beiden Fällen ein Rekordprozentwert.

In arbeitsintensiven Branchen wie Bekleidung, Möbel und Elektronikmontage hat China Marktanteile verloren. Seinen Marktanteil in technologieintensiven Bereichen wie Automobile, Ausrüstung, elektronische Bauteile usw. konnte es dagegen rasch erhöhen. Die demografische Entwicklung in China hat sich von einem positiven in einen belastenden Faktor gewandelt, doch die Investitionen in die Bildung / das Ingenieurswesen zahlen sich erst jetzt langsam aus. Die Zahl der jährlichen Studienabsolventen im Bereich MINT (Mathematik, Informatik, Naturwissenschaft und Technik) ist in China höher als in allen Mitgliedsländern der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) zusammen.

In strategischen Hightech-Branchen – wie hochmoderne Halbleiter, Biotechnologie und potenziell Elektrofahrzeuge – stellen wir durchaus hier und da eine Entkopplung fest. Dies könnte Chinas Entwicklung in bestimmten Bereichen bremsen, unter anderem bei Hochleistungs-Computern, künstlicher Intelligenz usw. Andererseits hat die Sorge über die Sicherheit der Lieferketten in Bereichen wie Strom, Halbleiter, analoge Technik, medizinische Geräte usw. zu einer schnelleren lokalen Substitution beigetragen.

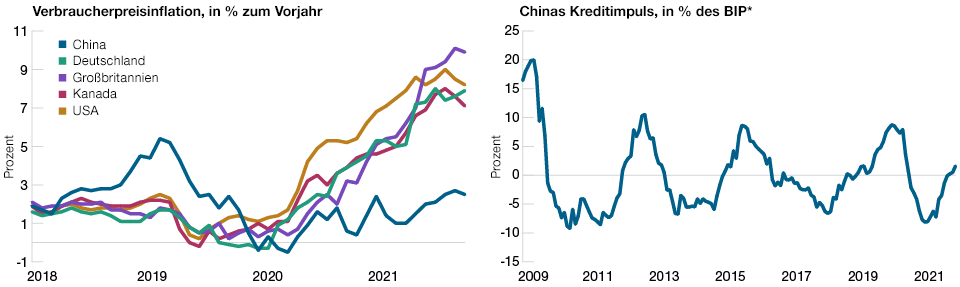

Geschäftszyklus in einer ganz anderen Phase als in anderen führenden Volkswirtschaften

China befindet sich gerade in einer ganz anderen Phase des Geschäftszyklus als andere führende Volkswirtschaften (Abb. 3). Während diese anderen Länder ihre Geldpolitik straffen, um die höchste Inflation seit Jahrzehnten zu bekämpfen, hat China dank der nach wie vor moderaten Inflation Spielraum, seine eigene Geldpolitik zu lockern. Die Inflation ist unterschiedlich, weil China anders auf die Pandemie reagiert hat. Chinas Priorität während der Covid-Pandemie bestand darin, das Angebot und die Versorgung zu sichern, während die Konsumnachfrage und die Beschäftigung schwach blieben.

Die stabilen Inflationsaussichten schaffen ein günstiges Liquiditätsumfeld. Wenn wir den Kreditimpuls als Indikator für Chinas geldpolitischen Zyklus nutzen, begann die People’s Bank of China Mitte 2020, ihre Geldpolitik zu straffen, als sich die Wirtschaft kraftvoll vom ersten Covid-Lockdown erholte. Dies war einer der Gründe für den Wirtschaftsabschwung in den letzten 18 Monaten. Anfang 2022 kam es zu einer Wende im Kreditzyklus, als China begann, die Geldpolitik leicht zu lockern. Aufgrund der langen Covid-Lockdowns und der Korrektur am Immobilienmarkt ist die Wirkung auf die Realwirtschaft bislang jedoch gering. Weil bei beiden Problemen ab Anfang 2023 Besserung in Sicht sein dürfte, sollte sich der Kreditmultiplikator verbessern.

China: eine andere Phase des Kreditzyklus

(Abb. 3) Weniger Inflation, mehr Raum für Kreditwachstum

Stand: 31. August 2022.

*Der Kreditimpuls entspricht der Jahresveränderung der Neukredite, ausgedrückt als Anteil am BIP.

Quellen: CEIC, PBoC, Morgan Stanley Research, FactSet Research.

Anlageausblick

Die letzten 18 Monaten waren für Anleger, die chinesische Aktien hielten, eine schwierige Zeit. Wir erkennen jedoch erste Anzeichen, dass sich das Blatt allmählich wendet. Die Anlagebestände institutioneller Anleger sind so gering wie zuletzt vor über fünf Jahren und die zyklisch bereinigten Bewertungen liegen weit unter ihrem Durchschnitt (Abb. 1). Das Risiko-Rendite-Profil chinesischer Aktien ist daher vorteilhaft.

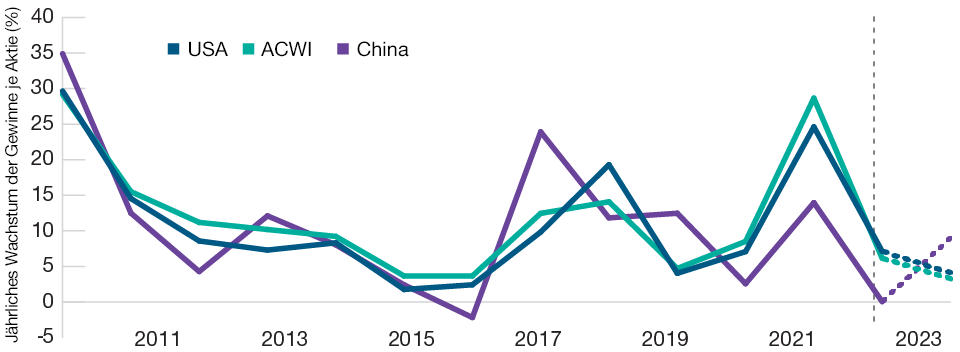

Die Gewinne chinesischer Unternehmen haben seit Anfang 2022 unter der Covid-Pandemie und der Schwäche im Immobiliensektor gelitten. Unseres Erachtens könnte die Talsohle jedoch erreicht sein. Der Konsens erwartet, dass das Wachstum der Gewinne je Aktie (EPS) in China von 2% im Jahr 2022 auf 10% im Jahr 2023 zulegen wird6 (Abb. 4). Für das globale EPS-Wachstum (MSCI ACWI) wird indes ein Rückgang von 7,5% im Jahr 2022 auf 3,7% im Jahr 2023 erwartet.7

Ein ausgewogenes, flexibles Portfolio

Gewinne in China dürften sich 2023 erholen, in den USA und weltweit dagegen sinken

(Abb. 4) Realisiertes EPS-Wachstum zum Vorjahr plus Konsensprognosen

Stand: 23. November 2022. Werte für 2022 und 2023 sind Konsensprognosen. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Die tatsächlichen Ergebnisse können erheblich von den Schätzwerten abweichen.

Quellen: DataStream, FactSet, I/B/E/S, MSCI, Goldman Sachs Global Investment Research.

Angesichts der erheblichen Ungewissheiten im Jahr 2022 haben wir weiterhin ein ausgewogenes, diversifiziertes Portfolio gehalten, um der Marktvolatilität zu begegnen. Unter anderem folgende Themen beobachten wir sehr genau:

- Die besten Wachstumswerte in China, die unserer Ansicht nach gestärkt aus der Wirtschaftsabschwung hervorgehen. Beispiele sind die Bereiche Online-Personalvermittlung, Betreiber von Einkaufszentren und Hotelketten. Covid hat sie im Jahr 2022 schwer belastet, wir gehen für 2023/2024 aber von einem besseren Umfeld aus.

- Unternehmen, die von unternehmensspezifischen Faktoren profitieren und trotz des schwachen makroökonomischen Umfelds eine gute Entwicklung erzielen. Beispiele sind Autoteilehersteller und Industrieunternehmen, die von der Energiewende profitieren, Schiffbauunternehmen, Ölfelddienstleister usw.

- Defensive Unternehmen mit einer historisch attraktiven Gesamtrendite, deren Aussichten sich 2023 bessern. Dazu zählen GARPY-Titel (die „Wachstum zu einem angemessenen Preis und Rendite“ bieten) und Substanzwerte in Branchen, die auf Konsolidierungskurs sind.

Da die Situation rund um Covid und den Immobiliensektor 2023 besser abschätzbar sein dürfte, erwarten wir, dass sich einige binnenwirtschaftlich orientierte Sektoren – wie Nicht-Basiskonsumgüter, Unternehmensdienstleistungen, Personalvermittlung, Werbung usw. – besser entwickeln werden. In diesen Bereichen sind gewöhnlich auch Unternehmen mit sehr robusten Geschäftsmodellen zu finden. Wir gehen davon aus, in diesen Bereichen weitere attraktive Chancen zu finden, wenn sich die Konjunktur bessert.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Wenli Zheng ist Vice President der T. Rowe Price Group, Inc. und von T. Rowe Price International Ltd. Er ist Portfoliomanager bei T. Rowe Price Hong Kong Limited und konzentriert sich dabei auf Nebenwerte in der Region Asien ohne Japan.