Oktober 2020 / INVESTMENT INSIGHTS

Darum ist ESG so wichtig für die Analyse von Bergbaugesellschaften

Die Integration von ESG-Faktoren hilft uns, uns ein genaueres Bild von der langfristigen Nachhaltigkeit zu machen.

Die wichtigsten Punkte

- Im Research-Prozess, mit dem wir Bergbaugesellschaften in den Schwellenländern unter die Lupe nehmen, sind ESG-Faktoren ein wichtiger Input.

- Die Historie von Unternehmen in Sachen Sicherheit zu bewerten und die Erkenntnisse in die Gesamtbeurteilung der Chancen und Risiken zu integrieren ist ein absolutes Muss.

- Bei den Unternehmen in unserem Universum von Anleihen der Schwellenländer untersuchen wir sechs bedeutende Faktoren rund um das Thema Sicherheit, von den Todesfallraten bis hin zu qualitativen Beurteilungen, etwa von Sicherheitsschulungen für Mitarbeiter.

Der Bergbau ist – aus Arbeitnehmersicht – nach wie vor einer der gefährlichsten Wirtschaftszweige. Deshalb kommt unser Bottom-up-Research für Anleihen nicht umhin, neben eher traditionellen Aspekten wie den Bilanzen der Unternehmen unbedingt auch Faktoren aus den Bereichen Umwelt, Soziales und Governance (ESG) zu analysieren. Besonders wichtig ist dabei das Thema Sicherheit, das in unsere Analyse der Sozialfaktoren eines Unternehmens eingebettet ist. Die Sicherheitshistorie eines Unternehmen ist dabei eine wichtige Variable, wenn es darum geht, die effektive Betriebsdauer, die Wahrung der Betriebskonzession und die Fähigkeit, Arbeitskräfte zu gewinnen, zu betrachten. Alle diese Faktoren haben sehr großen Einfluss auf die langfristige wirtschaftliche Überlebensfähigkeit eines Unternehmens.

Erstellung eines Chancen- und Risikoprofils

Überall in der Welt können schlechte Sicherheitsstandards ganz erhebliche Auswirkungen auf Bergbaugesellschaften haben. Wenn Zwischenfälle eventuell mit Todesopfern und möglicherweise wiederholt auftreten, drohen der Ruf und die Glaubwürdigkeit eines Unternehmens dauerhaft schweren Schaden zu nehmen. Denn Behörden sind zum Beispiel befugt, Unternehmen einer staatlichen Aufsicht zu unterstellen oder ihnen im schlimmsten Fall sogar ihre Konzession zu entziehen. In Schwellenländern, wo die Sicherheitsvorschriften mitunter weniger streng sind, kann das Unfallrisiko höher sein.

Wenn indes das Thema Sicherheit als Priorität angesehen wird, kann dies ein Indiz für ein qualitativ hochwertiges Unternehmen sein, das sich noch besser für eine langfristige Anlage eignet. Wertvolle Erkenntnisse lassen sich unserer Ansicht nach gewinnen, wenn man untersucht, wie Bergbaugesellschaften in den Schwellenländern an das Thema Sicherheit herangehen. Deshalb binden wir dies fest in die Beurteilung von Anleihen mit ein.

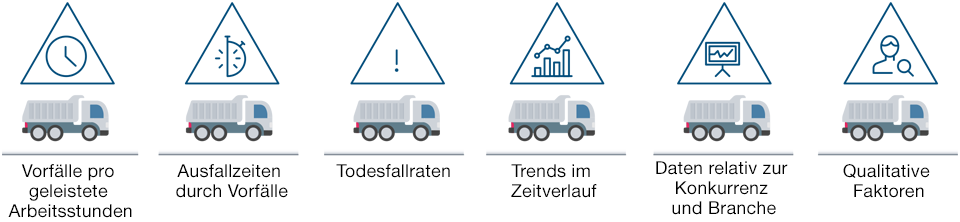

Faktoren zur Beurteilung der Sicherheit im Bergbausektor

Sechs Sicherheitsaspekte unter der Lupe

Ein zentrales Element unseres Ansatzes ist die Beurteilung von sechs zentralen Sicherheitsaspekten.

- Gesamtzahl meldepflichtiger Vorfälle (TRIR): Die Gesamtzahl der Vorfälle pro 200.000 geleistete Arbeitsstunden in einer Periode des Jahres. Darin fließen alle Vorfälle in diesem Zeitraum ein, gleichgültig, ob sie zu Ausfallzeiten führen oder nicht. Beispiel: Eine TRIR von 10 bedeutet, dass es in einem bestimmten Jahr 10 Vorfälle pro 200.000 geleistete Arbeitsstunden gab.

- Unfallhäufigkeit mit Ausfallzeit (LTIR): Die Anzahl der Vorfälle pro 200.000 geleistete Arbeitsstunden in einer bestimmten Periode des Jahres, die zu Arbeitsausfällen geführt haben. Beispiel: eine LTIR von 5 bedeutet, dass es in einem bestimmten Jahr pro 200.000 geleistete Arbeitsstunden fünf Vorfälle gab, die zu Arbeitsausfällen geführt haben.

- Gesamttodesfallrate: Die Zahl der Todesfälle aufgrund von Unfällen am Arbeitsplatz in einem bestimmten Zeitraum.

- Trends: Die Beurteilung von Trends bei der TRIR, der LTIR und der Todesfallrate liefert uns einige Informationen mehr als die isolierte Betrachtung dieser Kennzahlen. Wenn diese Kennzahlen über mehrere Jahre hinweg steigen, zeigt dies zum Beispiel an, dass sich das Unternehmen in einem negativen Trend befindet und in unseren Modellen möglicherweise eine Risikoprämie berücksichtigt werden sollte.

- Absolute und relative Kennzahlen: Neben der Beurteilung der Trends für diese Kennzahlen ist es auch wichtig, die TRIR, die LTIR und die Gesamttodesfallrate eines Unternehmens relativ zum Branchendurchschnitt und den Werten der Konkurrenz zu betrachten. Dadurch können wir Vergleiche zwischen Unternehmen anstellen. Wie bei den Trends gilt auch hier: Sind diese Kennzahlen in einem Unternehmen beständig höher als in anderen Unternehmen, müssen wir in unsere Beurteilung eventuell eine Sicherheitsprämie einrechnen.

- Qualitativ: Bei diesem Faktor werden mehrere verschiedene Aspekte bewertet und überwacht. Beispiele sind unter anderem Sicherheitsschulungen für Mitarbeiter und Prozesse zur Systemwartung und -instandhaltung. Wir analysieren auch etwaige Whistleblower-Verfahren, denn Mitarbeiter müssen eventuelles Fehlverhalten oder Verstöße gegen Sicherheitsvorschriften melden können. Wertvolle Erkenntnisse lassen sich auch daraus gewinnen, auf welcher Basis die Vergütung erfolgt. Ist die Vergütungsstruktur zum Beispiel an ein kurzfristiges Produktionsziel gebunden, besteht die Gefahr, dass Mitarbeiter es mit der Sicherheit vielleicht nicht so genau nehmen, um dieses spezifische Ziel zu erreichen. Ein wichtiger Punkt bei der Bewertung von Sicherheitsproblemen sind auch Gespräche mit dem Unternehmen sowie Besuche, um uns vor Ort ein genaueres Bild zu machen. Nicht nur nach den Zahlen zu gehen und auch diese Punkte zu beurteilen kann uns Einblicke in das Thema Sicherheit gewähren, die andere vielleicht nicht erhalten.

Durch die Beurteilung dieser sechs Aspekte können wir Bergbaugesellschaften in Schwellenländern miteinander vergleichen.

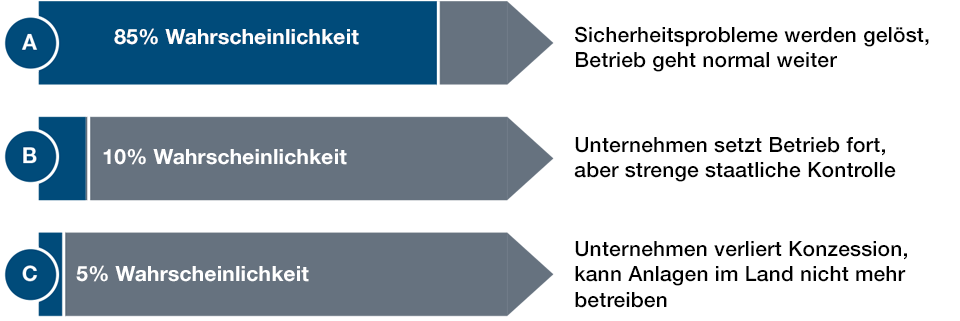

Szenarioanalyse

Mitunter kann es auch erforderlich sein, eine Risikoprämie für die Sicherheit in die Bewertung von Anleihen einzurechnen. Zum Beispiel dann, wenn ein Unternehmen ständig mit größeren Sicherheitsvorfällen zu tun hat. Zur Berechnung dieser Risikoprämie stützen wir uns auf die Szenarioanalyse. Dabei weisen wir drei möglichen Ausgängen Wahrscheinlichkeiten zu und schätzen jeweils, wie sich dies auf den Kurs der Anleihe des Unternehmens auswirken könnte. Diesen Prozess haben wir weiter unten dargestellt.

- Szenario A: 85% Wahrscheinlichkeit, Unruhe geht vorüber: In diesem Szenario werden die Sicherheitsprobleme gelöst und der Betrieb kann normal weitergehen.

- Szenario B: 10% Wahrscheinlichkeit, dass der Betrieb einer Aufsicht unterstellt wird: In diesem Szenario setzt das Unternehmen den Betrieb zwar fort, wird aber einer strengen staatlichen Kontrolle unterworfen.

- Szenario C: 5% Wahrscheinlichkeit, dass die Konzession entzogen wird: In diesem Szenario verliert das Unternehmen seine Konzession und kann die Anlagen in dem Land, in dem die Konzession entzogen wurde, nicht mehr betreiben.

Auf diese Weise gelangen wir zu einem risikobereinigten fairen Wert für die Anleihe des Unternehmens, in dem bereits eine Risikoprämie für Sicherheitsprobleme berücksichtigt ist.

Szenarioanalyse

Nur zur Veranschaulichung.

Quelle: T. Rowe Price

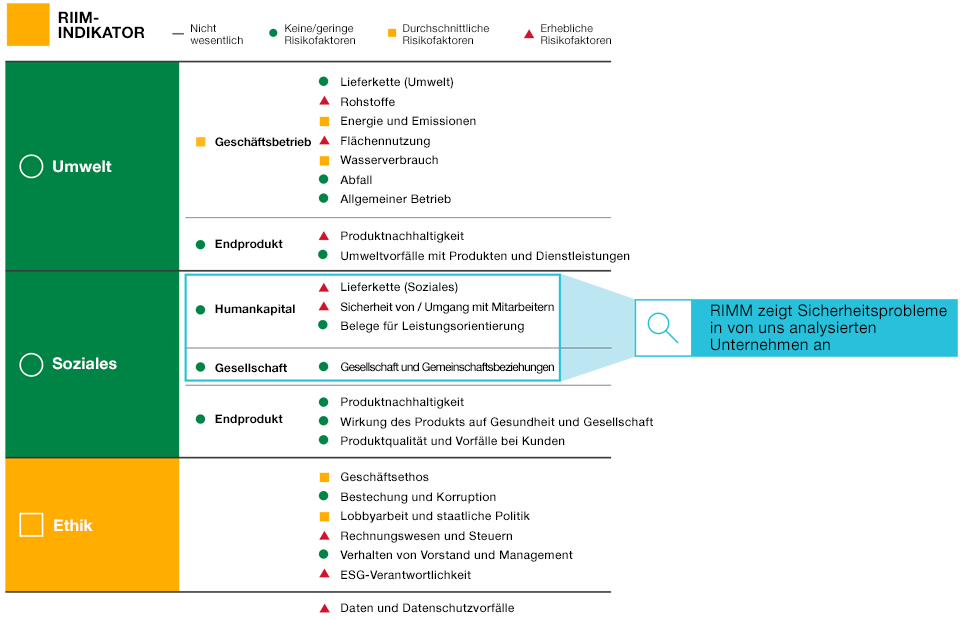

Spezielle ESG-Ressourcen helfen bei der Ermittlung und Analyse von Sicherheitsproblemen

Als Unterstützung bei der Analyse der Sicherheit in einem Unternehmen greift unser Anlageteam auch auf spezialisierte interne Ressourcen zurück. Unsere ESG-Spezialistenteams führen Anlageanalysen zu ESG-Themen auf Emittentenebene und außerdem zu themenbezogenen Aspekten durch. Darüber hinaus haben sie Hilfsmittel zur proaktiven und systematischen Analyse von ESG-Faktoren entwickelt. Die Grundlage für die Analysen bildet ein firmeneigenes Rahmenwerk, das sogenannte Responsible Investing Indicator Model (RIIM). Dieses erstellt für jedes Unternehmen ein eigenes Profil für verantwortliches Investieren (Responsible Investing, RI), in dem erhöhte ökologische, soziale und ethische Risiken oder positive Merkmale gekennzeichnet werden. Dies beinhaltet die Analyse von Sicherheitsstatistiken und -programmen der Unternehmen – Aspekte, die in der Unterkategorie Sicherheit von und Umgang mit Mitarbeitern dem Segment Soziales zuzurechnen sind. Wie Abbildung 1 zeigt, bewertet das RIIM Emittenten von Unternehmensanleihen mit einem Ampelsystem (Rot, Gelb, Grün).

(Abb. 1) RIIM-Analyse – Unternehmensebene

Nur zur Veranschaulichung.

Quelle: T. Rowe Price.

Auf Basis dieser Inputs wird eine Gesamtbewertung berechnet und abhängig von diesem Wert ein Rating – Rot, Gelb oder Grün – vergeben. Dieses Kennzeichnungssystem ergänzt das Research unserer Analysten, und im Falle eines roten oder gelben Ratings führen wir regelmäßig gemeinsam mit unseren spezialisierten RI-Analysten weitere Untersuchungen durch. Dieser zweigleisige Ansatz hilft uns bei der Erkennung von Sicherheitsrisiken und der Beurteilung, welche Wirkung diese in Zukunft auf das Unternehmen haben könnten.

Die Erkennung und die Beurteilung von Sicherheitsproblemen im Bergbausektor sind wesentliche Elemente unseres Anlageprozesses. Dadurch können wir positive, aber auch negative soziale Merkmale bewerten. Dies hilft uns, uns ein genaues Bild von der langfristigen Nachhaltigkeit der Unternehmen in unserem Anlageuniversum zu machen.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.