Oktober 2020 / INVESTMENT INSIGHTS

US-Markt: Alpha-Quellen jenseits der FAANGs

Neben den fünf Tech-Giganten finden wir viele andere Innovations- und Wachstumstreiber

Die im Rampenlicht der Öffentlichkeit stehenden FAANGs (Facebook, Amazon, Apple, Netflix und Google/Alphabet) waren die treibende Kraft der starken Erholung des US-Aktienmarktes von den durch die Corona-Pandemie ausgelösten Tiefständen im März.

So hat etwa die Apple-Aktie seit März um ganze 139% zugelegt und als erstes Unternehmen der Geschichte eine Marktkapitalisierung von 2 Billionen Dollar erreicht. Indes haben sich die Kurse von Facebook und Amazon mit einer Wertsteigerung von 108% bzw. 111% seitdem ebenfalls mehr als verdoppelt, während die Aktien von Netflix und der Google-Mutter Alphabet in der jüngsten Tech-Rally um 86% bzw. 63% gestiegen sind.1

Dabei schreiben die FAANG-Unternehmen nicht erst seit 2020 eine beispiellose Erfolgsgeschichte. Unserer Ansicht nach hat die beachtliche Performance dieser Indexschwergewichte wesentlich dazu beigetragen, dass der US-Aktienmarkt in den letzten Jahren weit mehr als jeder andere wichtige globale Index zugelegt hat.

Der Beitrag zur Outperformance beträgt lediglich ein Viertel

Weil die FAANG-Aktien den Markt stark dominieren, herrscht weitgehend die Meinung, dass eine Outperformance am US-Markt ausschließlich davon abhängt, ob die Anleger aktive Positionen in den fünf Tech-Giganten gehalten haben oder nicht. Doch das ist ein Irrtum.

Natürlich haben wir als einer der weltweit größten aktiven US-Aktienmanager an der lang-, mittel- und kurzfristigen FAANG-Erfolgsgeschichte partizipiert – schließlich waren diese Aktien in den letzten fünf Jahren eine wesentliche Triebkraft für die Performance. Tatsächlich zählt T. Rowe Price mit der US Large Cap Growth Equity-Strategie seit knapp 15 Jahren zu den Hauptaktionären einiger dieser Unternehmen.

So wichtig er auch sein mag, sollte der Beitrag dieser Aktien zur relativen Performance jedoch nicht überschätzt werden: In den letzten fünf Jahren erwirtschafteten die FAANG-Aktien insgesamt nur 26% unserer Outperformance, während der Rest aus anderen Quellen stammte.2

Innovationsstarke Unternehmen jenseits der FAANG-Gruppe

Die innovativen und bahnbrechenden FAANGs haben die Branche sicherlich nachhaltig verändert und die Anleger zu Recht in ihren Bann gezogen. Letztlich haben diese Unternehmen genau die Eigenschaften, nach denen wir suchen: Sie sind in der Lage, beträchtliche Marktanteile von etablierten Anbietern zu erobern und hohe freie Cashflows zu generieren, die letztlich die Aktienkurse antreiben. Insbesondere Amazon, Alphabet und Facebook gehören nach wie vor zu den Positionen in unserem Portfolio, von denen wir sehr stark überzeugt sind.

Neben den FAANGs gibt es allerdings viele andere hochinnovative Unternehmen – nicht nur im Technologiesektor. Hier stellen wir drei Beispiele aus unserem Portfolio vor:

Snapchat

Wir haben Snapchat schon genau beobachtet, bevor das Unternehmen an die Börse gegangen ist. Snapchat ist hoch innovativ und hat sein Geschäftsmodell kontinuierlich weiterentwickelt, um eine wachsende Zielgruppe zu erreichen. Mit einer beeindruckenden Zahl von 200 Millionen täglich aktiven Nutzern in der attraktiven Bevölkerungsgruppe der 18- bis 24-Jährigen ist das Unternehmen unserer Ansicht nach gut aufgestellt, um seinen Umsatz, seinen Gewinn und seine Effizienz zu steigern, nicht zuletzt dank seiner ausgefeilten Self-Service-Toolbox für die Schaltung von Werbeanzeigen. Zugleich stehen die Chancen gut, dass sich weitere Werbetreibende der Plattform anschließen. Damit könnte es Snapchat gelingen, den deutlichen Rückstand beim Umsatz pro Nutzer gegenüber Konkurrenten wie Facebook und Twitter aufzuholen.

Carvana

Die rasante Entwicklung im E-Commerce zwingt alle Unternehmen dazu, ihre Beziehungen zu den Verbrauchern sowie ihr Image- und Reputationsmanagement zu überdenken. Wir glauben, dass Carvana digital hervorragend aufgestellt ist, um am stark fragmentierten, 800 Milliarden Dollar schweren US-Gebrauchtwagenmarkt durch die effiziente Nutzung von Daten ein neues Kunden- und Kauferlebnis zu schaffen. Zudem dürfte das Unternehmen davon profitieren, dass es bei der Markenbindung auf Authentizität und Vertrauen setzt.

Wix.com

Kürzlich haben wir eine kleinere Position in Wix.com eröffnet, das wir seit Langem aus unseren Small-Cap-Portfolios kennen. Das Unternehmen bietet Website-Entwicklungsdienste für kleine und mittlere Unternehmen, um eigene Online-Verkaufsplattformen zu konzipieren. Unserer Ansicht nach ist Wix.com mit einer bahnbrechenden Technologie, einem führenden Marktanteil und innovativen Tools hervorragend aufgestellt, um seine Umsätze deutlich zu steigern. Zudem gelingt es dem Anbieter, seine Kunden vom Freemium-Angebot in kostenpflichtige Abonnements zu führen, die gut kalkulierbare, hohe und regelmäßige Einnahmenströme erwarten lassen. Wir gehen davon aus, dass der gesamte Zielmarkt des Unternehmens im Zuge der fortschreitenden Digitalisierung erhebliche Wachstumspotenziale hat, die der Markt bislang unterschätzt.

Auch wenn die Volatilität in diesen unsicheren Zeiten anhalten dürfte, konzentrieren wir uns weiter darauf, erstklassige Wachstumsunternehmen zu finden, die unseres Erachtens einen Wettbewerbsvorsprung haben. Dabei halten wir Ausschau nach Unternehmen mit einem mittel- bis langfristigen Gewinnwachstumspotenzial im zweistelligen Bereich. Typischerweise handelt es sich dabei um Unternehmen, die in schnell expandierenden Branchen agieren, die ihre Marktposition kontinuierlich festigen oder die überproportionale Margensteigerungen erzielen. Während sich andere Anleger weiterhin vor allem auf die FAANGs konzentrieren, sehen wir nach wie vor auch viele andere Unternehmen, die gut positioniert sind, um sich in auch in turbulenten Zeiten robust zu behaupten.

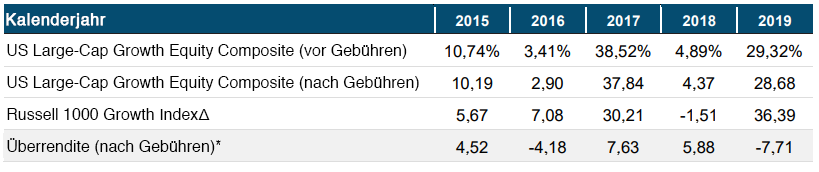

Performance

US Large-Cap Growth Equity Composite

Die Daten wurden in US-Dollar berechnet.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Die Bruttoperformance wird vor Abzug der Verwaltungsgebühr und gegebenenfalls aller sonstigen Gebühren, jedoch nach Abzug der Handelskosten ausgewiesen. In der Nettoperformance nach Abzug von Kosten und Gebühren wurden die höchsten anwendbaren Verwaltungsgebühren zum Abzug gebracht, die auf der Basis der in diesem Dokument angegebenen Gebührenstruktur in Rechnung gestellt würde, ohne von Schwellenwerten zu profitieren. Die angegebene Brutto- und Nettoperformance geht von einer Wiederanlage der Dividenden aus und versteht sich nach Abzug aller nicht rückforderbaren Quellensteuern auf Dividenden, Zinserträge und Kapitalgewinne.

∆ Die angegebenen Indexrenditen verstehen sich inklusive reinvestierter Bruttodividenden.

* Die Überrendite berechnet sich aus der Performance des US Large-Cap Growth Equity Composite (nach Gebühren) abzüglich der in der vorigen Zeile angegebenen Performance der Benchmark.

London Stock Exchange Group plc und die zur Gruppe gehörenden Unternehmen (zusammen „LSE Group“). © LSE Group 2020. Alle Rechte an den Indizes und Daten von FTSE Russell liegen beim betreffenden Unternehmen der LSE Group, das Eigentümer des Index oder der Daten ist. Weder die LSE Group noch ihre Lizenznehmer haften für etwaige Fehler oder Auslassungen in den Indizes oder Daten, und keine Partei darf sich auf die Indizes oder Daten in dieser Mitteilung verlassen. Ohne ausdrückliche schriftliche Zustimmung des betreffenden Unternehmens der LSE Group ist die Weiterverbreitung von Daten der LSE Group unzulässig. Der Inhalt dieser Mitteilung wird von der LSE Group weder beworben noch gefördert oder unterstützt.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Oktober 2020 / INVESTMENT INSIGHTS

7 Oktober 2020 / ANLEIHEN

Taymour Tamaddon ist Portfoliomanager der US Large-Cap Growth Equity Strategy in der U.S. Equity Division. Er ist Vice President und Mitglied der Investment Advisory Committees für die Strategien Health Sciences Equity, Global Growth Equity, US Multi-Cap Growth Equity, US Growth Stock, US Large-Cap Core Growth Equity und US Capital Appreciation. Zudem ist er Vice President von T. Rowe Price Institutional International Funds, Inc. und T. Rowe Price International Funds, Inc. Taymour Tamaddon ist Vice President der T. Rowe Price Group, Inc.