Oktober 2020 / INVESTMENT INSIGHTS

US-Präsidentschaftswahl sorgt für zusätzliche Unsicherheit

Biden und Trump verfolgen unterschiedliche politische Ziele, die auch für die Finanzmärkte relevant sein könnten.

Die wichtigsten Punkte

- In einem wegen der Corona-Pandemie ohnehin spannungsgeladenen Wahljahr richten die Anleger ihren Blick mit dem Näherrücken des Wahltermins zunehmend auf die Politik.

- Joe Biden verfolgt eine andere Agenda als Donald Trump, vor allem in der Steuerpolitik. Das könnte sich auch auf die Finanzmärkte wesentlich auswirken.

- Die Anlageexperten von T. Rowe Price erläutern, welche Folgen das Wahlergebnis für die Sektoren Informationstechnologie, Gesundheit, Finanzen, Industrie und Energie haben könnten.

Die politischen Ziele der beiden Präsidentschaftskandidaten weichen erheblich voneinander ab, was auch für die Anleger relevant sein könnte. Zudem werden die Kongresswahlen eine wesentliche Rolle spielen, da das Kräfteverhältnis im Senat darüber entscheidet, ob der nächste Präsident – egal, ob Biden oder Trump – seine Agenda tatsächlich umsetzen kann.

In einem spannungsgeladenen Wahljahr, in dem die Corona-Pandemie an den Finanzmärkten zu Beginn starke Schwankungen ausgelöst hat, rückt die Politik mit dem Näherrücken des Wahltermins zunehmend in den Fokus der Anleger. David Eiswert, Portfoliomanager der Global Focused Growth Equity-Strategie, glaubt jedoch, dass nach der Nominierung von Joe Biden, der eher als gemäßigt gilt, viele politische und regulatorische Risiken für die Zeit nach der Wahl „vom Tisch" sind.

Gegensätzliche Steuerpolitik

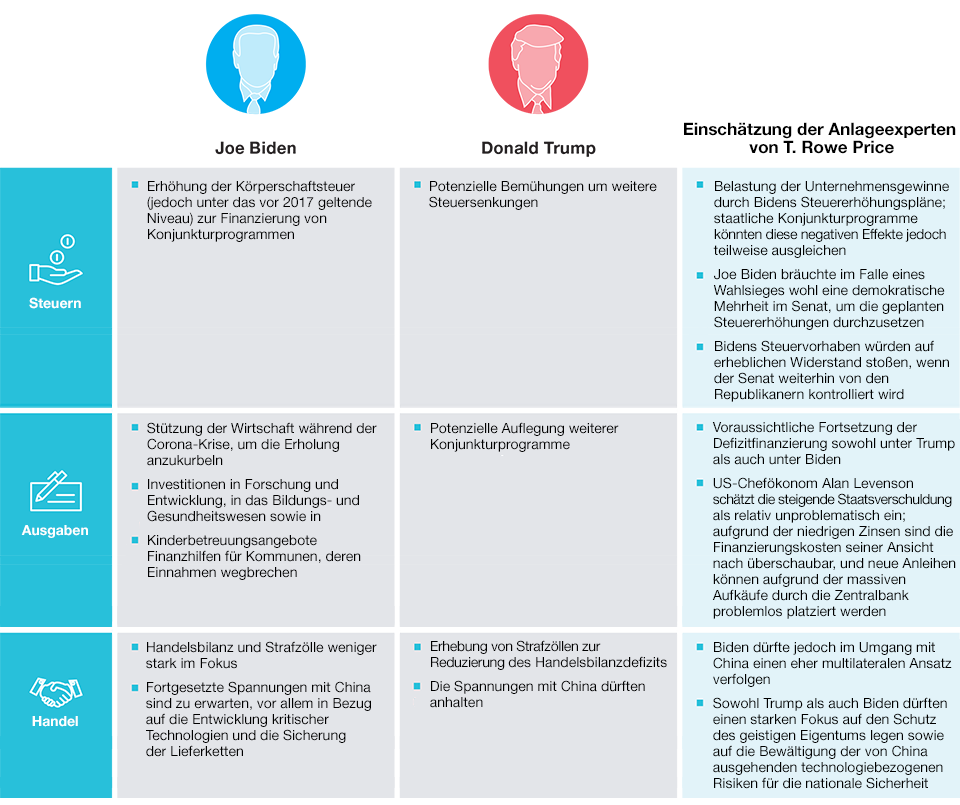

Die beiden Kandidaten verfolgen vor allem in der Steuerpolitik einen gegensätzlichen Kurs. Joe Biden will die Körperschaftsteuer anheben. Konkret plant er, die Steuersenkungen, die 2017 von den Republikanern mit dem Tax Cuts and Jobs Act (TCJA) auf den Weg gebracht worden waren, zu halbieren – also den pauschalen Körperschaftsteuersatz von 21% auf 28% anzuheben. Vor der Verabschiedung des Gesetzes, das als eine der größten Errungenschaften der Republikaner gilt, lag der Satz mit 35% immer noch deutlich darüber. Zudem plant Biden eine höhere Besteuerung der Auslandseinkünfte von US-Unternehmen und die Einführung einer Art alternative Mindeststeuer für Unternehmen.

Die zusätzlichen Steuereinnahmen sollen zur Finanzierung von Investitionen in Forschung und Entwicklung, Bildung, Gesundheitsversorgung und Kinderbetreuung beitragen. Eine Analyse der Ausgaben- und Steuerpolitik1 von Joe Biden nach dem Penn Wharton Budget Model berechnet für die kommenden zehn Jahre geplante Ausgaben in Höhe von 5,4 Billionen US-Dollar gegenüber zusätzlichen Einnahmen von 3,4 Billionen US-Dollar. Somit müsste ein Fehlbetrag von 2 Billionen US-Dollar über neue Schulden finanziert werden.

Höhere Steuern könnten die Gewinne belasten

Die geplanten Steuererhöhungen könnten den Nachsteuergewinn der Unternehmen schmälern. Zugleich ist unklar, ob ein potenzieller Wahlsieg von Joe Biden (und folglich höhere Steuern) in den aktuellen Anleihen- und Aktienkursen bereits eingepreist ist oder nicht. „Bidens Steuererhöhungen würden sich unmittelbarer auf Aktien als auf Unternehmensanleihen auswirken. Außerdem dürften vor allem die hochprofitablen Technologieriesen davon betroffen sein", so Mark Vaselkiv, Chief Investment Officer (CIO) für Anleihen bei T. Rowe Price. Höhere Steuern müssten jedoch nicht zwangsläufig das Wirtschaftswachstum hemmen, gibt er zu bedenken. So seien beispielsweise nach den Steuererhöhungen unter Bill Clinton und Barack Obama sowohl die Unternehmensgewinne als auch die allgemeine Wirtschaft in den USA weitergewachsen.

Politische Agenda: Biden vs. Trump

Steuer- und handelspolitische Ausrichtung: Biden vs. Trump*

*Die Ausrichtung kann sich vor oder nach der Wahl ändern. Ob der nächste Präsident seine politische Agenda in Bereichen, die eine neue Gesetzgebung erfordern, tatsächlich umsetzen kann, hängt auch von der Sitzverteilung im Senat ab.

Dieses Dokument wurde ausschließlich zu Informationszwecken erstellt und versteht sich nicht als Anlageberatung oder als Empfehlung, eine bestimmte Anlagetätigkeit auszuführen. Die in diesem Dokument dargelegten Ansichten stellen die Ansichten der Anlageexperten der T. Rowe Price-Gruppe dar. Die in diesen Dokumenten enthaltenen Ansichten beziehen sich auf Oktober 2020 und können sich ohne Vorankündigung ändern. Diese Ansichten können von den Ansichten anderer Unternehmen und/oder Partner von T. Rowe Price abweichen. Kapitalanlagen sind immer mit Risiken verbunden, darunter auch mit einem möglichen Kapitalverlust.

1 https://budgetmodel.wharton.upenn.edu/issues/2020/9/14/biden‑2020‑analysis

David Giroux, CIO für Aktien und Multi-Asset-Strategien sowie Head of Investment Strategy bei T. Rowe Price geht davon aus, dass Bidens Steuervorhaben insgesamt den Nachsteuergewinn der Unternehmen im S&P 500 Index um 9 bis 11% schmälern könnten. Andererseits dürften bestimmte Sektoren jedoch von Bidens Investitionsplänen profitieren.

Auch Eiswert erwartet niedrigere Gewinne, wenn die Steuersätze angehoben werden. Zugleich aber glaubt er, dass die Folgen „überschaubar wären und teilweise durch die geplanten Konjunkturprogramme wettgemacht werden könnten".

Im Falle einer zweiten Trump-Amtszeit dürfte sich an der aktuellen Steuerpolitik hingegen kaum etwas ändern, glauben unsere Anlageexperten. Sollten die Republikaner die Mehrheit im Senat erlangen, könnten sie sogar versuchen, die Unternehmenssteuern unter die seit 2017 geltenden Sätze zu senken, meint Eiswert. Solche Bemühungen dürften jedoch kaum durch ein Repräsentantenhaus kommen, das von den Demokraten kontrolliert wird. Trump könnte sich außerdem weiter für einen „Lohnsteuerurlaub" stark machen, den er als Steuersenkung bezeichnet. Bislang scheinen die republikanischen Gesetzgeber allerdings wenig begeistert von dieser Maßnahme, da die Lohnsteuer zur Finanzierung der Sozialversicherung gebraucht wird.

Defizitfinanzierung dürfte sich sowohl unter Biden als auch unter Trump fortsetzen

Sowohl das Haushaltsdefizit als auch die Staatsverschuldung der USA sind wegen der hohen schuldenfinanzierten Ausgaben zur Eindämmung der Corona-Pandemie zuletzt sprunghaft gestiegen. Wenn die Demokraten bei den Kongress- und Präsidentschaftswahlen keinen Doppelsieg erringen, dürften Bidens Steuererhöhungspläne auf erheblichen Widerstand stoßen. Sollten jedoch zusätzliche Steuereinnahmen ausbleiben, würde die Defizitfinanzierung weiter anschwellen. Daher dürfte sich unabhängig vom Wahlergebnis an dem hohen Haushaltsdefizit auf Bundesebene kaum etwas ändern, glaubt Alan Levenson, US-Chefökonom bei T. Rowe Price.

Einer aktuellen Prognose des Haushaltsamts des US-Kongresses (Congressional Budget Office) zufolge werden die ausstehenden Schulden der Bundesregierung im Jahr 2020 einen Anteil von 98% am Bruttoinlandsprodukt (BIP) erreichen und im nächsten Jahr 100% überschreiten. Levenson schätzt die finanzielle Situation der USA dennoch zuversichtlich ein, da neue Anleihen weiter problemlos platziert werden können. Grund dafür sind die massiven Aufkäufe von US-Treasuries durch die Notenbank (in Höhe von derzeit 80 Milliarden US-Dollar pro Monat).

Zudem kosten neue Schulden derzeit kaum etwas, so Levenson. „Die Zinsen sind so niedrig, dass die Zinsaufwendungen des Bundes proportional zum BIP kaum gestiegen sind", erklärt er. Auch wenn Bidens Ausgabenpläne im Volumen von netto 2 Billionen US-Dollar in den kommenden zehn Jahren hoch erscheinen mögen, gilt zu bedenken, dass die amtierende Regierung alleine im zweiten Quartal 2020 einen höheren Betrag für Corona-Programme ausgegeben hat, stellt Levenson fest.

Längerfristig, so ergänzt Vaselkiv, „könnten Haushaltsdefizite irgendwann überhaupt keine Rolle mehr spielen". Dies liege daran, dass sich die USA möglicherweise auf eine Situation wie in Japan zubewegen, wo die Regierung seit Ende der 1980er Jahre enorme Schulden aufgenommen hat, um das Wirtschaftswachstum anzukurbeln. Vaselkiv gibt außerdem zu bedenken, dass nachhaltige Wachstumstreiber, wie etwa die demografische Entwicklung, aufgrund der alternden Bevölkerung in den USA recht schwach sind.

Die Kommunen brauchen Hilfe vom Bund

Was den kurzfristigen Finanzbedarf betrifft, so stellt Vaselkiv fest, dass die Wirtschaft sowohl auf bundesstaatlicher als auch auf kommunaler Ebene dort am schwächsten läuft, wo die Regierungen aufgrund der pandemiebedingten Einnahmenverluste Hilfe benötigen, um essentielle öffentliche Leistungen aufrechtzuerhalten. Er glaubt, Biden würde sich dafür stark machen, dass Bundesstaaten und Kommunen zusätzliche Mittel erhalten, während sich Trump bislang dagegen ausspricht. Vaselvik glaubt, dass dies in den kommenden Jahren ein wichtiger Faktor für die Kreditqualität der betreffenden Kommunalanleihen ist.

Vaselkiv zufolge würde die Wahrscheinlichkeit, dass die Kommunen und Einzelstaaten 2021 zusätzliche Finanzmittel vom Bund erhalten, bei einem Doppelsieg der Demokraten deutlich steigen – wenn diese also sowohl die Präsidentschafts- als auch die Kongresswahlen für sich entscheiden. Sollte jedoch Biden die Präsidentschaftswahlen zwar gewinnen, die Republikaner jedoch weiterhin den Senat kontrollieren, rechnet er mit einer Verzögerung oder einer Reduzierung der Hilfen.

Spannungen mit China dürften auch unter Biden nicht nachlassen

Quentin Fitzsimmons, Portfoliomanager für internationale Anleihen bei T. Rowe Price glaubt nicht, dass eine Biden-Regierung an einer Entspannung der chinesisch-amerikanischen Konflikte interessiert wäre.

"Die Spannungen mit China scheinen parteiübergreifend zu sein", sagt Fitzsimmons. Er glaubt, dass Biden den Druck auf China aufrecht erhalten würde, um die Rechte an geistigem Eigentum im Technologiesektor zu schützen. Trump wiederum, so der Portfoliomanager, dürfte im Falle seiner Wiederwahl den eingeschlagenen Kurs gegenüber China fortsetzen, insbesondere in Bezug auf die Erhebung von Strafzöllen zur Reduzierung des Handelsbilanzdefizits.

Levenson wiederum glaubt, dass Joe Biden den Fokus weniger stark auf die Handelsbilanz legt. Strafzölle für Länder wie Kanada, die eigentlich als Handelspartner der USA gelten, dürften daher unter einer Biden-Regierung kein Thema sein. Allerdings, so gibt Levenson zu bedenken, steht Biden vor einem Dilemma, wenn er sich einerseits für den Freihandel stark machen und andererseits die Produktion verstärkt in die USA zurückholen will – was er in seinen zentralen Politikvorschlägen mehrfach deutlich betont hat.

Eiswert meint, dass Biden gegenüber China zwar ebenfalls einen relativ harten Kurs fahren würde. Allerdings glaubt er, dass dieser einen „eher multilateralen Ansatz mit einem stärkeren Fokus auf der langfristigen Entwicklung" verfolgen würde, um Reformen voranzubringen.

Die Anlageexperten von T. Rowe Price erläutern zudem, wie sich das Wahlergebnis ihrer Ansicht nach auf einige Schlüsselsektoren auswirken könnte:

Informationstechnologie und Kommunikationsdienste

Ken Allen, Portfoliomanager der Science & Technology Equity-Strategie, glaubt, dass die Fundamentaldaten des Sektors vor allem von der fortschreitenden Digitalisierung abhängen – und weniger davon, wie die Wahl ausgeht. Seiner Meinung nach dürften die US-Mega-Cap-Technologieunternehmen unabhängig von den Wahlen weiter im Fokus der Aufsichtsbehörden stehen, und zwar nicht nur im eigenen Land, sondern auch in Europa.

Allen stellt jedoch fest, dass das tatsächliche, wenngleich schwer zu quantifizierende Regulierungsrisiko für die Anleger im Technologiesektor nicht neu ist. Kartellrechtliche und datenschutzbezogene Bedenken hätten schon in den letzten Jahren bei Tech-Aktien zu starken Kursschwankungen geführt – sie aber nicht daran gehindert, eine kräftige Rally hinzulegen.

Die Spannungen im Technologiehandel zwischen China und den USA dürften unabhängig vom Wahlausgang kaum nachlassen, glaubt Allen. Denn beide Kandidaten werden versuchen, die geistigen Eigentumsrechte der USA zu schützen und die von China ausgehenden Bedrohungen für die Cybersicherheit im Technologiebereich abzuwehren.

Allerdings, so glaubt er, dürften sie dabei andere Lösungsansätze verfolgen. „Es ist schwer zu sagen, wie sich die Spannungen zwischen den USA und China unter Biden entwickeln würden", so Allen. „Sollten die Beziehungen irgendwann wieder in ruhigeres Fahrwasser kommen, könnten Technologieunternehmen, die bei den Konflikten im Rampenlicht stehen, jedenfalls davon profitieren."

Gesundheit

Ziad Bakri, Portfoliomanager der Health Sciences Equity-Strategie, glaubt, dass das Risiko einer Umwälzung des US-Krankenversicherungsmarktes nach der Nominierung von Joe Biden deutlich gesunken ist.

Allerdings könnte eine potenzielle Reform der Arzneimittelpreise, die ein allgemeines Risiko darstellt, bei Pharma-Aktien für Volatilität sorgen. Trump und Biden scheinen beide einen Indexierungsmechanismus zu unterstützen, der darauf abzielt, die Preise der von Medicare abgedeckten Medikamente stärker an die niedrigeren internationalen Preise anzupassen.

Sollte Biden die Wahl gewinnen und die Demokraten im Senat die Mehrheit erlangen, könnte sich der Fokus der Anleger auf das Risiko verlagern, dass der Kongress aggressivere Vorschläge zur Arzneimittelpreisgestaltung verabschieden könnte, glaubt der Branchenanalyst Jeff Holford. Pharma-Aktien könnten dadurch unter Druck geraten, warnt er. Allerdings bräuchten die Demokraten zur Durchsetzung größerer Reformen schon eine deutliche Mehrheit im Senat, führt er weiter aus. Denn einige der demokratischen Senatoren sind eng mit der Pharmaindustrie verbunden.

Biden scheint außerdem einen Schwerpunkt auf einen breiteren Zugang zur Krankenversicherung zu legen. So will er beispielsweise die Altersgrenze für die Medicare-Berechtigung von 65 auf 60 Jahre senken. Außerdem plant er ein neues, von Medicare verwaltetes Programm, das Menschen mit niedrigem Einkommen, die nicht für Medicaid infrage kommen, automatisch versichern soll.

Rouven Wool‑Lewis, Analyst für den Gesundheitssektor, glaubt, dass solche Maßnahmen den Markt für Medicare-orientierte Managed-Care-Anbieter erweitern könnten. Zugleich dürften die privaten Krankenversicherungen bestimmte Kunden verlieren.

Bakri schätzt den langfristigen Ausblick für die Branche trotz der politischen Risiken jedoch weiterhin optimistisch ein: „Die Fundamentaldaten verbessern sich in diesem sehr vielfältigen Sektor nachhaltig – gestützt auf beschleunigte Innovationen, neue Technologieplattformen und günstige Finanzierungskonditionen".

Finanzen

Eine Regierung unter Biden könnte versuchen, den Banken strengere Regeln aufzuerlegen und diese konsequenter durchzusetzen, während eine zweite Trump-Amtszeit möglicherweise eine weitere Deregulierung der Branche zur Folge hätte. Unter Biden könnten zusätzliche Beschränkungen für Bankdividenden und Aktienrückkäufe drohen, sobald sich die USA von der Pandemie erholt.

Selbst wenn Biden gewinnt und die Demokraten eine Senatsmehrheit erhalten, glaubt Gabriel Solomon, Portfoliomanager der Financial Services Equity-Strategie, dass sich das regulatorische Umfeld als „weniger nachteilig" erweisen könnte als während der Obama-Administration.

Solomon argumentiert, dass der Finanzsektor in der Finanzkrise 2008-2009 wegen seines schlechten Risikomanagements und seines harten Umgangs mit säumigen Schuldnern sehr viel stärker in der Schusslinie stand als heute, weshalb es damals leichter war, eine strengere Regulierung durchzusetzen. Im Gegensatz dazu scheinen die meisten Banken in der Corona-Krise ihre Kreditrisiken – teilweise auch dank der Bundeshilfen für Unternehmen und Verbraucher – relativ gut im Griff zu haben. Zugleich versuchen sie, mit den Kreditnehmern gemeinsame Lösungen zu finden, um Zahlungsaufschübe zu gewähren oder Refinanzierungsmöglichkeiten auszuloten.

Solomon glaubt, dass die Bankinstitute bei einer Nachkrisenerholung als „Teil der Lösung" mitwirken könnten. Dies wiederum würde sich positiv auf die Kapitalrenditen auswirken, wenn sich die Wirtschaft allmählich wieder normalisiert, die Darlehensvergabe Fahrt aufnimmt und die Beschränkungen für Dividenden und Aktienrückkäufe gelockert werden.

Seiner Ansicht nach könnten zudem die relativ niedrigen Bewertungen von Bankaktien, in Verbindung mit potenziell steigenden Kapitalrenditen, attraktive Anlagegelegenheiten schaffen. Zusätzliche Stützung könnte der Bankensektor außerdem durch eine potenzielle Zinserhöhung erhalten, die steigende Nettozinsmargen erwarten ließe, da sich dadurch die Differenz erhöht zwischen dem Satz, zu dem sich die Banken Geld beschaffen und dem Satz, zu dem sie ihre Kredite vergeben.

Industrie

Jason Adams, Portfoliomanager der Global Industrials Equity-Strategie, erwartet unabhängig vom Ausgang der US-Wahlen weitere Infrastrukturinvestitionen, von denen beispielsweise Maschinen- und Bauunternehmen profitieren könnten. Hingegen dürften die US-Verteidigungsausgaben „in den kommenden Jahren etwas gekürzt werden, nachdem sie in den letzten sieben Jahren kontinuierlich gestiegen sind", fügt er hinzu.

Adams warnt, dass unter einer weiteren Trump-Regierung das Risiko für zunehmende Deglobalisierungstendenzen und eskalierende Handelsspannungen steigt, was vor allem im Industriesektor für Unsicherheit sorgen würde. Seiner Meinung nach könnten jedoch Fabrikautomatisierungsunternehmen in diesem Szenario „relative Nutznießer" sein, da die globalen Lieferketten verstärkt ins Inland und auf automatisierte Prozesse verlagert würden.

Indes will Biden offenbar mehr Geld für das Beschaffungswesen des Bundes und für steuerliche Anreize in die Hand nehmen, um neue Arbeitsplätze zu schaffen und die wirtschaftliche Entwicklung durch den Wiederaufbau kritischer Infrastrukturen voranzutreiben. Dieser Vorstoß würde sich auf die Reduzierung von CO2-Emissionen und Investitionen in saubere Energietechnologien konzentrieren.

Adams glaubt, dass Bidens ehrgeizige Vorhaben die Steigerung der Energieeffizienz und die Reduzierung der Emissionen beschleunigen könnten. „Viele Industrieunternehmen wären dabei mit im Boot", glaubt er. Potenzielle Nutznießer könnten beispielsweise Unternehmen sein, die auf Luftkompressoren, Schienenverkehr, Verkehrsflugzeuge, Elektrofahrzeuge und Industriegase spezialisiert sind.

Energie

Bidens Plattform sowie seine Kommentare auf der Wahlkampftour deuten auf Pläne für eine schärfere Regulierung der Industrie für fossile Brennstoffe hin, weshalb Öl- und Gasunternehmen mit steigenden Compliance-Kosten rechnen müssten. Biden hat zudem zum Ausdruck gebracht, dass er ein Moratorium für die Vergabe neuer Konzessionen zur Erschließung von Öl- und Gasvorkommen auf bundesstaatlichen Flächen sowie einen möglichen Stopp für neue Bohrgenehmigungen in diesen Gebieten unterstützt.

Shawn Driscoll, Portfoliomanager der Global Natural Resources Equity-Strategie, glaubt, dass für die Gewinnentwicklung im Energiesektor das Umfeld am globalen Ölmarkt entscheidend ist – und weniger das Ergebnis der US-Wahl und die daraus resultierenden regulatorischen Änderungen. „Unabhängig davon, ob der nächste Präsident Biden oder Trump heißt, gehen wir nicht davon aus, dass irgendetwas passiert, was unsere Einschätzung für den Öl- und Gassektor ändern würde. Wir sind nach wie vor der Ansicht, dass sich der Ölmarkt, abgesehen von gelegentlichen antizyklischen Rallys, aufgrund der steigenden Produktivität und der sinkenden Förderkosten in einer langfristigen Baisse befindet".

Nichtpolitische Risikofaktoren im Vorfeld der Wahl

Neben der Ungewissheit, wer der nächste US-Präsident sein wird, könnten die globalen Finanzmärkte durch verschiedene andere Risiken sowohl vor als auch nach den Wahlen unter Druck geraten, stellt Vaselkiv fest. Dazu zählen beispielsweise unerwartet schwache US-Beschäftigungsdaten oder eine größere zweite COVID-19-Infektionswelle.

Zu den positiven Überraschungen könnte hingegen ein Durchbruch bei der Medikamenten- und Impfstoffentwicklung gegen COVID-19 zählen, der bei Safe-Haven-Assets wie US-Treasuries eine Verkaufswelle auslösen und bei Risikoassets wie Aktien und Unternehmensanleihen für eine Rally sorgen könnte, so Vaselkiv. Nicht zuletzt könnte jedes

positive oder negative Ereignis auch die Chancen und

die politische Agenda der beiden Präsidentschaftskandidaten beeinflussen.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

September 2020 / INVESTMENT INSIGHTS