2024年1 月 / インサイト

新時代におけるグローバル株式の投資機会

サマリー

- グローバル株式市場は、長期にわたる異例の低インフレと超低金利の期間を経て、新たな均衡点へと向かう。その道筋として、粘着性のあるインフレが続き、金利が高止まる可能性が高まっている。

- 従来とは異なる新たな道筋においては、投資機会もまた異なる。市場の様々な分野に注目し、「グロース株式」を幅広く定義し、柔軟に新しい投資機会を捉えることがカギとなる。

- 私たちの運用フレームワークは、引き続き将来の収益の改善について、差別化できる独自の知見を有する「クオリティ企業」に、妥当なバリュエーションで投資することに注力。

2023年、投資家は株式市場に対する複数の逆風に立ち向かわなければなりませんでした。具体的には、米国における地方銀行の破綻、中国の深刻な景気減速、ロシアのウクライナ侵攻継続に加え、米連邦準備制度理事会(FRB)による累積約5%の利上げ、大幅な逆イールドカーブ、その他多くの弱い経済指標などが挙げられます。しかし、ボラティリティは上昇したものの、株式市場は驚くほど堅調に推移しました。

大手テクノロジー企業の中でも特に、いわゆる「マグニフィセント・セブン」(アップル、マイクロソフト、アルファベット、アマゾン・ドット・コム、エヌビディア、メタ・プラットフォームズ、テスラ)は、極めて好調でした。

この明らかな矛盾の背景には何があるのでしょうか?米国では、足元、経済指標の多くが市場予想を上回り、想定された景気後退を回避しています。また、「正常」なクレジット・サイクルも経験していません。

ここ数年、米国では企業も消費者も極めて低金利で借り換えを進めてきました。一方で、財政政策は、地政学面を考慮したインフラ投資、コロナ禍における支援策によって、多くのケースで経済を浮揚させてきました。消費者は、貯蓄の増加や実質賃金の上昇から恩恵を受けると同時に、最大の出費である住宅ローンを低金利で借り換え固定しました。つまり、FRBの利上げはそれほど効果がなく、経済の重大な妨げとはなっていないということです。こうした状況がいつまで続くかは全く別の問題ですが、これが今起きていることです。

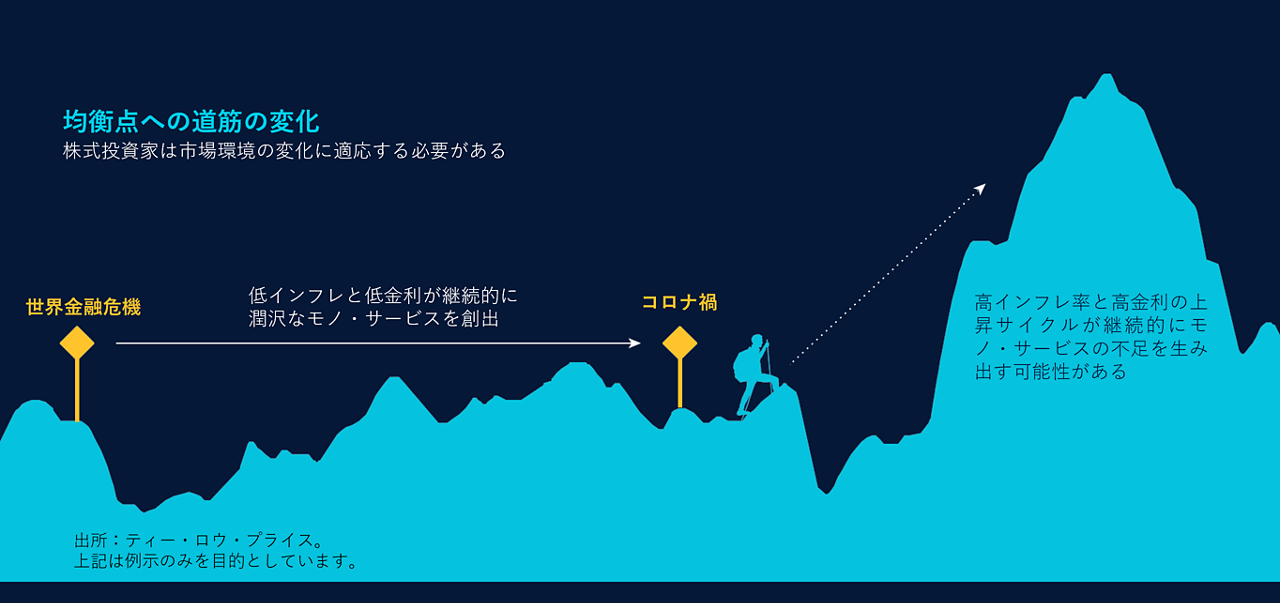

グローバル株式市場における 新たな均衡点への道筋は?

現在の市場環境は、世界金融危機後の大半にわたり株式を下支えしたものとは異なると考えています。新たな均衡点への道筋は変化しており、株式投資家はそれに適応する必要があります。

世界金融危機からコロナ禍までの間、均衡点への道筋はデフレであり、低インフレがインフレ率をさらに低下させました。これはエネルギー・セクターにおいて実証され、低い調達コストと頁岩(シェール)を砕いて原油、ガスを抽出するフラッキングの技術革新により、掘削量の増加および、より低価格での原油の販売増加に繋がりました。低インフレと低金利は、継続的に潤沢なモノ・サービスを提供しました。こうした動向は石油・ガス業界に限られたことではありませんでした。あらゆるセクターや国・地域で、投資ホライズンが長いグロース投資に有利な環境を生み出しました。

しかし、この局面は変化しており、新たな均衡点へと向かっています。その道筋として、インフレ率は鎮静化の兆しを示すも粘着性を維持し、金利は長期にわたり高止まるという可能性が高まっています。世界金融危機により、私たちはインフレ率と金利が低下する環境を経験しました。

現在は、コロナ禍、財政政策の対応、サプライチェーンの問題などによって、新たな道筋を歩んでおり、それはいずれ継続的なモノ・サービスの不足に繋がると予想されます。

石油・ガス業界に再度焦点を当てると、2023年夏から原油価格が上昇したものの、米国のリグ(採掘装置)稼働数は減少しています。これは、資金調達コストの上昇、労働力不足、輸送コストの上昇、環境・社会・ガバナンス(ESG)の圧力、業界再編がいずれも原油産出コストを大きく押し上げてきたからです。そのため、企業が掘削を加速するインセンティブを高めるためには、原油価格が更に上昇する必要があります。

こうした動向が、インフレの粘着性と金利の高止まりを生み出しており、それは何らかのショックによりこの道筋から外れるまで続くでしょう。それは「正常」なクレジット・サイクルであれば、景気後退や失業率の上昇が起因となりますが、今回は短期的には起きそうにありません。FRBは「正常」なクレジット・サイクルを生み出すことができないばかりでなく、2024年は大統領選挙が予定されており積極的な利下げを行う可能性が低いと予想されます。したがってコロナ禍に発生した過剰流動性が解消するまでは、短期金利は長期間にわたって高止まりする可能性が高いと考えています。

新たな均衡点への道筋が示唆するもの

現在は異なる均衡点への道筋にあるため、過去のグロース投資戦略(テクノロジー関連銘柄を中心に長期投資をして、あまり売買を行わない投資戦略)から脱却し、投資家は新たな市場環境に適応する必要があります。投資家は、金利がゼロの時代とは大きく異なる市場環境において適切な投資戦略を検討するべきです。

従来とは異なる新たな道筋においては、投資機会もまた異なります。ただし、それらを見出すためには、柔軟な運用フレームワークがカギとなります。より高い利益成長が見込まれる企業を発掘できる、市場の様々な分野に注目する柔軟性を持つためには、「グロース株式」を幅広く定義することが不可欠です。別の言い方をすれば、従来の狭い定義のグロース株式投資に固執し、FRBが利下げを開始すると期待しながら毎朝目覚める必要はありません。その代わりに、業種や国・地域を問わず柔軟に知見を見出すことが重要です。私たちは、運用担当者として運用フレームワークを変更するつもりはなく、将来の収益の改善について、差別化できる独自の知見を有する「クオリティ企業」に、妥当なバリュエーションで投資することに注力します。

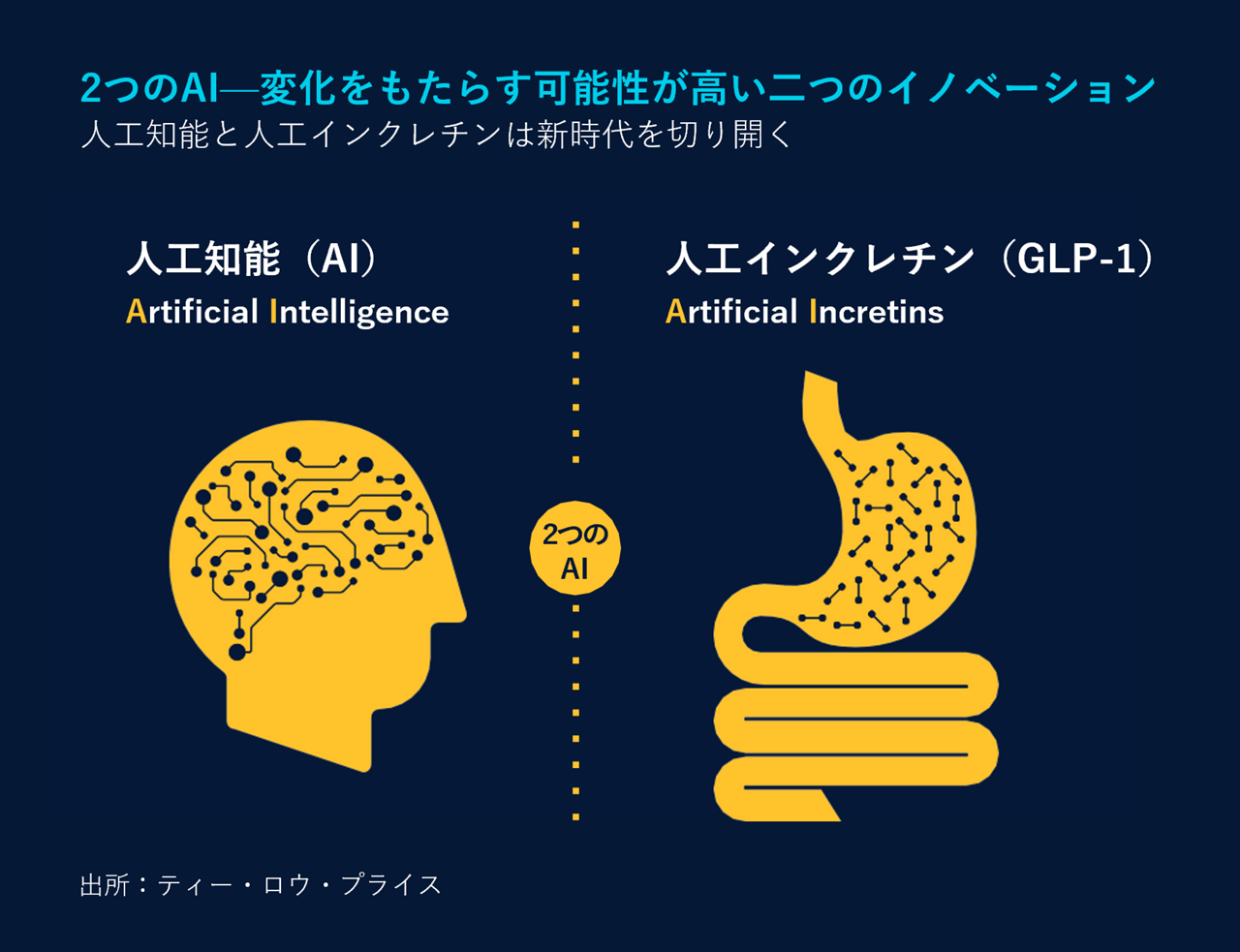

2つのAI—人工知能と 人工インクレチン(GLP-1)

新たな均衡点への道筋にあるなかで、人工知能(Artificial Intelligence, AI)と人工インクレチン(Artificial Incretins)の2つの画期的なイノベーションに投資機会を見出しています。AIは、2023年に大きな話題となった株式市場の重要なドライバーであり、関連する一部の銘柄が投資家のリターンを左右する大きな投資テーマとなってきました。Open AIがChat GPTを公開した2022年11月以来、企業は競って新たなAI能力を獲得し、既存のAI能力に磨きをかける「軍拡競争」を繰り広げています。現在のAIサイクルは、2000年に入ってインターネットを支えた過去の光ファイバー網の構築と、その後の無線通信への投資サイクルに例えることができます。

我々は、このようなサイクルが今後どのような経路を辿るかわかっています。ただし、今はまだインフラ構築の初期段階にあると考えています。エヌビディアは現在、業界で支配的な地位を占めており、それに伴う価格決定力を有しています。サプライチェーンの制約とAIアプリケーションの構築を望む企業からの膨大な需要により、この状況はしばらく続くことが予想されます。

その他に重大なポテンシャルのあるイノベーションは、人工インクレチンです。具体的には、当初、2型糖尿病を治療するために開発されたGLP-1受容体作動薬を指します。この薬は人々にとって、肥満が病気であり、減量が健康向上に大きく資することを気づかせてくれるという点で強い影響力があります。米国の人口の大部分がいずれGLP-1治療薬の投与対象となる可能性が高いことから、製薬会社にとって肥満は過去最大の市場機会の一つとなる可能性があります。米国だけでも、約500万人の患者が既に何らかの形で抗肥満薬(主にジェネリック医薬品)を処方されています。しかし、肥満に関連する市場全体は遥かに巨大です。

抗肥満薬市場は、イーライリリー・アンド・カンパニーやノボ・ノルディスクが牽引していますが、複数の企業が恩恵を受けることができるほど十分な市場規模を有します。肥満は200種以上の様々な病気の原因として特定されていることから、GLP-1の長期的な医療上の恩恵も期待できます。

同様に重要な点として、医療機器や生活必需品などの分野への潜在的な影響が懸念されます。ヘルスケア企業にとって、肥満の抑制は将来の患者を減少させる可能性が高いため、両分野のターミナル・バリュー(継続価値)を減少させる可能性があります。一方で、カロリー摂取量の減少も、加工食品やスイーツ、アルコールなどの製造関連企業の業績に影響を与える可能性があります。

同時に、食事量が減れば食品の製造に要する資源が少なくなるため、GLP-1は近年市場に登場した最大のESGイノベーションの一つとなる可能性もあります。

今後の見通し

足もとの環境は厳しいものの、2024年に向けて楽観的な見方を維持しています。米国経済は堅調を維持しています。雇用は安定しており、消費は堅調、ガソリン価格は前年比横ばいで、企業業績は懸念されていたより良くなると予想しています。銘柄固有の要因に基づく超過収益の獲得機会はまだあり、そうした投資機会を柔軟に探求しています。

私たちは、過去の道筋を振り返っているのではありません。むしろ、新たな均衡点への道筋を示唆する事象に注意を払っているのです。ポートフォリオの構成銘柄は変化するかもしれませんが、運用フレームワークは不変です。我々は引き続き、収益の改善について、差別化できる独自の知見を有する「クオリティ企業」に、妥当なバリュエーションで投資することに注力していきます。

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。

上記で記載した個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を⽰唆するものでもありません。

一般的なポートフォリオ・リスク

キャピタル・リスク - 投資金額は変動し、元本は保証されません。ポートフォリオの基準通貨と申し込み通貨が異なる場合、投資金額は為替レートの変動による影響を受けます。

ESGおよびサステナビリティのリスク - 投資元本およびポートフォリオのパフォーマンスに大きなマイナスの影響を与える場合があります。

株式リスク - 株式は一般に債券やマネー・マーケット商品よりもリスクが高くなります。

地理的集中リスク - ポートフォリオが特定の地域にその資産の大部分を投資する場合、そのパフォーマンスはその地域で生じる事象の影響をより大きく受けることになります。

ヘッジ・リスク - ヘッジを通して特定のリスクを軽減または排除しようとする試みが、意図したとおりに機能しない場合があります。

投資ポートフォリオ・リスク - ポートフォリオに投資する場合は、市場に直接投資する場合とは異なる特定のリスクが生じます。

運用リスク - 運用会社または運用会社が指名する者にとって、あるポートフォリオに対する義務と他の運用ポートフォリオに対する義務とが時として相反する場合があります(ただし、このような場合はすべてのポートフォリオが公正に取り扱われます)。

オペレーショナル・リスク - オペレーション上の過誤によって、ポートフォリオのバリュエーション、運用報告、取引執行などに影響が及んだり、金銭的損失が生じる可能性があります。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会