2024年2 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境 2024年2月号

作成基準日:2024年2月6日

1. 市場見通し

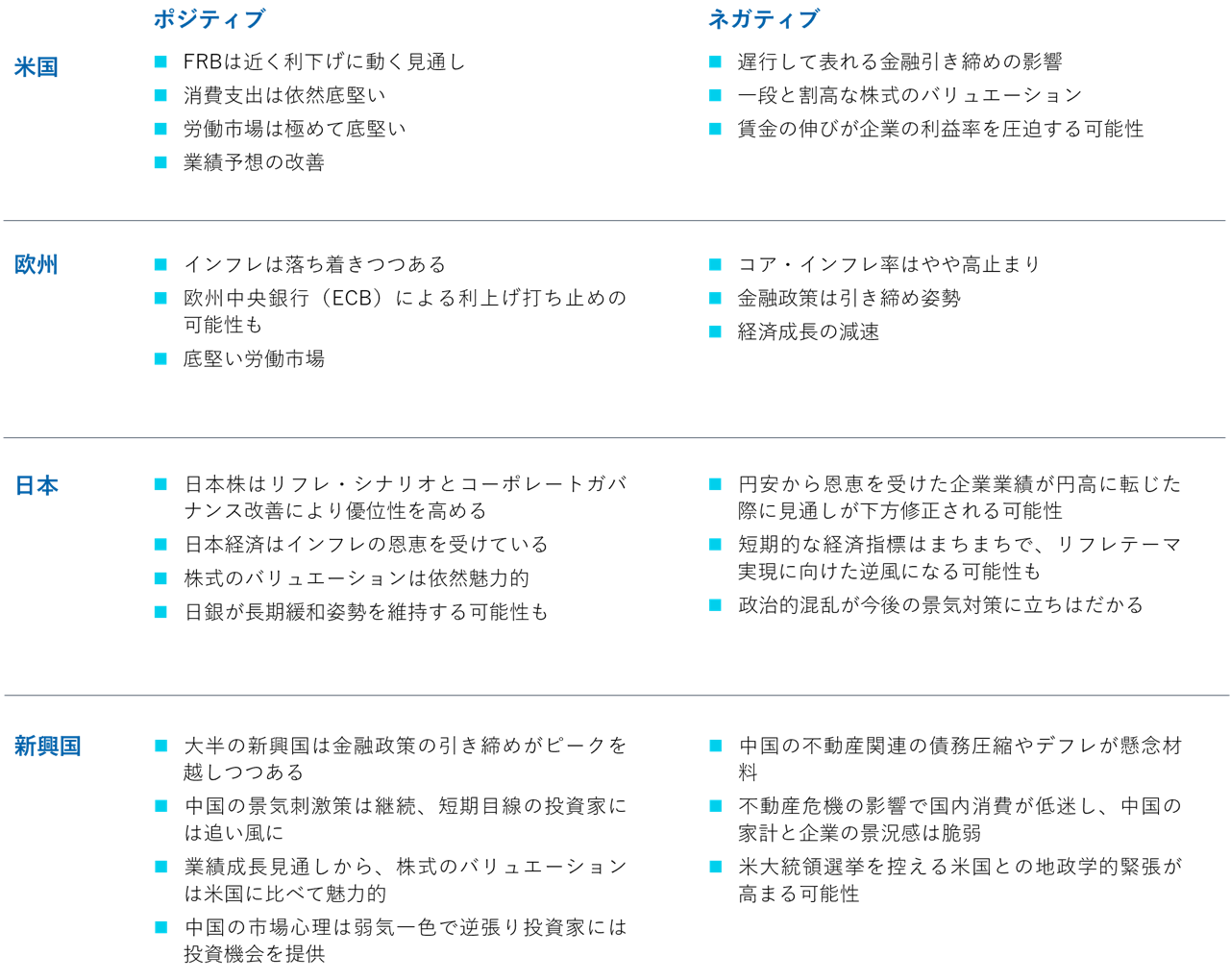

- 世界経済の成長見通しは昨年並みの水準で安定、ディスインフレ傾向の強まりは世界的なソフトランディングを示唆。

- 米国経済は先進国で最も底堅い一方、欧州経済は引き続き低迷。政策支援による中国景気の安定期待から新興国経済の見通しは改善。

- インフレの落ち着きと景気安定は、米連邦準備制度理事会(FRB)をはじめとする先進国中銀の利下げを後押し。欧州中央銀行(ECB)は脆弱な経済とインフレのバランスを取りながらも利下げ時期が近づいていることを示唆。日本銀行は今年前半にも予想されるマイナス金利政策解除のタイミングを慎重に見計らう。

- グローバル市場のリスクは、地政学的緊張、各中央銀行の金融政策の乖離、予想を上回る景気減速、インフレ再加速、中国経済の政策や成長見通しなど。

2. 市場テーマ

早急な解決策はない

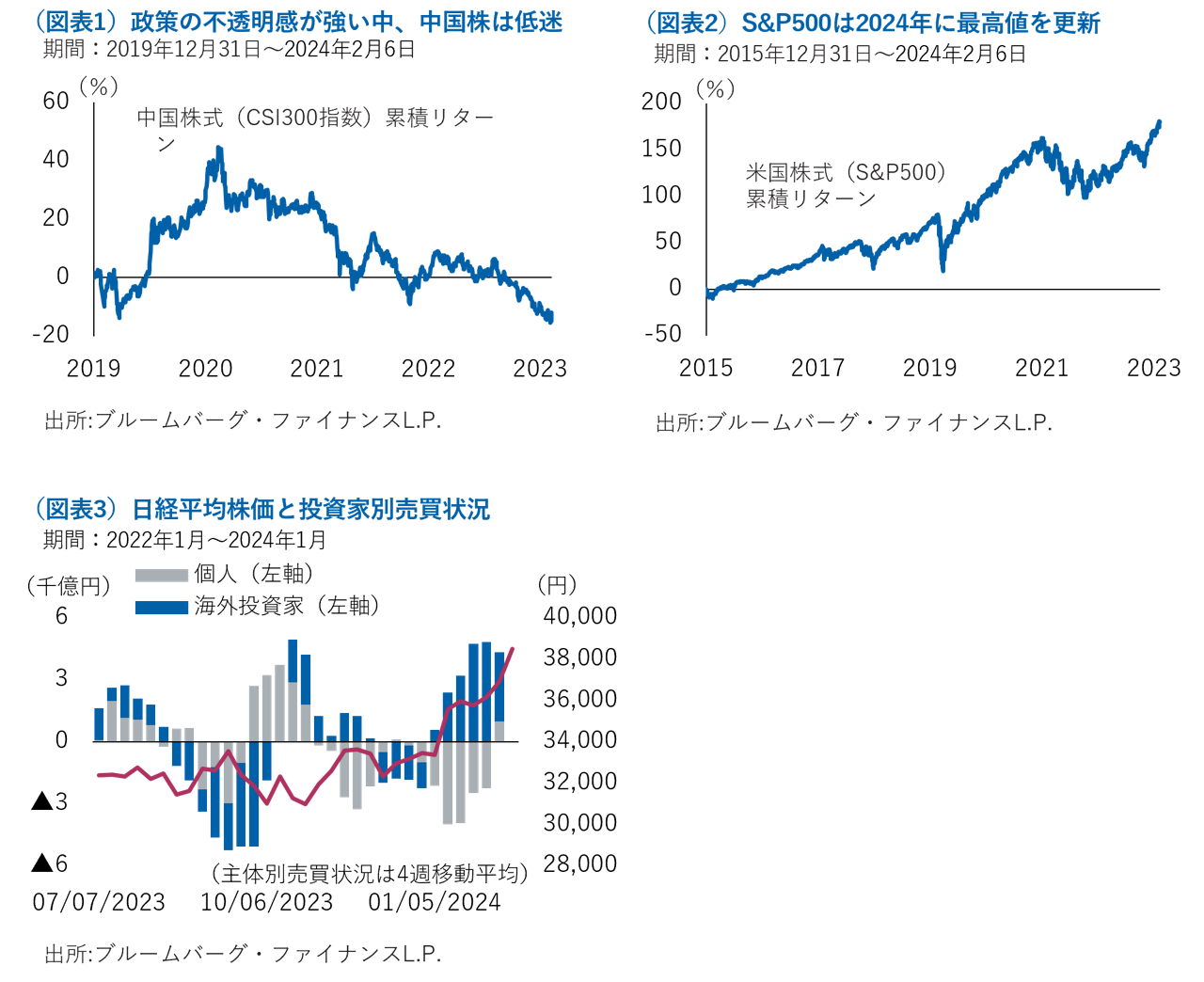

中国政府は2023年後半から景気刺激策を打ち出してきましたが、経済活動や株式市場が大きく反転するには至っておらず、中国経済は厳しい状況が続いています。政府高官は一段の積極的サポートを公約していますが、消費者心理が落ち込み、株価が5年来の安値に沈む中(図表1)、投資家は懸念を深めています。問題の根幹である不動産不況に加えて、20%を超える若年層失業率、人口減少、内需と外需の弱さに起因するデフレ圧力など逆風が一段と強まっています。足元の指標では刺激策に反応して住宅価格に一部下げ止まりの兆しも見られますが、小売売上は依然弱く、不動産大手Evergrandeの清算命令に関するニュースが低迷する不動産市場に追い打ちをかけました。政府は世界第2位の経済大国の土台を懸命に支えようとしていますが、急場しのぎの策では不十分であり、投資家は中国経済を持続的な成長軌道に戻すための大規模なさらなる政策出動を期待しています。

株高は当面続く見通し

年初は予想より強い経済指標を受けて利下げ期待が後退したため、投資家は少し動揺しましたが、それ以降S&P500は反発し、再び最高値を更新しました(図表2)。FRBが数ヵ月以内の金融緩和開始を示唆し始めたなか、企業も堅調さを見せ、今年は業績見通しの改善とコスト低下により利益率の拡大が見込まれることから、投資家は米国経済の「ソフトランディング」観測を高めています。巨大テクノロジー企業の好決算やAI(人工知能)への熱狂も株価を支えています。過度なバリュエーション上昇や投資家の楽観を受けて市場が調整局面を迎える可能性、FRBの緩和観測が今後の経済指標次第で波乱に見舞われる可能性、地政学的なイベントで世界的に混乱が広がる可能性は残っており、米国ではこれから本格化する大統領選挙も波乱要因となり得ます。しかし、経済と業績の両面からポジティブな材料が期待できる株式市場は、当面こうしたリスクを乗り越えて上昇が続くとみています。

日本株の相対優位は一服の可能性も、長期的には堅調な見通し

日本株が堅調です。昨年末に高まった米国の早期かつ大幅な利下げ期待が後退し、為替市場で円安米ドル高が進んだという環境面の追い風の他に、①低迷する中国株からのシフトとも噂される海外投資家の資金流入、②年初から始まった新NISA(少額投資非課税制度)による個人の株式投資の増加といった需給面の追い風が指摘されています。ただし、投資部門別株式売買状況統計によると、1月は①海外投資家は大幅な買い越しとなっているものの、②個人は大幅な売り越しで、新NISAによる日本株買いは不発に終わったようです(図表3)。相場の過熱への警戒感もある中で中国の春節休暇入りで同国からの資金シフトが途絶える可能性を踏まえると、際立っていた年初来の日本株の上昇ペースは、他国並みかそれ以下まで一旦減速する可能性が見込まれます。しかし、コーポレートガバナンスの改善やROA改革、対中リスクを背景とする先進国企業の生産拠点の日本への移転(フレンドショアリング)の恩恵などにより、長期的には日本株の堅調な展開を見込んでいます。

3. 各国・地域の経済環境

4. ポートフォリオ・ポジショニング

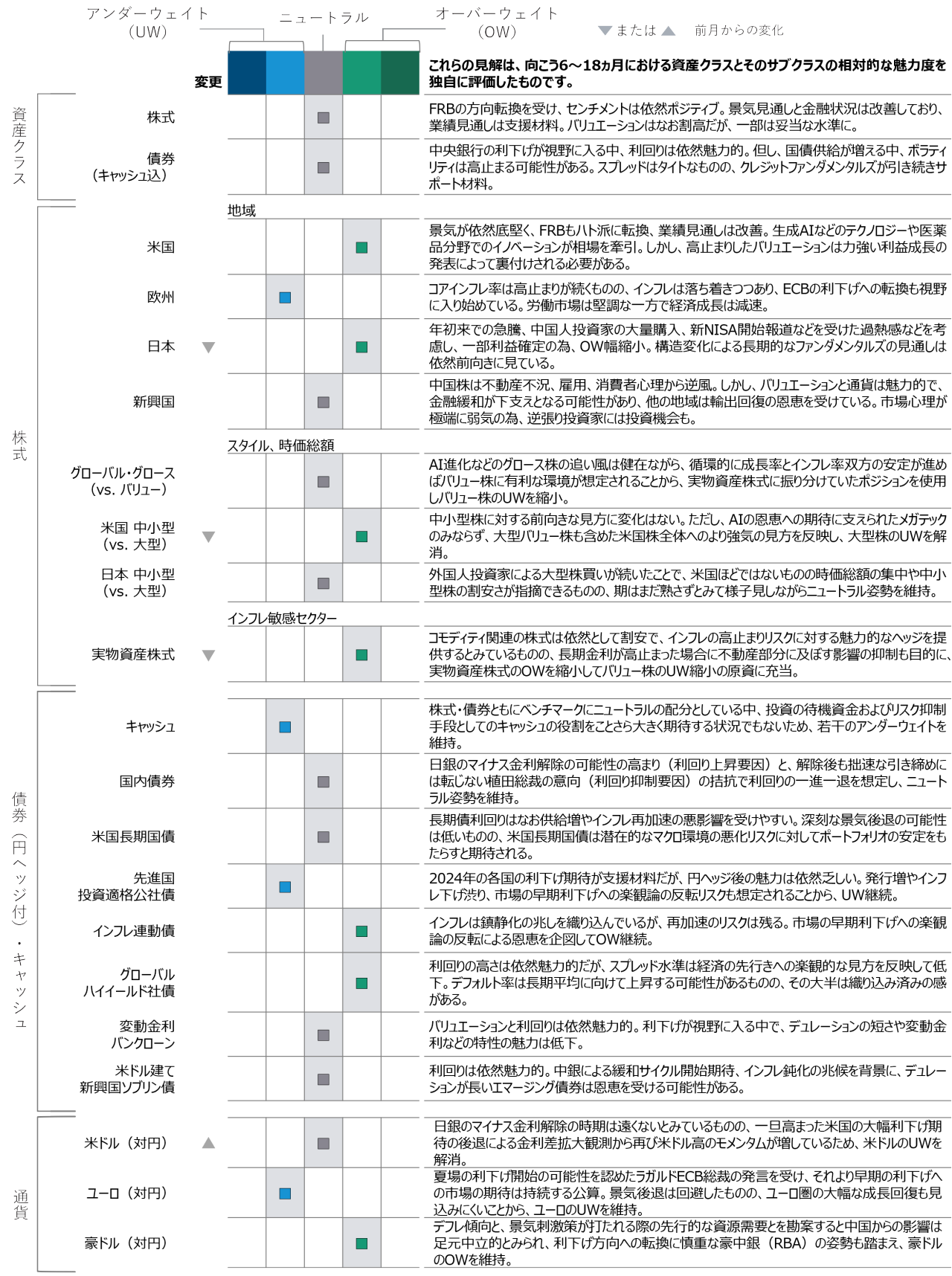

- 株式と債券のニュートラルを維持。株式はバリュエーションが高まる中で、良好な企業業績や金融状況の緩和が下支えになると考えられる。債券は、利回り水準が魅力的でファンダメンタルズが底堅いクレジット・セクターに投資妙味を見出している状況。

- 株式では、AI進化などのグロース株の追い風は健在ながら、循環的に成長率とインフレ率双方の安定が進めばバリュー株に有利な環境が想定される。

- 日本株は年初来で急騰し、直近では中国株からの資金シフトや、新NISA開始報道などを受けた過熱感も見られることから、一部利益確定の為、オーバーウェイト幅を縮小。長期的には前向きな見通しを継続しているため、魅力的なエントリーポイントを注視。

- 債券内ではキャッシュは投資の待機資金およびリスク抑制手段としての役割をことさら大きく期待する状況でもないため、若干のアンダーウェイトを継続。

- 絶対利回り水準が依然として魅力的で金利リスクが相対的に低く、ファンダメンタルズも底堅いグローバル・ハイイールド社債を引き続きオーバーウェイト。また、市場の利下げ期待に対し、実際のインフレ減速が想定通りに進まないリスクが残存することに鑑み、米国の短期インフレ連動債のオーバーウェイトを継続。

5. アセット・アロケーション・コミッティのポジショニング

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。過去の実績は将来のパフォーマンスを保証するものではありません。

当資料で使用している指数・データについて

S&P500インデックスはS&P Dow Jones Indices LLCまたはその関連会社(「SPDJI」)の商品であり、これを利用するライセンスがティー・ロウ・プライスに付与されています。Standard & Poor’s®およびS&P®は、Standard & Poor’s Financial Services LLC(「S&P」)の登録商標で、Dow Jones®は、Dow JonesTrademark Holdings LLC(「Dow Jones」)の登録商標です。ティー・ロウ・プライスの商品は、SPDJI、Dow Jones、S&P、それらの各関連会社によってスポンサー、保証、販売、または販売促進されているものではなく、これらのいずれの関係者も、かかる商品への投資の妥当性に関するいかなる表明も行わず、S&P500インデックスのいかなる過誤、遺漏、または中断に対しても一切責任を負いません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会