2023年10 月 / インサイト

ハイイールド債券への戦略的投資

魅力的なリスク・リターン特性を提供するハイブリッド資産クラス

サマリー

- ハイイールド債券は戦略的な長期投資や、分散されたポートフォリオの中核としての役割を担っている。

- ハイイールド債券は魅力的なリスク・リターン特性を持ち、過去の動きから、株式並みのリターンを提供する一方、ボラティリティは株式より低い点が特徴。

- 投資家はハイイールド債券への長期的配分を維持し、定期的なインカムの恩恵を受けることで、同資産の投資妙味を認識してきた。

ハイイールド債券は戦略的な長期投資や、分散されたポートフォリオの中核としての役割を担っていると考えています。過去の実績を見ても、株式並みのリターンを提供する半面、ボラティリティは株式より低い点が特徴です。

ハイイールド債券への長期的な配分を維持し、定期的なインカムの潜在的累積効果の恩恵を受けることで、投資家は長期的な視点から同資産の投資妙味を認識してきました。

ハイイールド債券のリスク・リターン特性

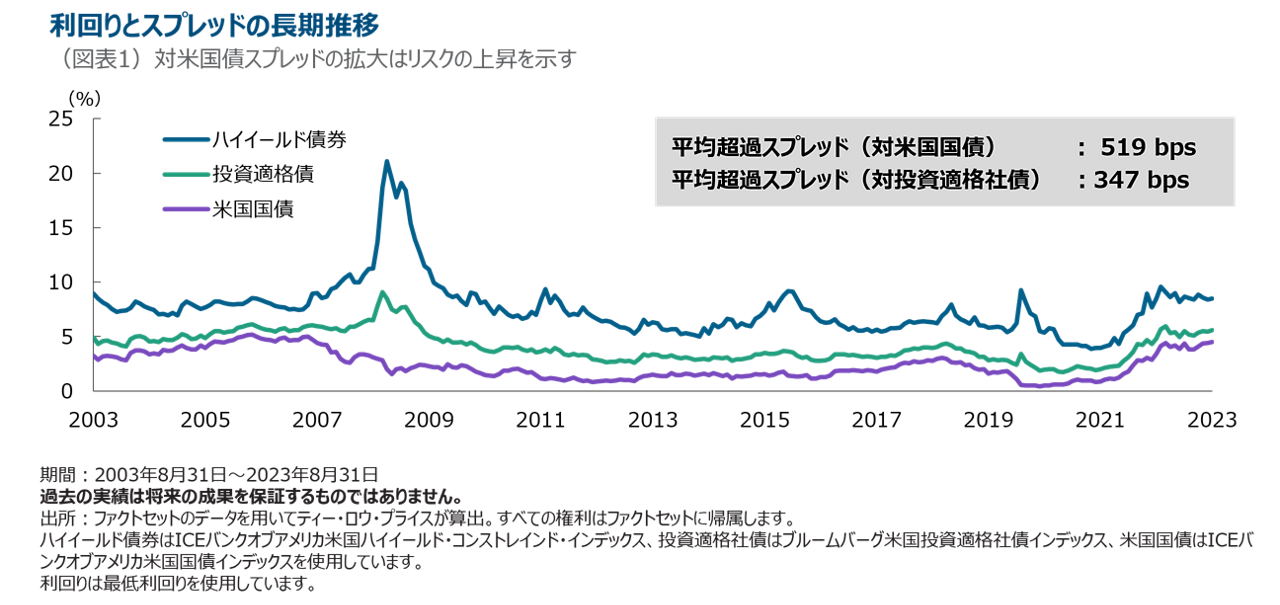

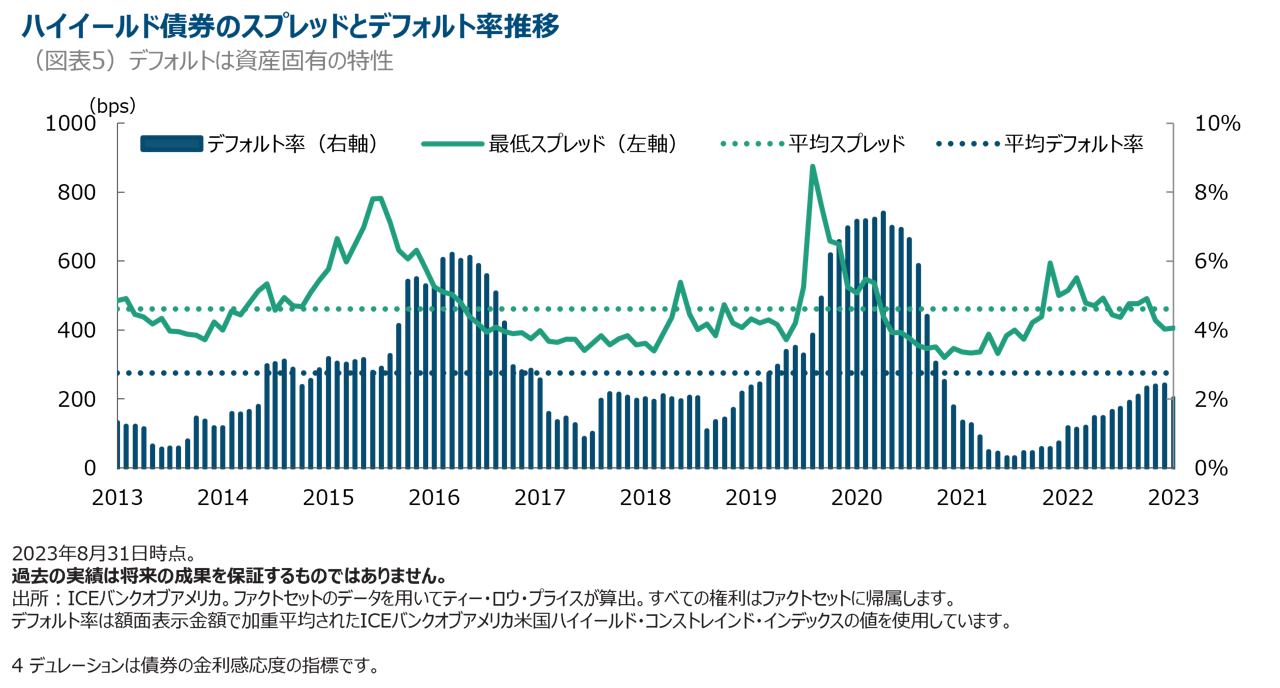

ハイイールド債券は通常、3大格付け機関のうち1社以上に非投資適格と格付けされる企業によって発行される債券を指します。相対的に信用格付けが低いため、デフォルトリスクが高い見返りとして、投資家はより高い利回りを受け取ります。また、このリスク・リターン特性はハイイールド債券の信用スプレッド、つまりデフォルト・リスクがほぼゼロと見られる同年限の米国債に対する上乗せ利回りを通じて示されます。通常、スプレッドの拡大はリスクの上昇を表します。

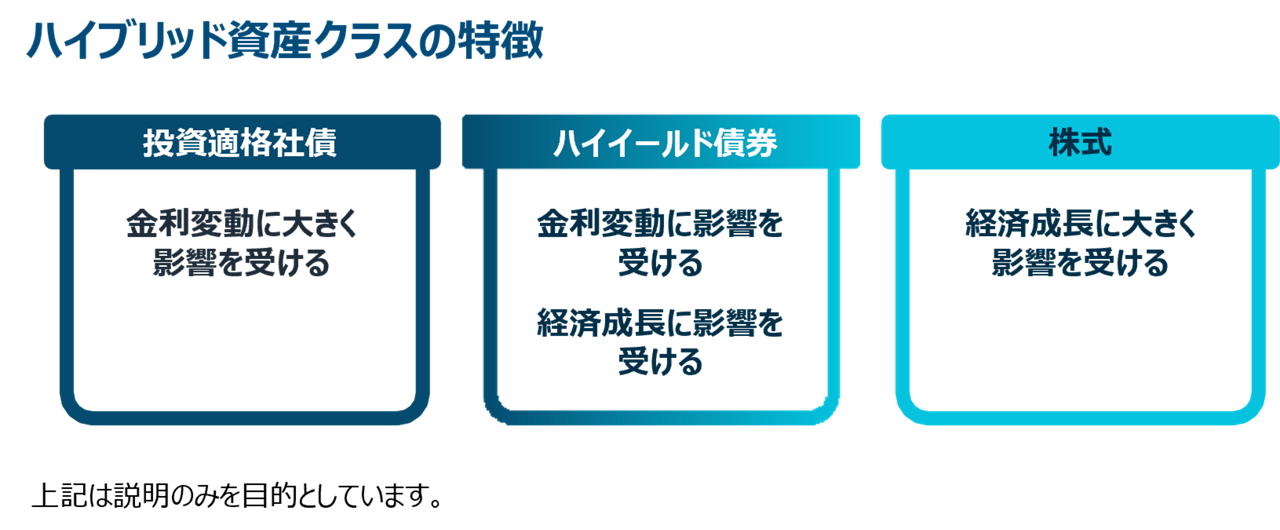

ハイブリッド資産クラス

債券と株式両方の特性を示す傾向があるため、ハイイールド債券はしばしばハイブリッド資産クラスとみなされます。多くの債券と同様に、ハイイールド債券は利払いとして定期的なインカム収入をもたらします。同資産の利回りは2023年8月31日までの過去20年の平均で7.27%となっています1。

しかし、投資時には信用(デフォルト)リスクが伴うため、より株式に近い動きをします。つまり、金利変化と密接に連動する多くの債券と異なり、ハイイールド債券のパフォーマンスは発行企業の業績やファンダメンタルズとより強く連動する傾向があります。

分散されたポートフォリオのポジショニング

前述のハイブリッドな特質から、ハイイールド債券はユニークかつ魅力的なリスク・リターン特性を持ち、株式並みのリターンを提供する一方、ボラティリティは株式より低いという特徴があります。そのため、同資産は総合的な債券ポートフォリオの一部としてだけでなく、潜在的な株式代替資産としても捉えることが可能です。債券投資家にとって、ハイイールド債券はより高い利回りとリターンの潜在性以外に、伝統的な債券投資における重要な分散効果も提供します2。株式投資家、特にリスク許容度が低い投資家にとっては、ハイイールド債券は株式並みのリターンに加えて、相対的に低いボラティリティと潜在的なダウンサイドを提供します。

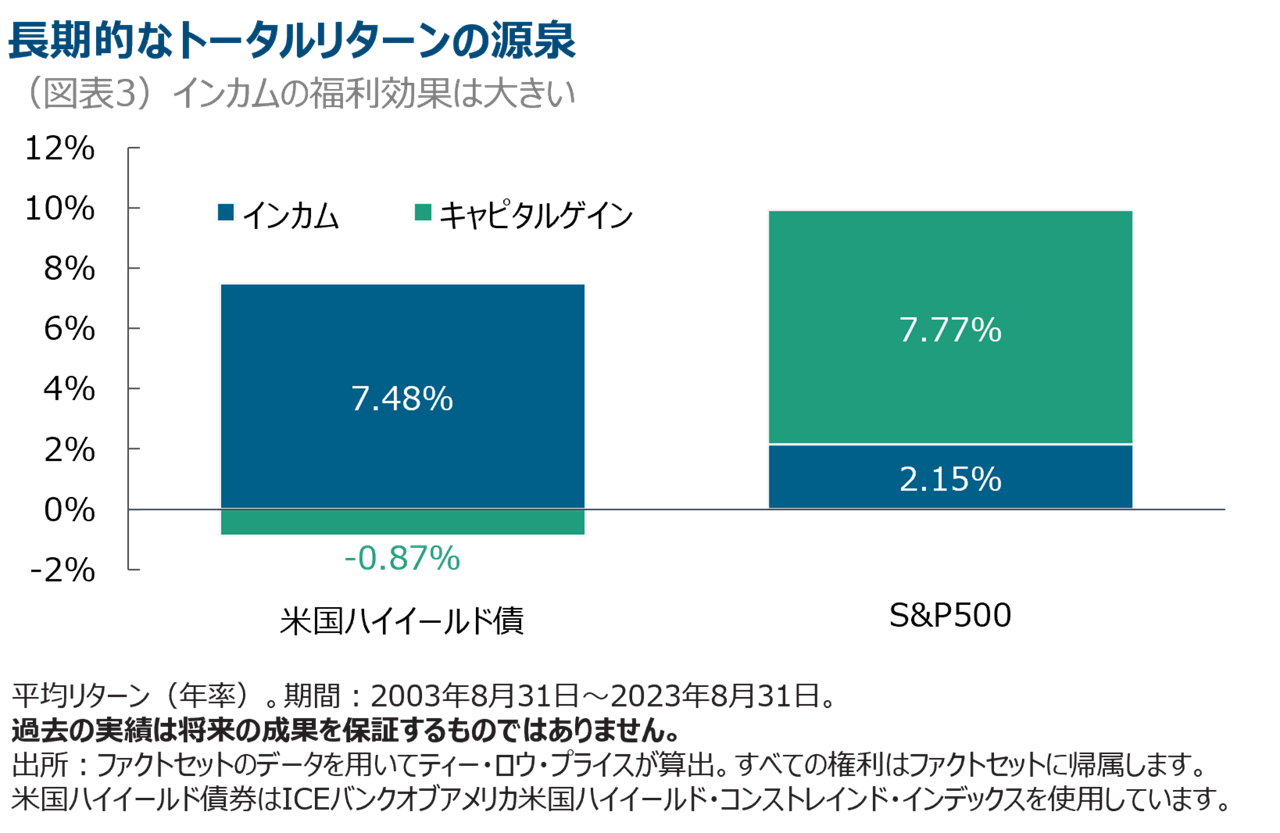

主たるリターン源泉としてのインカム

ハイイールド債券のポートフォリオ・マネジャーが投資を検討する際には、一般的にインカムと値上がり両方の投資機会に注目します。しかし、同資産のリターンの源泉を分析すると、株式とは異なり、長期トータルリターンの大部分が値上がりよりもインカムによってもたらされたことが分かります。

比較的高い利払いを一貫して受け取れることが、ハイイールド債券が株式よりボラティリティが低い特徴の大きな理由です。同資産の長期リターンはインカムに大きく左右される傾向にあります。そのため、定期的なクーポン支払いの累積効果が長期的に絶大になるハイイールド債券は長期の戦略的投資として考える価値のある投資資産です。

過去のパフォーマンスと相対リターン

投資家は資産クラスとしてハイイールド債券に対して、長期的に何を期待すべきでしょうか。過去のパフォーマンスは将来のリターンを示すものではありませんが、歴史は有効な判断材料となり得ます。長期でみると同資産はほぼすべての主要な債券資産クラスをアウトパフォームしています。

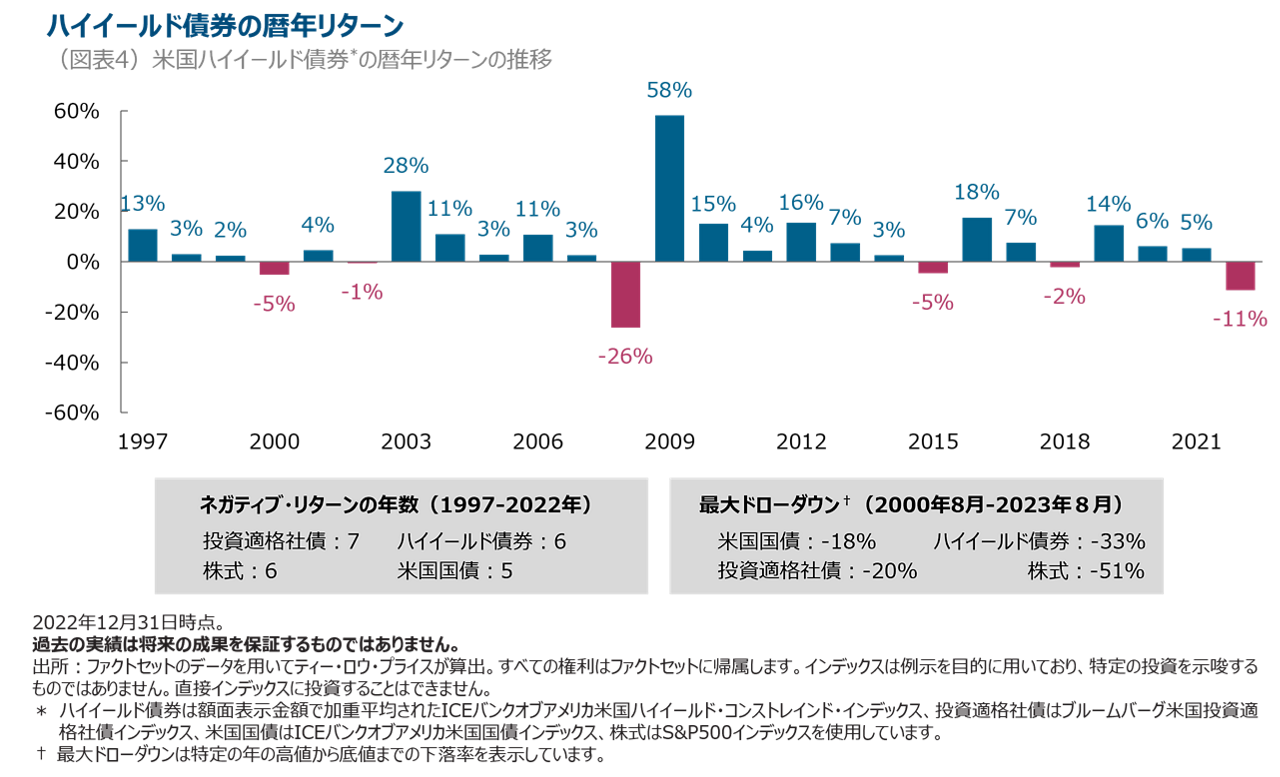

実際に、2023年8月31日までの10年間では、ハイイールド債券の累積トータルリターン(54%)は、米国国債(11%)、投資適格社債(29%)を大きく上回っています3。図表4に示したように、ハイイールド債券の年間リターンがマイナスになったのは過去26年で6回のみで、短期的なパフォーマンスに左右されず投資し続けた投資家であれば一時的なマイナスリターンを凌ぐプラスリターンを得られたことになります。

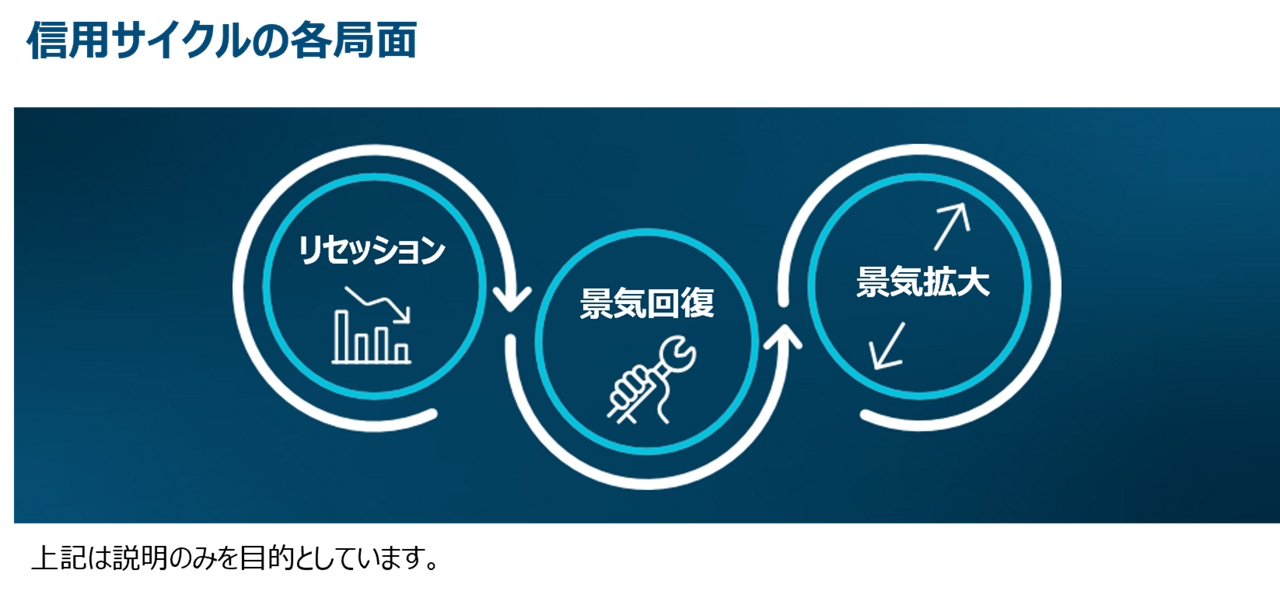

市場サイクルを通じたパフォーマンス

ハイイールド債券にとって、信用サイクルは他の単一ファクターよりもパフォーマンスを左右する要因となります。そのため、景気の各局面や投資への影響を適切に理解することが極めて重要になります。以下に、典型的な市場サイクルの主な局面と、ハイイールド債券が各フェーズでどのような動きをするか説明します。

リセッション:経済活動が鈍り、発行体の債務返済が困難になる景気後退局面では、ハイイールド債券のパフォーマンスは悪化傾向にあります。また、デフォルト増加が予想されるため信用スプレッドは拡大します。景気悪化局面では、ハイイールド債券は株式よりも底堅い動きをする一方、投資家がリスク回避志向になるため、米国債などのより「安全な」債券資産クラスをアンダーパフォームする傾向にあります。

景気回復:景気サイクルの回復局面では、企業は総じて非生産的な資産の売却や債務返済・再構築を通じてバランスシートの改善を図ります。同局面は経済活動が活発になり、企業は債務返済が比較的容易になるため、デフォルト・リスクは低下する傾向があります。こうした環境ではデフォルト率低下、信用スプレッド縮小、より高いクーポンによる対米国債での超過リターン押し上げが寄与し、ハイイールド債券はアウトパフォームする傾向があります。

景気拡大:当局面では、経済・信用状況が改善し、企業はより多くの利益を上げ、債務返済はより容易になります。スプレッドは縮小し、ハイイールド債券はアウトパフォームします。サイクルの進展に伴い、米連邦準備制度理事会(FRB)が景気の過熱感を抑えるために金融引き締めを実施し、金利は上昇します。ハイイールド債券はデュレーションが短く4、クーポンが高いため、他の債券資産クラスよりも金利上昇に対して下値抵抗力が強いのが特徴です。

主なリスクを理解する

どのような投資においてもリスクとリターンはトレードオフの関係にあるため、投資機会だけでなく主なリスクも認識し、理解することが重要です。ハイイールド債券は発行体の請求によって期限前に償還される可能性があります。これは将来的な値上がりを制約するという非対称的なリスク特性となります。一方、デフォルトが起きると、元本に著しい損失が発生して、それまで得たインカム収入が帳消しとなり、ダウンサイドへの影響が格段に大きくなります。

従って、ハイイールド債券に投資する際は、ボトムアップのクレジット・リサーチと長期的な銘柄選択における豊富な経験と優れた運用実績を誇るポートフォリオ・マネジャーと協働することが重要です。同資産にはデフォルトが常に伴うと認識することが重要です。多くのハイイールド債券運用者も一切のデフォルト・リスクを回避するのではなく、リスクの主な源泉を理解、測定し、そのリスクに見合うリスクフリーレート控除後のリターン(スプレッド)を通じて適切なリターンを追求しています。こうしたリスク管理を行うことで、投資家はハイイールド債券の長期にわたる魅力的なインカムの恩恵を受けることを目的に、この資産クラスへの長期的な配分を維持することができると考えています。

1 ICEバンクオブアメリカ米国ハイイールド・コンストレインド・インデックスの額面加重平均の利回りを使用しています。出所:ファクトセット(財務データおよびアナリティクス・プロバイダー、著作権はファクトセットに帰属します)。インデックスは例示を目的に用いており、特定の投資を示唆するものではありません。直接インデックスに投資することはできません。過去の実績は将来の成果を保証するものではありません。

2 分散投資は利益や、下落相場において損失を避けることを保証するものではありません。

3 ハイイールド債券はICEバンクオブアメリカ米国ハイイールド・コンストレインド・インデックス、株式はS&P500インデックス、投資適格社債はブルームバーグ米国投資適格社債インデックス、米国国債はICEバンクオブアメリカ米国国債インデックスを使用しています。過去の実績は将来の成果を保証するものではありません。

4 デュレーションは債券の金利感応度の指標です。

追加情報

ICEの出所:ICE Data Indices, LLC(「ICEデータ」)のデータは許可を得て使用しています。ICEデータ、その関連会社および第三者サプライヤーは、インデックス、インデックス・データおよびそれらに含まれ、それらに関連し、またはそれらから派生するデータの特定の使用目的における商品性または適合性の保証を含め、明示的にも黙示的にもいかなる保証および表明もしません。ICEデータ、その関連会社および第三者サプライヤーは、インデックス、インデックス・データまたはその構成要素の妥当性、正確性、適時性または完全性に関するいかなる損害または責任も負いません。インデックス・データおよびそのすべての構成要素は「現状有姿」で提供され、利用者自身の責任において利用されます。ICEデータ、その関連会社および第三者サプライヤーは、ティー・ロウ・プライスまたはその製品もしくはサービスに対する出資、承認または推薦はしません。

ブルームバーグの出所:「Bloomberg®」及びブルームバーグ・インデックスは、ブルームバーグ・ファイナンスL.P.及びインデックスの管理者であるブルームバーグ・インデックス・サービシズ・リミテッド(「BISL」)を含む関連会社(総称して「ブルームバーグ」)のサービスマークであり、特定目的での利用のためティー・ロウ・プライスにライセンス供与されています。ブルームバーグはティー・ロウ・プライスの関連会社ではなく、ティー・ロウ・プライスの戦略を承認、支持、レビューまたは推奨するものではありません。ブルームバーグは本戦略に関連するデータまたは情報の適時性、正確性または網羅性を保証するものではありません。

S&Pインデックスは、S&Pグローバル傘下のS&Pダウ・ジョーンズ・インデックスLLCまたはその関連会社(「SPDJI」)の商品であり、ティー・ロウ・プライスはライセンスを得て使用しています。「Standard & Poor's®」および「S&P®」はS&Pグローバル傘下のスタンダード&プアーズ・フィナンシャル・サービスLLC(「S&P」)の登録商標です。「Dow Jones®」はダウ・ジョーンズ・トレードマーク・ホールディングスLLC(「ダウ・ジョーンズ」)の登録商標です。本商品はSPDJI、ダウ・ジョーンズ、S&P、およびそれぞれの関連会社による出資、承認、販売および販売促進を受けておりません。いずれもティー・ロウ・プライスの商品への投資推奨の可否についていかなる表明もしておらず、誤り、不備、またはS&Pのインデックスの解釈についていかなる責任も負いません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会