2023年7 月 / インサイト

破壊的なイノベーションが当たり前になりつつある世界

この先は「既存企業の10年」となるのか?

サマリー

- 10年前、市場は破壊的イノベーションの影響を過小評価していた。しかし、その影響の大きさが明らかになると、グロース株ブームに拍車をかけた。

- 新たな技術により破壊的な影響を受けてきた既存企業の多くは、自らを変革することで対応しているものの、現在では市場から過小評価されている可能性がある。

- 投資家は、破壊的企業だけでなく影響を受けた企業も投資対象として検討すべきであり、特に市場から過小評価されている企業には注目すべき価値がある。

変化は絶えず発生する一方で、その発生ペースや速度は様々です。近年、計算能力の驚異的な増大、データの取得可能性、接続性の向上により増幅された急速な技術発展は、経済全体にイノベーションや変化をもたらしてきました。いくつかの企業は、自社のイノベーションを活用して、新たな市場を創造し、その過程で大きな株主リターンを生み出してきました。

例えば、Netflixは動画視聴方法を変容させ、Amazonはeコマースのサービス提供と満足度を高めるための物流ネットワークへの投資によって、ショッピングの体験を再定義しました。テスラは、性能や価格、走行距離に関してハイエンドの高級車に匹敵する電気自動車を市場に投入することで、自動車業界を変容させています。Apple、Google、Microsoftは、中核製品を活用して、個人および商用ユーザーに差別化された体験を提供するエコシステムを創造してきました。

これらの企業は、2023年3月31日までの10年間にわたり平均で年率30%以上のリターンをもたらしました。

破壊(ディスラプション)は、イノベーションの副作用の一つです。イノベーションに伴って、多くの産業内で重大な破壊が生じてきたことは当然と言えます。イノベーションによって最も破壊的かつマイナスの影響を受けてきた企業の多くは、「バリュー株」として特徴づけられる企業です。経済の中で観測されたイノベーションは、グロース株投資に対して強力な追い風となり、バリュー株投資に対して逆風となってきました。そのため、バリュエーションを主眼に投資判断を行う投資家にとって、破壊的な影響を受けた多くの企業が割安に見えたものの、振り返ると、ファンダメンタルズの悪化を踏まえると実際のバリュエーションは適正か、むしろ割高だった、という混乱期が続いてきました。

今後もイノベーションが続くと予想される一方で、その破壊的な影響は今や浸透しているため、バリュー投資家への逆風は今後数年で弱まると見ています。

市場はイノベーションの影響を

過小評価してきた

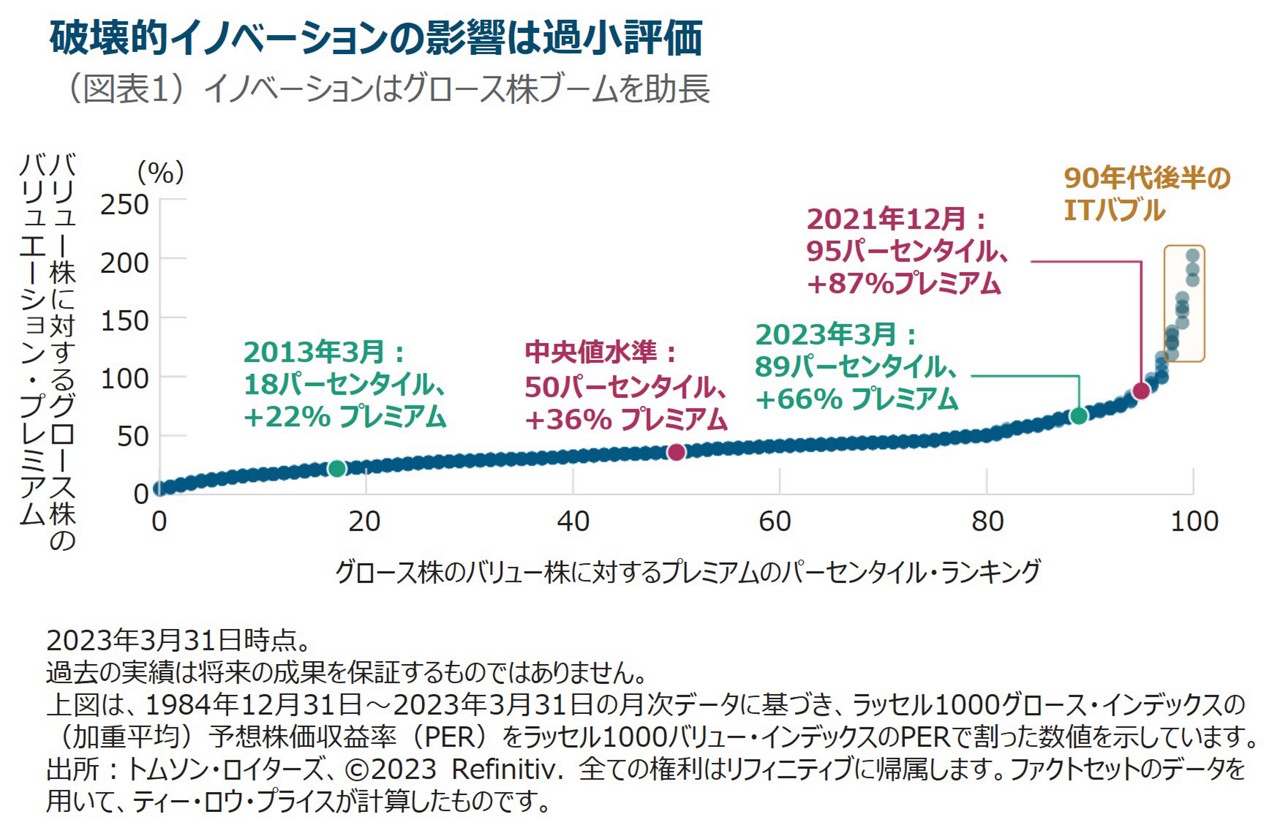

10年前、市場は新たな技術のより長期的な成長と収益性、イノベーションが既存企業に及ぼす残存的な影響といった2つの側面を過小評価していました。その結果、イノベーションおよびディスラプションが与える真の影響が明らかになる中で、グロース株がバリュー株を大幅にアウトパフォームしました。過去10年間で、ラッセル1000グロース・インデックスは、ラッセル1000バリュー・インデックスのリターンを年率5.46%上回っています。

しかし、この傾向は変化していく可能性があります。イノベーションは引き続き発生するものの、今後はその発生を織り込んでいる市場において起こります。つまり、投資家にとってイノベーションはもはやサプライズではなくなりつつあるのです。そのため、イノベーションを起こすような破壊的企業が、現在過小評価されているケースを見つけることは難しく、むしろ過大評価されている可能性があります。

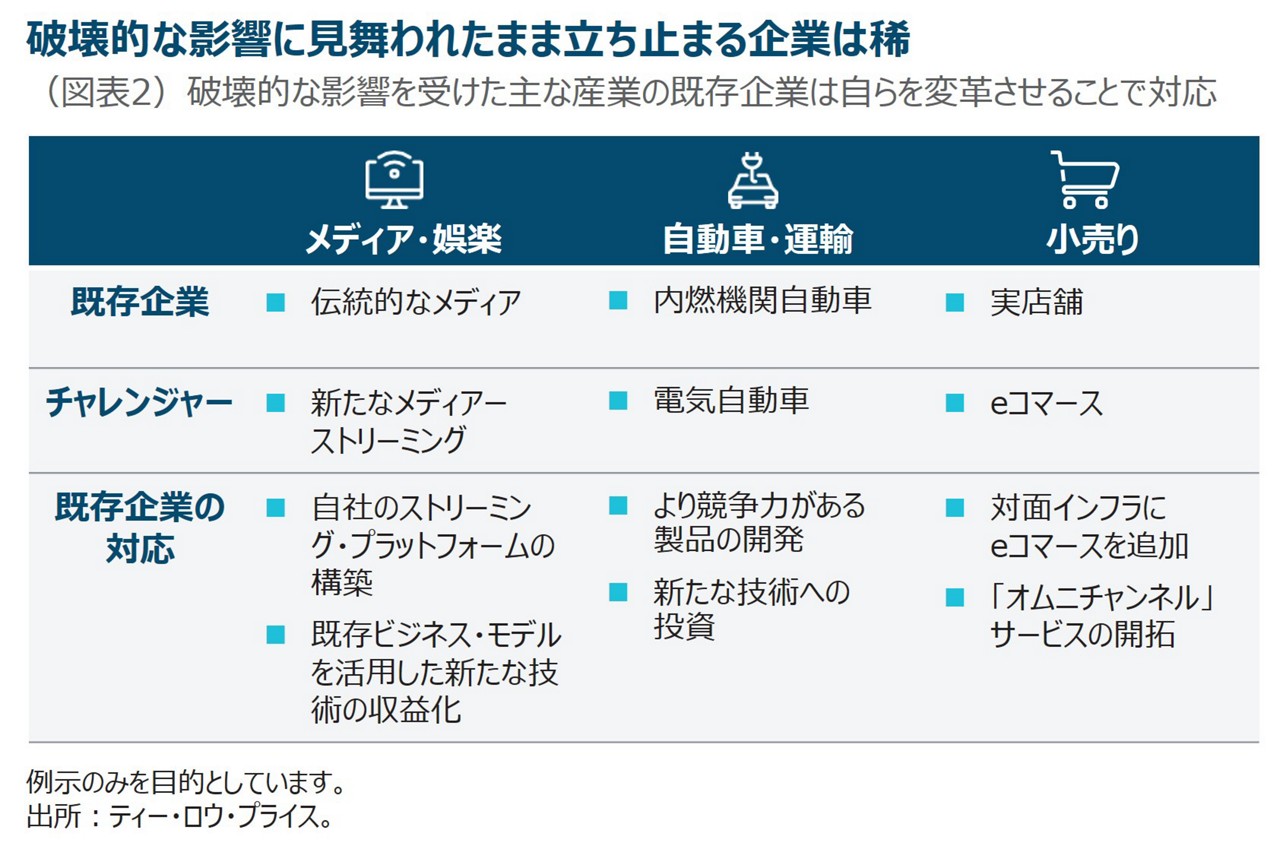

それと同時に、イノベーションによる影響を受けた企業は、その多くが自らを変革させることで対応してきましたが、市場から過小評価されている可能性があります。

これは投資の観点からどのような意味があるのでしょうか。投資家の多くは、バリュエーションとファンダメンタルズのバランスを考慮しますが、それぞれの要因にかける比重が異なります。バリュー投資家は、企業のファンダメンタルズの健全性と比較したバリュエーションをより重視し、グロース投資家は、企業の足元のバリュエーションよりも成長性に着目します。しかし、優れた企業が必ずしも優れた銘柄であるとは限りません。優れた株価パフォーマンスを上げるためには、通常、企業のファンダメンタルズが足元のバリュエーションに織り込まれた期待を上回る必要があります。

この先は「既存企業の10年」となるか?

直近の10年間は「破壊的企業の10年」として特徴づけられますが、この先10年間は「既存企業の10年」となる可能性があると考えています。特にメディア、自動車、小売りなど一部の産業では、破壊的な影響を受けてきた企業に対する期待が低過ぎるようです。

メディア業界では、Netflixのブランド力と動画ストリーミングにおける先駆者として享受してきた目覚ましい成功を評価しています。しかし、近年ストリーミング業界における新規参入企業によって、Netflixのファンダメンタルズは悪化しており、今後も競争が続く可能性が高いと見ています。

直近ではDisneyも動画ストリーミングに参入してきました。同社のブランド力と保有するコンテンツを考慮すると、今後のストリーミング業界において生き残り、成功すると見込まれます。また、その他のメディア企業にはない、過小評価されている強みもあります。例えば、Disney+のプラットフォームを通じてヒット作品を生み出すことができれば、テーマパークや玩具のライセンス供与などを通じて同作品を収益化する追加的な方法を有しています。その結果、Disneyのビジネス・モデルの実力は市場に十分に理解されていないと考えています。

自動車セクターでは、Teslaは、バッテリー式電気自動車(BEV)における技術的リーダーであり、競合他社が同等の収益性に達し、価格競争することを困難にする製造規模を達成しています。しかし、そうした優位性の多くは、すでにバリュエーションに反映されていると言えます。

一方、Volkswagenは、グローバルで市場シェアを争うことができるBEVプラットフォームの構築に費やしてきた時間と数十億ドルという費用に対して適当な評価を得ていません。その結果、投資家の期待値の低さを考慮すると、同社の株価には上昇余地があると見ることができます。

小売り業界の未来として、バーチャルと実店舗の双方で商品を提供するオムニチャネルが普及すると見ています。Amazonは、ネット小売り業界で多大な成功を収めてきましたが、実店舗においては数年にわたる試みにもかかわらず、まだ成果を上げていません。対照的に、ウォルマートやベストバイなどの企業は、オムニチャネルの世界での成功を示唆する興味深い特徴を備えています。既に大規模な実店舗を持つウォルマートは、eコマース事業の整備に多額の投資を行っており、同社の地勢的に広大な事業展開は、既に顧客との接点距離が近く、「ラストワンマイル」において優位性を発揮する可能性があることを意味します。一方、家電量販店のベストバイは、実店舗でeコマースと同等の価格帯で製品を提供しており、そのサービス能力と自社販売の専門知識を考慮すると、魅力的な価値を生み出しています。その結果、両社は、今後数年でAmazonに匹敵する優位な立場にあると見ています。

振り返ってみると、オムニチャネルで規模を

拡大するには、eコマースから始めるよりも、実店舗から始める方が容易であったと再認識される可能性があります。

破壊的企業に対する期待が現実を上回る可能性

最終的にどの既存企業が破壊的企業との競争で生き残り、成功するか明言することはできません。しかし、引き続き既存企業への期待は低く、破壊的企業への期待は高く織り込まれる環境下、破壊的企業が織り込まれた期待に達しなかった場合、株価が急落する可能性があります。ファンダメンタルズが期待外れで、バリュエーションが割高な場合、ソフトランディングには至りません。逆に、成功があまり期待されていないものの、ファンダメンタルズ面でテクノロジーの変容から恩恵を受ける可能性が高い企業は、高い投資リターンを生み出す可能性があります。

これは、もちろん、すべての既存企業のバリュエーションが割安であったり、すべての破壊的企業のバリュエーションが適正もしくは割高であることを意味するものではありません。

むしろ、バリュー投資家は、より厳格かつ洗練された方法でディスラプション・リスクを管理する必要があることを意味します。具体的には、バリュー投資家は、長期的な課題に直面している企業で、特にその課題が株価に十分に織り込まれている企業への投資を検討するべきです。投資対象として特に魅力的と考えられるのは、課題が市場から誤解されており、足元の株価に適切に織り込まれていない企業です。

破壊的技術の長期的な脅威は消えていません。将来、異なる形で起こる可能性が高いだけです。バリュー投資家にとって、引き続き破壊的企業だけでなく既存企業を検討し、織り込まれた期待が過大なのか楽観的するぎるのか企業を注視することが重要です。これは大勢に流されることや、反射的に逆張りの姿勢をとることより難しい作業ですが、長期的に良好な結果をもたらすと見込まれます。

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。

・引用した個別銘柄等は情報提供を目的として記載したものであり、特定の国・地域、セクター、個別銘柄を推奨するものではありません。

・上記は過去の実績であり、将来の投資成果等を示唆・保証するものではありません。

一般的なポートフォリオのリスク

キャピタル・リスクー 投資金額は変動し、元本は保証されません。ポートフォリオの基準通貨と申し込み通貨が異なる場合、投資金額は為替レートの変動による影響を受けます。

ESG及びサステナビリティ・リスクーファンドの投資価値や運用実績に重大な悪影響を及ぼす可能性があります。

株式リスクー 株式は一般に債券やマネー・マーケット商品よりもリスクが高くなります。

地理的集中リスクー ポートフォリオが特定の地域にその資産の大部分を投資する場合、そのパフォーマンスはその地域で生じる事象の影響をより大きく受けることになります。

ヘッジ・リスクー ヘッジを通して特定のリスクを軽減または排除しようとする試みが、意図したとおりに機能しない場合があります。

投資ポートフォリオ・リスクー ポートフォリオに投資する場合は、市場に直接投資する場合とは異なる特定のリスクが生じます。

運用リスクー 運用会社または運用会社が指名する者にとって、あるポートフォリオに対する義務と他の運用ポートフォリオに対する義務とが時として相反する場合があります(ただし、このような場合はすべてのポートフォリオが公正に取り扱われます)。

オペレーショナル・リスクー オペレーション上の過誤によって、ポートフォリオのバリュエーション、運用報告、取引執行などに影響が及んだり、金銭的損失が生じる可能性があります。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会