2023年5 月 / インサイト

米国地方銀行セクターの見通しと投資の考え方

銀行セクターは米国中小型株投資ユニバースで不可欠な構成要素

サマリー

- 最近の米国銀行セクターにおける破綻劇、一部の米国地方銀行における急速な預金引き出しは、世界経済に多大な影響を及ぼしている。

- 中小型株の投資ユニバースにおいて米国地方銀行は重要な構成要素であることから、中小型株の投資家にとって、米国銀行セクターにおける影響は重要な問題。

- 今回の危機は混乱を招いているが、現段階で同じように深刻な流動性リスクや顧客集中リスクに晒されている地方銀行は少ないと考えられる。

2023年3月、米国銀行業界は極めて切迫した局面に入り、世界中に影響を与えました。シリコンバレー銀行(SVB)とシグネチャーバンク(SBNY)の米国地方銀行 2行は、預金取り付け騒ぎに見舞われ破綻しました。当レポート執筆時点で、流動性不足に直面している銀行は一握りです。2023年5月1日、ファースト・リパブリック・バンク(FRC)1は、米国規制当局の管理下に入り、その後JPモルガン銀行に買収されました。これらの破綻劇と一部の米国地方銀行における急速な預金引き出しは、世界経済に影響を及ぼしています。216の米国地方銀行がラッセル2500指数2に組み入れられており、中小型株投資ユニバースにおける重要な構成要素であるため、今回の動向は米国中小型株投資家に大きく関連するものです。

この点を念頭に置いて、米国地方銀行の見通しと、それらが米国中小型株式のポートフォリオに及ぼす潜在的な影響を考察します。

足もとの論点は信用ではなく流動性

SVBとSBNYが直面した危機と2008年~2009年の世界金融危機の重要な違いは、足もとの危機が銀行のローン貸し倒れによる信用問題ではなく、流動性の問題であるという点です。世界金融危機の要因は、金融機関において数年かけて積み上がったローン貸し倒れによるストレスでした。世界金融危機の発生後、銀行は必要な資本を特定し、必要な調達額を見極めることが出来たため、危機は相対的に制御されました。

今回のように銀行が預金の流出に直面した場合、引き出し規模やタイミングの制御は困難です。SVB、SBNY、FRCが直面した大量の預金引き出しに応じるために必要な資金額は、その時点でこれらの銀行が調達可能な資金規模を上回りました。

全ての銀行が同じ運命を辿るわけではない

メディアは極めて切迫感がある一部の銀行を取り上げていますが、金融システムに様々な影響を与える可能性を考えれば、これらの問題が報道されることは当然です。とはいえ、現実には、地方銀行の大部分は大規模な預金取り付け騒ぎに直面してるわけではありません。SVBとSBNYの破綻後1週間で、地方銀行の大半は、預金量に大きな変化が見られないか、むしろ流入しています。「大き過ぎて潰せない」とみなされている大手金融機関は、地方銀行から流出した預金の一定程度を獲得していますが、これまでのところ、そうした流れは落ち着いています。

銀行間のパフォーマンス格差は破綻後に拡大

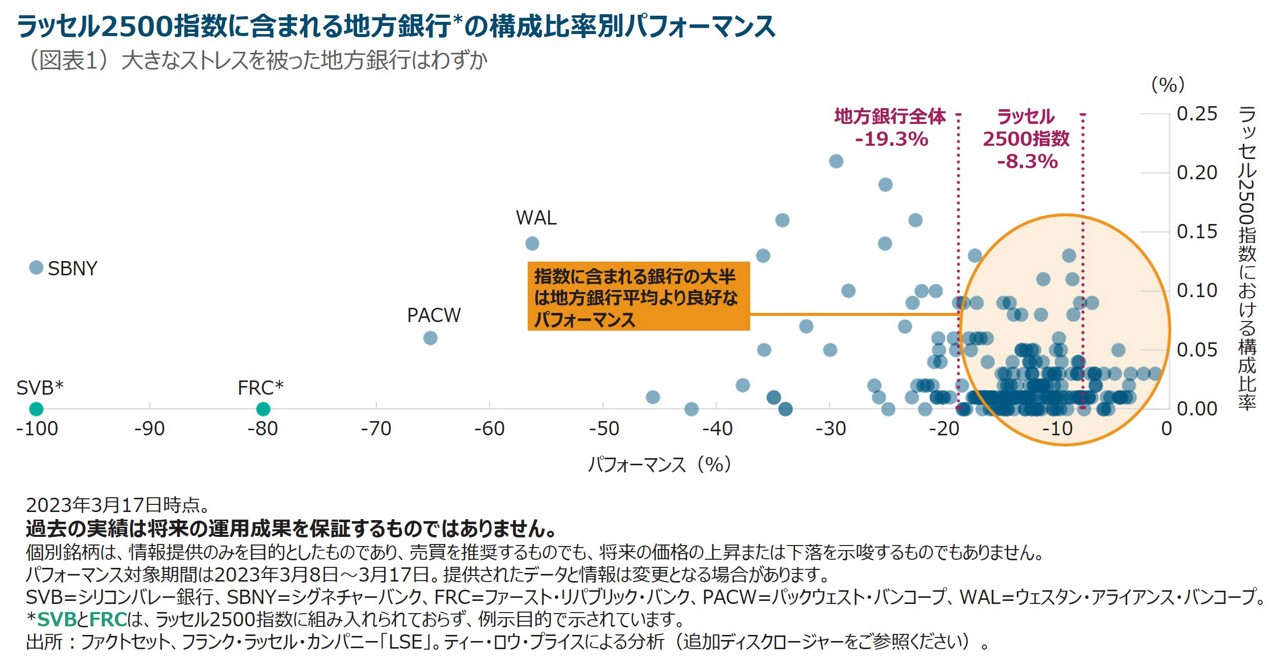

ラッセル2500指数には216行の米国地方銀行が含まれており、足もとでSVBやSBNYと同じ財務または株価パフォーマンスの問題に直面している地方銀行はわずかと考えられます。

SVBが資金調達に失敗した2023年3月8日から当レポート執筆時点の3月17日までの株価パフォーマンス(図表1)3について、主なポイントは以下の通りです。

- 地方銀行176行が地方銀行全体の平均である-19.3%を上回る

- 地方銀行40行がラッセル2500指数の-8.3%を上回る

米国地方銀行セクターの詳細な考察

SVBとSBNYの破綻につながった主な要因は、顧客預金の集中度、保険対象外の預金割合、自己運用ポートフォリオのデュレーションの3点です。

当社の銀行アナリスト・チームは、調査対象とするユニバース内の銀行について、原則としてこれらの要因に基づいてランク付けしました。

私たちの分析によると、カバレッジ内の100行近い地方銀行の中で、SBNY(主要顧客:ニューヨーク市の不動産、仮想通貨預金会社)やSVB(主要顧客:ベンチャー・キャピタル、テクノロジー、ライフサイエンス分野のスタートアップ企業)と同じように顧客預金の集中度が高い銀行はありませんでした。ほとんどの地方銀行は、保険対象外の預金が総預金量の3%から20%程度(SBNYやSVBは約90%)であり、何より重要なことは、必要に応じて預金引き出しに応じる手元流動性があることです。調査対象とする全ての銀行のうち、SVBとSBNYの破綻直後の1週間で2%以上の預金が流出した銀行はわずか1行でした。最後に、私たちは、すべての保有有価証券が時価評価されたとみなして銀行の資本のストレステストを行いました。これは既に大手銀行では義務化されており、同様の基準を中小の米国地方銀行にも適用しました。分析結果は、資金調達が必要な銀行はわずかしかいないことを示しています。このような場合、自社株買いや配当の停止は、ストレステストをクリアする必要がある銀行にとって役に立つツールとなります。

当然ながら、地方銀行の破綻直後には当戦略の米国銀行セクターの投資ユニバースにおいて、格上げと格下げの双方の変更がありました。銀行セクターがもたらすリスクとリターンを再評価すると、市場全体の様々なセクターが無差別の売りに直面している際に見られるように、ポジションの削減と積み増しの双方による機会が生じます。

地方銀行は投資ユニバースの重要な要素

私たちは引き続き中小型の米国銀行株を幅広くバスケット保有しています。この「バスケット」アプローチによって、米国株式市場の中でも魅力的なサブセクターに対して分散されたエクスポージャーを獲得することができます。中小型株において全米規模の銀行はありません。むしろ、中小型の銀行は、より狭義の市場、例えば少数の州や単一州内のいくつかの都市でサービスを提供しています。この業界において、当社のアナリストは、人口増加や企業の成長が平均以上の都市や州へのエクスポージャーを持つなど、魅力的な投資機会を有する銀行を選別します。直近の破綻事例は、顧客層に偏りがある地方銀行のリスクが高い可能性を示していますが、これは銀行自体が自身の事業基盤を分散できていないリスクを改めて示しており、(SVBやSBNYのように)一部の銀行が「集団思考」やその他の群衆行動に対して脆弱なままでいる可能性があることを示唆してます。

しかし、私たちの分析によると、地方銀行で顧客基盤が集中している銀行はわずかで、保険対象外の預金が預金総量に占める割合が高い銀行も殆どありません。そのため、「平均的」な米国地方銀行は、SVBとSBNYが破綻につながったような要因に対して脆弱であるとは言えないと考えられます。

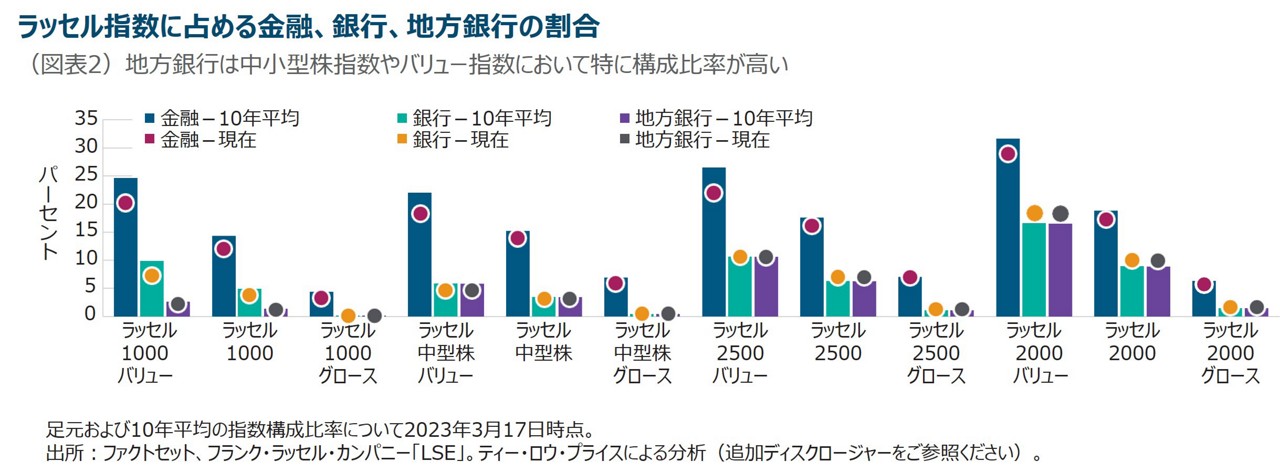

ラッセルのスタイル別指数に占める米国地方銀行の割合

最近の銀行破綻を受けて、ラッセル米国株式指数に占める地方銀行の比率を投資家の皆さまからしばしば質問を受けます。簡潔な回答として、比率は指数によって異なりますが、特に中小型株指数で相対的に大きな割合を占めています。その割合は指数や投資スタイルによって異なり、地方銀行は時価総額が小さい指数やバリュー指数において大きな割合を占めています。

図表2では、金融、銀行、地方銀行のそれぞれが様々なラッセル米国株式指数に占める割合を、足もとと10年平均について示しています。

米国地方銀行の見通し

以下で強調する点の詳細は流動的ですが、地方銀行を取り巻く環境は、今回の金融危機を受けて変化し、主に以下の分野が影響を受けると予想しています。

規制と法制化

具体的な内容は時間の経過とともに変化しますが、地方銀行を取り巻く規制環境は、SVBとSBNYの破綻を受けて厳格化されると予想しています。2023年3月前半の報道によると、米連邦準備制度理事会(FRB)は、中規模銀行の資本・流動性要件の厳格化や、年次ストレステストの実施要件について、資産規模基準を現行の2,500億米ドルから1,000億米ドルの金融機関に引き下げることを検討していました しかし、米国の政党の対立が、銀行が直面している問題に取り組む新法制を遅らせる可能性が高いと考えられます。連邦預金保険公社(FDIC)の預金保険上限を明示的に引き上げる(または取り除く)には議会の決議を要します。そうした動きは、預金者の不安を和らげ、業界の安定性と信頼性をある程度もたらしますが、それが現在の政治環境下で実現は難しいでしょう。

コストと収益

銀行は、金利上昇環境下で既に預金コストの増大に直面しています。規制強化は事業運営コストをさらに増加させます。そのため、銀行は規制の最終的な水準に関わらず、規制に伴う追加コストに直面する可能性が高いと思われます。加えて、銀行は最終的にFDICに拠出することから、SVBとSBNYの破綻・買収や預金保険による預金の全額保護によって、FDICに加盟する銀行に課される保険料は上昇する可能性が高いと思われます。

コストが増大し、より慎重な環境において、これらの銀行が新規でローンを提供する意欲は低下すると予想されます。これは今後の銀行の成長を抑制すると共に、FRBによる引き締めに取って変わるような、米国経済を減速させる要因となるでしょう。

業界におけるバリュエーションの低下

上述した規制やコストによる負担に加えて、銀行は少なくとも当面、株価収益率(PER)などのバリュエーションが下落する可能性が高いと思われます。最近の銀行破綻以前に、銀行株は既に長期平均を1標準偏差以上下回る水準で取引されていましたが、その水準はさらに低下すると見込まれます。

銀行破綻は混乱を招いているが、脅威の拡大は限定的

米国銀行セクターにおける最近の破綻劇と一部の地方銀行における急速な預金取り付け騒ぎの影響は、業界のみならず、米国株式市場全般を混乱させました。米国地方銀行は米国中小型投資ユニバースの重要な構成要素であるため、今回の動向は米国中小型株投資家に大きく関連するものです。しかし、私たちは詳細な調査・分析に基づき、SVBやFRCなどが経験したような深刻な流動性リスクや集中リスクに晒されている地方銀行は、現時点ではわずかしか存在しないと考えています。

したがって、優良な銀行株が銘柄固有リスクに照らして売られ過ぎていることについて、私たちはむしろ魅力的な投資機会であると捉えています。魅力的な米国株式市場のサブセクターがもたらす潜在的なリスクとリターンを分散させながら、引き続き米国中小型銀行への幅広いエクスポージャーを維持する方針です。

当資料で記載した個別銘柄は、情報提供のみを目的としたものであり、売買を推奨するものでも、将来の価格の上昇または下落を⽰唆するものでもありません。

特筆するべきリスク:以下のリスクは、ポートフォリオに重大な影響を与えます。

中小型株式リスク-中小型株式は、大型株式の株価よりも変動が大きくなる傾向があります。

ポートフォリオの一般的なリスク:

株式リスク-株式は、さまざまな理由で急速にその価値を失うこともあれば、長期で安値のまま推移する(上昇しない)ことがあります。

ESG及びサステナビリティ・リスク-環境の変化、社会的な見方の変化、持続可能性に関連する規制の変化などにより、ポートフォリオの投資価値や運⽤実績に重⼤な悪影響を及ぼす可能性があります。

地理的集中リスク-ポートフォリオが特定の地域にその資産の⼤部分を投資する場合、そのパフォーマンスはその地域で⽣じる社会、政治、経済、環境、市場の影響をより⼤きく受けることになります。

投資ポートフォリオ・リスク-ポートフォリオに投資する場合は、市場に直接投資する場合とは異なる特定のリスクが⽣じます。

運⽤リスク-運⽤会社または運⽤会社が指名する者にとって、あるポートフォリオに対する義務と他の運⽤ポートフォリオに対する義務とが時として相反する場合があります(ただし、このような場合はすべてのポートフォリオが公正に取り扱われます)。

市場リスク-市場環境に影響を与える様々な要因の予期せぬ変化により、ポートフォリオに損失が発生する可能性があります。

オペレーショナル・リスク-オペレーション上の過誤によって、ポートフォリオのバリュエーション、運⽤報告、取引執⾏などに影響が及んだり、⾦銭的損失が⽣じる可能性があります。

追加ディスクロージャー

ロンドン証券取引所グループ・ピーエルシー及びそのグループ企業(以下「ロンドン証券取引所グループ」または「LSE Group」)。©LSE Group 2023. FTSE Russellのインデックスまたはデータに関するすべての権利は、インデックスまたはデータを保有するロンドン証券取引所グループの関連企業に帰属します。ロンドン証券取引所グループ及びその使用許諾者のいずれも、インデックスまたはデータの誤記・脱漏について一切責任を負わず、いかなる当事者も当資料に含まれるインデックスまたはデータに依拠することはできません。ロンドン証券取引所グループの関連企業の書面による同意なく、ロンドン証券取引所グループから得られたデータの再配布は認められません。ロンドン証券取引所グループは、当資料の内容を宣伝、後援または推奨するものではありません。ロンドン証券取引所グループは、当資料のフォーマットや構成、ティー・ロウ・プライスのプレゼンテーションの不正確さについて責任を負うものではありません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会