Mai 2023 / INVESTMENT INSIGHTS

US-Markt: Was bedeutet der Stress bei Regionalbanken für Small-Caps?

Bankaktien machen einen wesentlichen Anteil des US-Small-Cap-Anlageuniversums aus

Auf den Punkt gebracht

- Die jüngsten Insolvenzen im US-Bankensektor und die massive Einlagenflucht bei einigen Regionalbanken haben tiefe Spuren hinterlassen.

- Der Stress im US-Bankensektor betrifft insbesondere Small Cap-Anleger, da Regionalbanken einen wesentlichen Anteil des US-Small-Cap-Anlageuniversums ausmachen.

- Auch wenn die Krise die Stabilität des Sektors ins Wanken gebracht hat, sind derzeit offenbar nur wenige Regionalbanken einem ähnlich hohen Liquiditäts- und/oder Konzentrationsrisiko ausgesetzt.

Der US-Bankensektor ist im März unter erheblichen Druck geraten, der weltweit Spuren hinterlassen hat. Grund dafür war der Kollaps der zwei US-Banken Silicon Valley Bank (SVB) und Signature Bank (SBNY), nachdem massiv Einlagen bei den Banken abgezogen worden waren. Bis Redaktionsschluss waren es eine Handvoll anderer Banken, die ebenfalls unter Liquiditätsdruck gerieten. Am 1. Mai 2023 beschlagnahmten die US-Aufsichtsbehörden die kollabierte First Republic Bank (FRC)1, die sodann von JP Morgan aufgekauft wurde. Die jüngsten Insolvenzen im US-Bankensektor und die massive Einlagenflucht bei einigen Regionalbanken haben tiefe Spuren hinterlassen. Die Krise ist vor allem für Anleger in US-Small-Caps von Bedeutung, da Regionalbanken eine wesentliche Komponente des Small- und Mid-Cap-Universums (SMID) darstellen (der Russell 2500 Index2 beinhaltet 216 US-Regionalbanken). Vor diesem Hintergrund werfen wir heute einen Blick auf die Aussichten für US-Regionalbanken und ihre potenziellen Auswirkungen auf die Small-Cap-Portfolios.

Das Problem in der heutigen Krise lautet Liquidität, nicht Bonität

Die jüngste Krise bei der SVB und SBNY unterscheidet sich von der globalen Finanzkrise 2008/2009 vor allem dadurch, dass sie durch Liquiditätsprobleme verursacht wurde – und nicht durch Bonitätsprobleme in den Kreditportfolios der Banken. Die globale Finanzkrise war das Ergebnis einer chronischen Belastung der Kreditportfolios, die sich über Jahre hinweg aufgebaut hatte. Nachdem das Problem erkannt war, konnten die Banken schnell ermitteln, wie viel Kapital sie brauchen und die Krise relativ gut unter Kontrolle bringen, indem sie dieses beschafften.

Keine Bank aber ist in der Lage, den Abzug von Einlagen zu kontrollieren – weder dessen Ausmaß noch dessen Zeitpunkt. Letztlich war der Kapitalbedarf, der bei der SVB, der SBNY und der FRC erforderlich wurde, um die massiven Abhebungen zu finanzieren, höher als die Zeit, die den Banken zur Verfügung stand.

Die Einlagenflucht betrifft nicht alle Banken

Die Medien konzentrieren sich auf eine Handvoll Banken, die unter extremem Druck stehen. Auch wenn die mediale Aufmerksamkeit für die in Schwierigkeiten geratenen Institute angesichts der möglichen Folgen für das Finanzsystem gerechtfertigt ist, war doch ein Großteil der Regionalbanken nicht von der massiven Einlagenflucht betroffen. So verzeichneten die meisten Regionalbanken in der Woche nach dem SVB- und SBNY-Kollaps entweder keine wesentlichen Rückgänge oder sogar einen Zuwachs der Kundeneinlagen. In gewissem Maße beobachten wir eine Verschiebung von US-Einlagen von Regional- auf Großbanken, die als „too big to fail“ gelten – bisher ist eine solche Verlagerung jedoch recht überschaubar.

Seit dem Kollaps bestehen im Bankensektor erhebliche Performance-Unterschiede

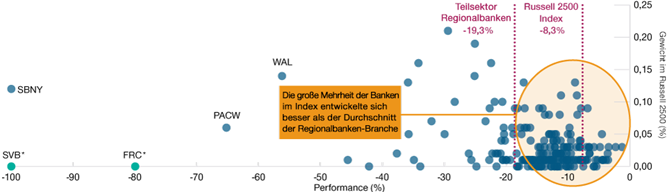

Der Russell 2500-Index umfasst 216 Regionalbanken, von denen relativ wenige derzeit mit ähnlichen finanziellen oder aktienspezifischen Schwierigkeiten konfrontiert sind wie die SVB und SBNY. In Bezug auf die Aktienperformance kann man für den Zeitraum vom 8. März 2023, als die Kapitalaufnahme der SVB scheiterte, bis zum 17. März3, dem Redaktionsschluss dieses Berichts Folgendes feststellen:

- 176 dieser Bankaktien verzeichneten eine höhere Rendite als der durchschnittliche Regionalbanken-Teilsektor (-19,3 %) und

- 40 davon übertrafen die Rendite des Russell 2500-Index (-8,3 %)

Performance der Regionalbanken* im Russell 2500 nach Indexgewicht

Abb. 1: Extremer Druck war nur bei wenigen Branchenvertretern (linke Seite) zu spüren

Stand: 17. März 2023.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Die Nennung und Beschreibung einzelner Wertpapiere erfolgen ausschließlich zu Informationszwecken und sind nicht als Empfehlung zu verstehen.

Erfasster Performancezeitraum: 8. März bis 17. März 2023. Die bereitgestellten Daten und Informationen können sich ändern.SVB = Silicon Valley Bank; SBNY = Signature Bank; FRC = First Republic Bank; PACW = PacWest Bancorp; WAL = Western Alliance Bancorp.

*Die SVB und die FRC werden zur Veranschaulichung dargestellt, da beide Unternehmen nicht im Russell 2500 Index gelistet sind.

Quellen: FactSet, Frank Russell Company (LSE). Analysen von T. Rowe Price (siehe „Zusätzliche Angaben“).

Tieferer Blick in den Teilsektor Regionalbanken

Die drei Hauptprobleme, die zum Untergang von SVB und SBNY führten, hatten mit dem Grad der Kundenkonzentration, dem Anteil der nicht versicherten Einlagen und der Duration des Anlageportfolios zu tun. Vor diesem Hintergrund hat unser Analystenteam die Banken in seinem Coverage-Universum im Wesentlichen auf Grundlage dieser Faktoren eingestuft.

Unsere Analyse zeigt, dass keine der fast 100 regionalen US-Banken eine so stark konzentrierte Kundenbasis hat, wie es bei der SBNY (Immobilien in New York City, Einlagen in Kryptowährungen) und der SVB (Start-ups aus den Bereichen Venture Capital, Technologie und Lifesciences) der Fall war. Die meisten Regionalbanken haben nicht versicherte Einlagen in der Größenordnung von 3 % bis 20 % ihrer Gesamteinlagen (verglichen mit ca. 90 % bei SBNY und SVB), und vor allem verfügen sie über die nötige Liquidität, um bei Bedarf Kontoabhebungen zu bedienen. Zu letzterem Punkt ist anzumerken, dass von allen untersuchten Banken nur eine in der ersten Woche nach dem Zusammenbruch von SVB und SBNY einen Abfluss von mehr als 2 % ihrer Kundeneinlagen verzeichnete. Schließlich haben wir das Kapital der Banken noch einem Stresstest unterzogen, bei dem alle Wertpapiere zum Marktwert bewertet wurden – von großen US-Banken wird dies bereits verlangt, und denselben Standard haben wir dann auch auf ihre kleineren lokalen und regionalen Pendants angewendet. Unsere Ergebnisse zeigen, dass nur eine kleine Anzahl von Banken eine Kapitalerhöhung nötig hätte. In diesem Fall kann die Aussetzung von Rückkäufen und/oder Dividenden den betroffenen Instituten dabei helfen, ihr Eigenkapital-Ziel zu erreichen.

Es überrascht nicht, dass es in unserem Universum des US-Bankensektors unmittelbar nach den jüngsten Zusammenbrüchen zu Ratingänderungen – sowohl Herauf- als auch Herabstufungen – gekommen ist. Bei der Bewertung von Rendite und Risiko im Bankensektor haben sich uns immer wieder Gelegenheiten zu Positionsreduzierungen und -erhöhungen geboten, wie es oft der Fall ist, wenn ein breiter Sektor des Marktes unter einem wahllosen Ausverkauf leidet.

Regionalbanken sind ein bedeutender Teil des SMID-Universums

Wir halten weiterhin ein breites Engagement in US-Banken mit kleiner und mittlerer Marktkapitalisierung. Mit diesem Basket-Ansatz wird ein diversifiziertes Exposure gegenüber einem besonders attraktiven Teil des US-Aktienmarktes erreicht. Im SMID‑Cap-Bereich des Marktes gibt es keine nationalen Akteure. Stattdessen bedienen hier die Banken enger definierte Märkte, vielleicht noch ein paar Bundesstaaten oder auch einige Städte innerhalb eines Bundesstaates. In diesem Bereich wählen unsere Analysten gezielt Banken aus, die attraktive Marktmöglichkeiten bieten, wie etwa ein Exposure gegenüber Städten und Bundesstaaten mit überdurchschnittlichem Bevölkerungs- oder Wirtschaftswachstum. Die jüngsten Entwicklungen haben auch gezeigt, dass einige Regionalbanken aufgrund ihres Engagements für eine bestimmte Art von Kunden stärker gefährdet sind.

Dies verdeutlicht noch einmal das Risiko, dass die Banken selbst nur mangelhaft diversifiziert sind, was sie anfällig für „Gruppendenken“ (wie SVB und SBNY) oder andere korrelierte Verhaltensweisen macht. Allerdings deutet unsere Analyse darauf hin, dass nur wenige andere Regionalbanken einen ähnlich konzentrierten Kundenstamm haben und auch nicht über Kunden mit einem so großen Anteil an unversicherten Einlagen verfügen, sodass die „durchschnittliche“ US-Regionalbank weniger anfällig für die Kräfte ist, die letztlich zum Scheitern von SVB und SBNY führten.

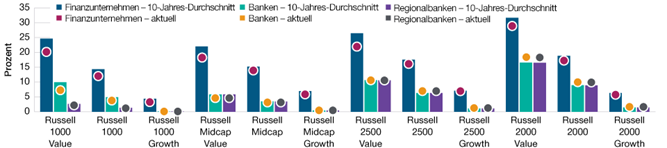

Gewichtung von Regionalbanken in den Russell-Stilindizes

Im Zuge der jüngsten Bankenturbulenzen beschäftigte die Anleger unter anderem die Frage, wie stark Regionalbanken in den Russell-Aktienindizes gewichtet sind. Die kurze Antwort lautet, dass die Gewichtung variiert, dass Regionalbanken aber schon seit Langem vor allem im Nebenwerte‑Universum stark vertreten sind. Dies zeigt sich konkret bei den einzelnen Indizes und Anlagestilen, wo Regionalbanken entsprechend am unteren Ende der Marktkapitalisierungsskala und bei den Value-orientierten Indizes einen höheren Anteil aufweisen.

Abbildung 2 oben zeigt die Gewichtungen (jeweils aktuell und gegenüber dem zehnjährigen Durchschnitt) von Finanzunternehmen, Banken und Regionalbanken im jeweiligen Russell-Index zum 17. März 2023.

Gewichtung von Finanzunternehmen, Banken und Regionalbanken in den Russell-Indizes

Abb. 2: Regionalbanken sind besonders stark in den SMID- und Value-orientierten Indizes vertreten

Stand: 17. März 2023; aktuelle Indexgewichtungen sowie zehnjährige Durchschnitte.

Quellen: FactSet, Frank Russell Company (LSE). Analysen von T. Rowe Price (siehe „Zusätzliche Angaben“).

Was bringt die Zukunft für US-Regionalbanken?

Auch wenn sich aktuell noch nichts Genaues sagen lässt, so glauben wir doch, dass sich nach der jüngsten Krise das Umfeld für Regionalbanken verändern wird. Die Auswirkungen dürften dabei vor allem in den folgenden Bereichen zu spüren sein:

Regulierung und Gesetze

Wie erwähnt, werden sich die Details erst nach und nach herauskristallisieren, wobei wir davon ausgehen, dass sich das regulatorische Umfeld für Regionalbanken infolge der SVB- und SBNY-Pleite verschärfen wird. Medienberichten von Anfang März 2023 zufolge denkt die US-Notenbank (Fed) darüber nach, die Vermögensschwelle, für die verschärfte Anforderungen an Kapital und Liquidität sowie im Rahmen des jährlichen Stresstests gelten, von aktuell 250 Mrd. US-Dollar auf 100 Mrd. USD-Dollar zu senken.

Wegen des Stillstands in Washington dürfte sich die Verabschiedung neuer Rechtsvorschriften, mit denen den Problemen im Bankensektor begegnet werden kann, allerdings verzögern. Der US-Kongress müsste ein Gesetz erlassen, dass die ausdrückliche Anhebung (oder Beseitigung) der Obergrenze für die Einlagensicherung FDIC (Federal Deposit Insurance Corporation) vorsieht. Eine solche Maßnahme könnte helfen, die Nerven der Einlagenkunden zu beruhigen und etwas Stabilität und Vertrauen in die Branche einzuflößen. Im aktuellen politischen Umfeld ist damit allerdings nicht zu rechnen.

Kosten und Erträge

Banken sind aufgrund der gestiegenen Zinsen bereits mit höheren Einlagenkosten konfrontiert. Durch die stärkere Regulierung des Sektors steigen die Geschäftskosten weiter. Von daher dürften auch die zu erwartenden neuen Regelungen, egal wie sie ausfallen, für entsprechende Mehrkosten sorgen. Darüber hinaus wird der FDIC-Einlagensicherungsfonds letztlich durch Banken finanziert, sodass die Übernahme und Versicherung von Einlagen der SVB und der SBNY voraussichtlich zu höheren Versicherungskosten für FDIC‑versicherte Institute führen wird.

In einem von höheren Kosten und größerer Vorsicht geprägten Umfeld ist davon auszugehen, dass sich die betroffenen Banken mit der Vergabe neuer Kredite stärker zurückhalten. Dies wiederum wird sich negativ auf ihr künftiges Wachstum auswirken und damit auch die US-Wirtschaft zusätzlich schwächen, was dann vielleicht einige Straffungsbemühungen der Fed hinfällig machen könnte.

Niedrigere Bewertungen für die Branche

Neben und aufgrund der oben genannten Regulierungs- und Kostenbelastung dürften Banken zumindest für einige Zeit einen Rückgang ihrer Bewertungsmultiplikatoren verzeichnen. Bankaktien haben schon vor den jüngsten Zusammenbrüchen unter ihren langfristigen Durchschnittswerten notiert (mehr als eine Standardabweichung), aber die aktuelle Krise wird die Bewertungen vermutlich auf einem noch niedrigeren Niveau halten.

Insolvenzen wirken destabilisierend, doch das Ausmaß einer etwaigen größeren Bedrohung erscheint begrenzt

Die jüngsten Insolvenzen im US-Bankensektor und die massive Einlagenflucht bei einigen anderen Regionalbanken haben sicherlich einen destabilisierenden Einfluss – nicht nur auf die Branche, sondern auch auf den breiteren US-Aktienmarkt. Anleger in kleinen und mittleren US-Werten betrifft der aktuelle Bankenstress besonders, da Regionalbanken einen wesentlichen Anteil dieses Anlageuniversums ausmachen. Nach eingehender Analyse gehen wir jedoch davon aus, dass derzeit nur wenige Regionalbanken einem ähnlich hohen Liquiditäts- und Konzentrationsrisiko ausgesetzt sind, wie es die SVB und zuletzt auch die FRC war. Entsprechend finden wir vor allem dort attraktive Anlagegelegenheiten, wo qualitätvollere Bankaktien im Vergleich zu ihrem spezifischen Risiko überverkauft sind. Wir halten weiterhin ein breites Engagement in kleinen und mittleren US-Banken und sichern dabei durch die Diversifikation des Risikos das Renditepotenzial, das dieser attraktive Teil des US-Aktienmarktes zu bieten hat.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Mai 2023 / INVESTMENT INSIGHTS

Mai 2023 / INVESTMENT INSIGHTS