2023年5 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境 2023年5月号

作成基準日:2023年4月30日

1. 市場見通し

- 景気減速、インフレの高止まり、流動性低下には警戒を要するも、底堅い労働市場、健全な家計や企業のバランスシート、中国経済の再開はネガティブなセンチメントを打ち返すポジティブ材料。

- 米連邦準備制度理事会(FRB)は5月の利上げ後は利上げの一時停止、カナダ銀行も政策金利の据え置きが見込まれる一方、欧州中央銀行(ECB)とイングランド銀行がタカ派姿勢を続けているため、金融政策のギャップが拡大。また、新しく就任した植田総裁のもとで、日本銀行のイールドカーブ・コントロール(長短金利操作)政策に対する評価を巡り、不透明感が強まる。

- グローバル市場の主なリスクとしては、景気の急減速(ハードランディング)、中央銀行の政策ミス、インフレの長期化、金融不安による流動性ショック、地政学的緊張など。

2. 市場テーマ

見方が分かれる景気見通し

市場では、特に米国の景気後退は不可避との声が根強いものの、経済指標は強弱まちまちで、景気見通しに対する強気派と弱気派双方を支持する十分な根拠があります。強気派が着目するのは、好調な労働市場、健全な家計と企業のバランスシート、予想を上回る好決算、中央銀行の金融引き締め一時停止を裏付けるインフレ鈍化の兆しなどです。一方、弱気派が深刻な景気後退を想定する理由として挙げるのは、遅れて表れるであろう引き締めの影響、地方銀行の金融不安、製造業データの縮小、インフレ高止まり、逆イールドなどです。データが依然まちまちなのは確かですが、2023年後半の流れは雇用鈍化と景気減速により引き続きネガティブなものとなりそうです(図表1)。しかし、現時点で景気後退の潜在的な深さや長さを推し量るのは難しく、景気がどこに向かっているのかデータを慎重に見極めるべきと考えています。

米国の労働市場にようやく軟化の兆し

米国の労働市場はなお底堅く、特に失業率は3 5%近辺で安定していますが、賃金上昇率のピークアウト、求人数の減少、強弱まちまちの失業保険継続申請などは、FRBの積極的な引き締めの影響がようやく表れ始め、労働市場が軟化してきたことを物語っているようです(図表2)。給料が相対的に低いサービス関連の労働市場は依然としてひっ迫していますが、これはコロナ禍の際に大幅な人員削減が行われたことにより、需要回復後の人手不足が深刻化したためであり、相対的に給料が高く、コロナ禍中も雇用が維持されたテクノロジーや金融業界では、このところレイオフが増加しています。また、人材派遣会社は需要の大幅な減少を伝えており、通常、これは雇用の悪化を示す初期の兆候です。こうした労働市場の軟化がより広範な業種に及ぶことで、賃金上昇圧力はさらに弱まり、最終的にインフレ低下に寄与すると考えられます。これは、①物価の安定と②雇用の最大化という2つの使命のうち、当面は①を優先する姿勢のFRB にとっても歓迎すべき兆候といえます 。

経済再開とともに賃金上昇が支える日本株の堅調さ

日本株の堅調さが目立ってきました。日本のコロナ禍後の経済活動再開が本格化し、植田新総裁の下でも日銀の拙速な金融引き締めは回避されるとの信認が高まったことなどにより、マクロ環境や企業業績をめぐるセンチメントが改善しています。物価高で家計も企業も苦しんでいるといった国内メディアの論調に反して、日本の企業景況感指数(PMI)は改善を続けており、企業業績(EPS)も米欧よりも堅調なトレンドで推移しています。加えて、1月の当資料でも指摘した賃上げの効果も見逃せません。今年の春闘では、妥結額、賃上げ率ともに日本のバブル崩壊後間もない1993年以来の水準まで急速な改善を見せ、妥結額は80年代前半の水準を上回りました(図表3)。このように、日本の成長回復を期待させる様々なデータの改善がみられることが、世界の投資家の注目が日本株に集まっている一因だと考えています。

3. 各国・地域の経済環境

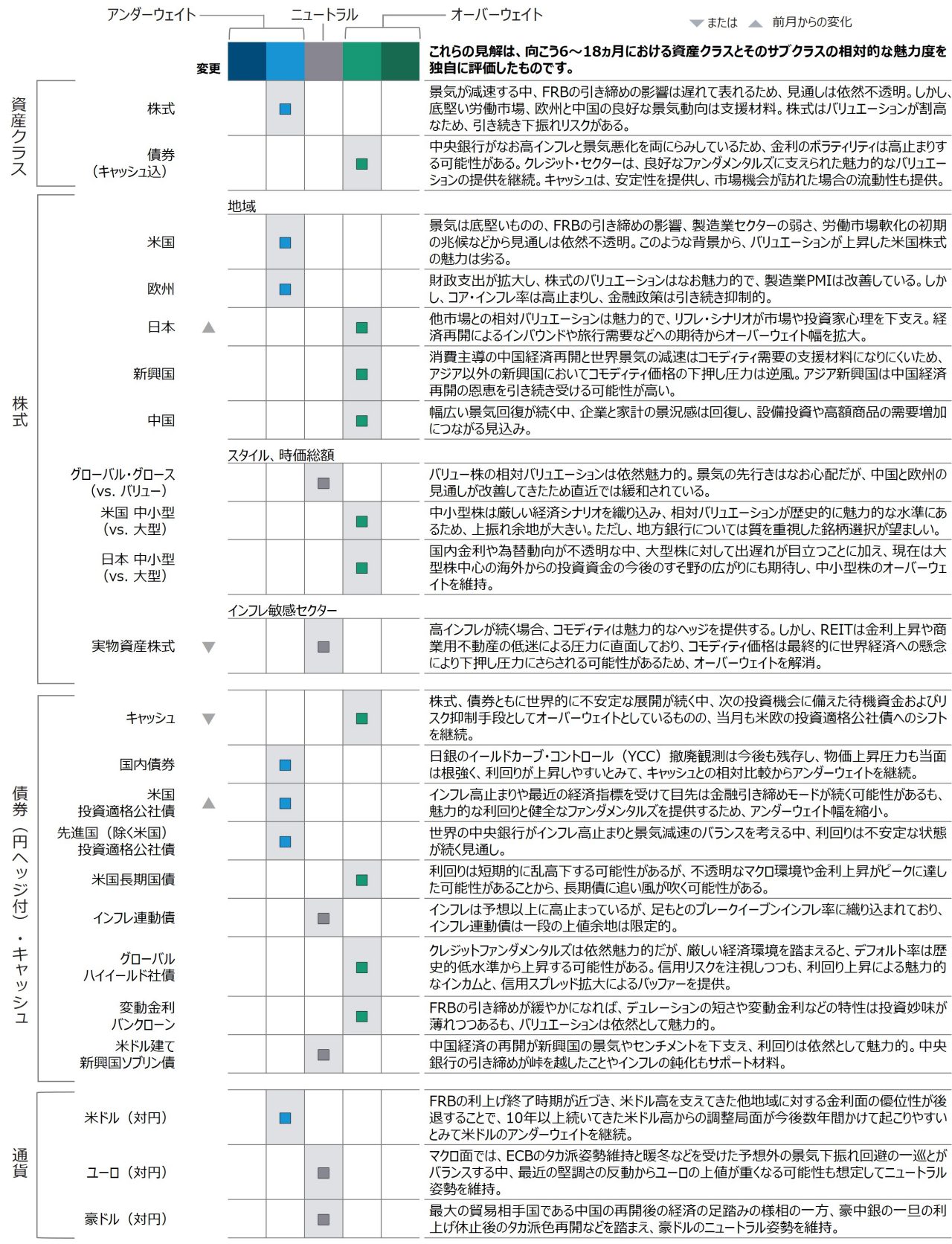

4. ポートフォリオ・ポジショニング

- 株式を小幅アンダーウェイトとし、キャッシュを選好。株式は景気や収益環境の悪化が懸念され、債券は、中央銀行がインフレ抑制のため積極的な引き締めを続けていることが重しに。一方、キャッシュは流動性と安定性を提供。

- 株式では、中小型株、新興国株式など、バリュエーション面で魅力のある分野のオーバーウェイトを継続。日本株については、経済再開によるインバウンドや旅行需要などへの期待からオーバーウェイト幅を拡大する一方で、不動産市況への懸念などから実物資産のオーバーウェイトを解消。

- 債券は、不透明なマクロ環境継続と利上げ終了による長期金利低下の可能性に備え、クレジットリスクは考慮しつつも、米欧の投資適格公社債のアンダーウェイト幅を縮小。日本を除き先進国の大半は引き締めサイクルが終わりに近づいている可能性が高いが、金利のボラティリティは高止まりを想定。

5. アセット・アロケーション・コミッティのポジショ二ング

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会