2023年4 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境 2023年4月号

作成基準日:2023年3月31日

1. 市場見通し 2023年3月31日時点

- 年後半には中央銀行の引き締めの影響が表れ、景気及び企業業績見通しを圧迫する見込み。インフレ圧力はやわらぐものの、中央銀行のインフレ・ターゲットを上回ると予想。

- 銀行危機と予想外の原油減産は中央銀行にインフレ抑制と金融システム安定の両立という難題を突き付け、金利ボラティリティが高止まる懸念。

- 景気減速がコンセンサスとなる一方、中国の経済再開や欧州経済の底堅さはそうしたマイナスのセンチメントを相殺すると思われる。

- グローバル市場の主なリスクとしては、中央銀行の政策ミス、インフレの長期化、景気の急減速(ハードランディング)、銀行危機の広がり、地政学的緊張など。

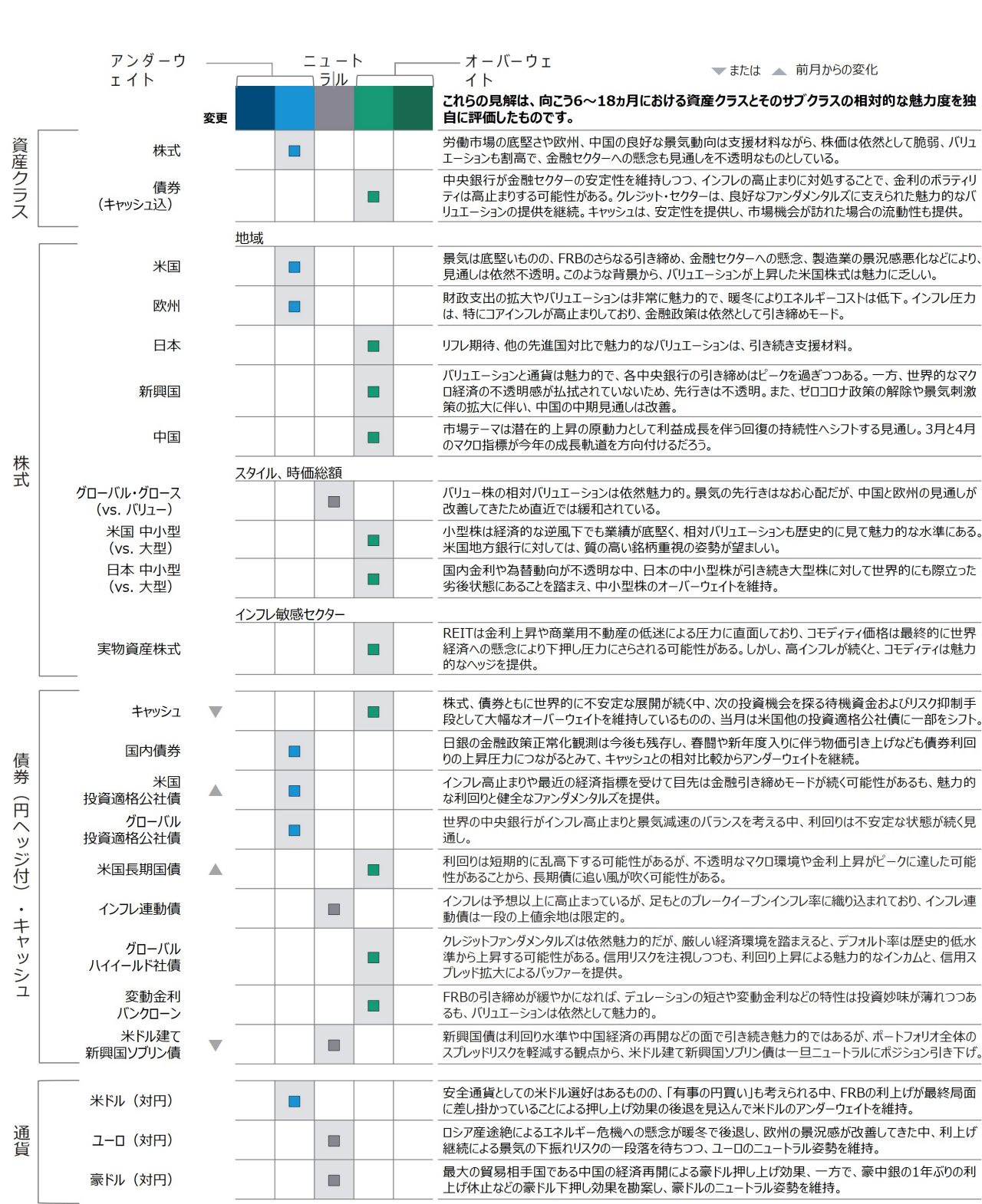

2. ポートフォリオ・ポジショニング 2023年3月31日時点

- 引き続きキャッシュを選好し、株式をアンダーウェイト。株式は景気や収益環境の悪化が懸念され、債券は中央銀行がインフレ抑制のため積極的な引き締めを続けていることが重しに。一方、キャッシュは流動性と安定性を提供。

- 株式では、中小型株、日本、新興国株式など、バリュエーション面で魅力のある分野でオーバーウェイトを継続。

- 債券は、金利のボラティリティ高止まりを想定するも、金利水準自体はピークアウトした可能性が高い。しかし、年後半に景気減速を見込み、デュレーションリスクをとることで、マルチアセット・ポートフォリオにリターンとボラティリティ抑制の両面から寄与することが期待される。また、新興国債は利回り水準等で魅力を有するも、ポートフォリオ全体のスプレッドリスクを軽減する観点から、米ドル建て新興国ソブリン債は一旦ニュートラルにポジション引き下げ。

3. 市場テーマ 2023年3月31日時点

複雑化するFRBの使命

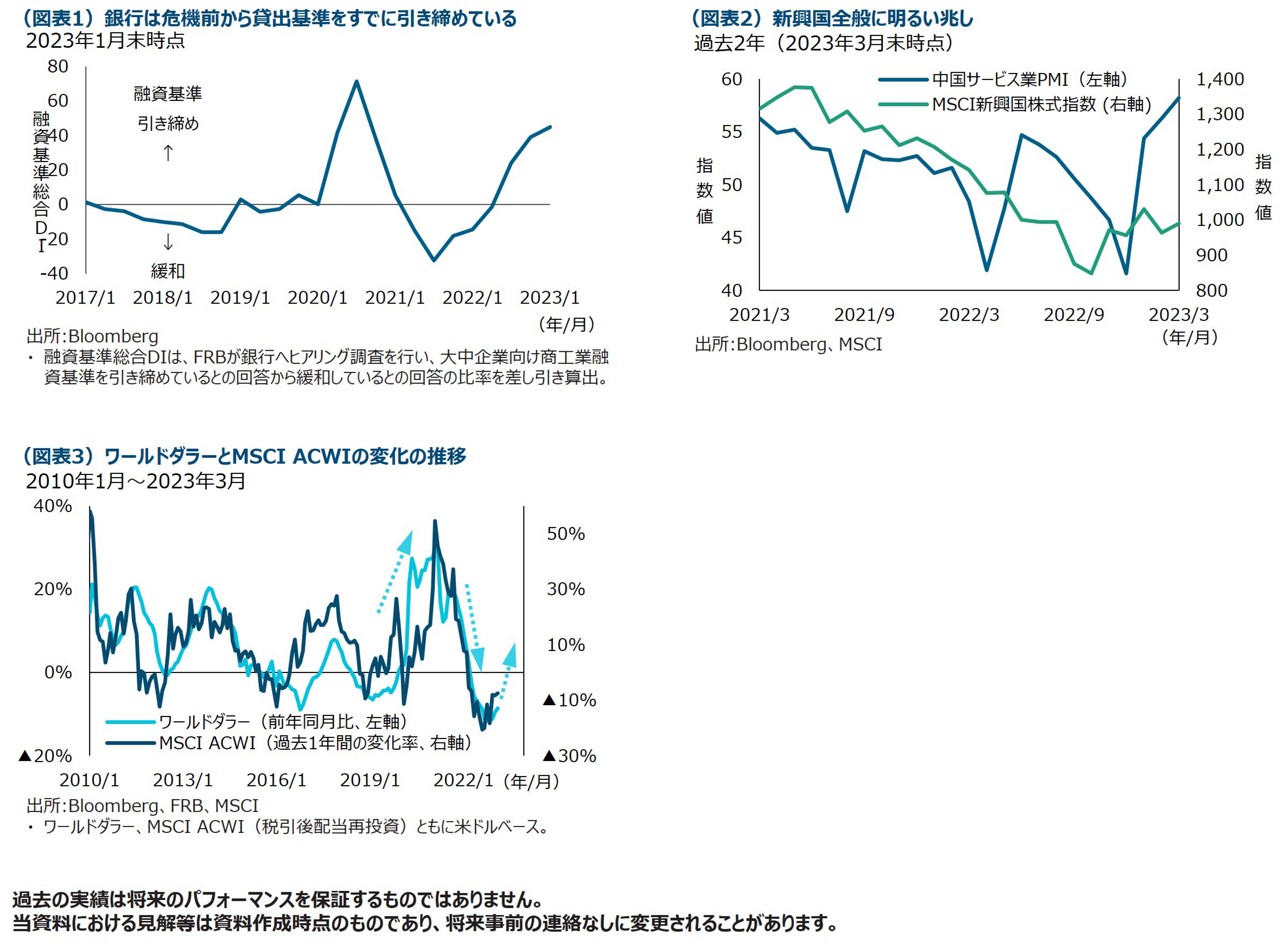

銀行不安が最近高まったことで、これまでインフレとの戦いに専念してきた世界の中央銀行は金融システムの安定という新たな課題に直面し、より複雑な政策運営を余儀なくされています。物価の安定を取り戻す一方で、銀行システムに対する信頼を強化する難題に対処するため、FRBは3月に0.25%の利上げを実施しました。同時にFRBは、銀行ターム・ファンディング・プログラム(BTFP)と呼ばれる新たな緊急貸出措置も速やかに導入しました。こうした動きはイングランド銀行が引き締め路線を維持しつつ10月に急遽導入した英国債一時買い入れによる救済とは一線を画すものです。今回の救済措置により混乱の拡大はひとまず回避されたようですが、銀行の与信環境は一段と厳しくなるかもしれません。なお、銀行の貸し出し基準の厳格化は危機の前から既に起きていることです(図表1)。遅れて表れる引き締めの影響が見極めづらいだけに、こうした新たな難局は中央銀行の使命をさらに複雑にしました。

新興国に明るい兆し

金融状況のタイト化が定着するにつれ、年後半の景気減速を予想する声が支配的になっており、先行きが不安視される中、楽観できる材料を見つけるのがますます難しくなっています。しかし、このところ新興国株式は堅調で、昨年10月のボトムから17%超上昇しており、今後も逆風の弱まりによって恩恵を受ける可能性があります(図表2)。パフォーマンスが好調な背景に、中国が昨秋にゼロコロナ政策を突然解除し、経済活動を再開したことがあげられます。最近は陶酔感もやや薄れてきましたが、経済指標のモメンタムは良好で、中国の政策当局は安定成長の実現にコミットしており、さらなる刺激策の投入も考えられます。世界経済は成長の鈍化が予想されますが、インフレ圧力や金利の低下、ドルの一段安が見込まれ、新興国にはプラス材料です。このため、世界経済が大きく下振れしない限り、新興国は成長の足取りこそ鈍るものの、「成長軌道を外れない」スイートスポットとなる可能性があります。

下値懸念は強いものの、流動性の底打ちは今秋以降の株式リターン改善を示唆

年初め以降はコロナ禍を受けた各国の金融緩和や財政出動から急増し、指標として利用されることの多い「ワールドダラー」*も、2021年2月には前年比30%増加しました。しかし、その後はインフレ加速を受けた金融引き締めにより急速に減少し、似たような推移を辿る世界株式市場(MSCI ACWI)の過去1年間の変化率ともども、足元では前年比で大幅なマイナス圏にあります(図表3)。当面の株式市場は業績悪化や銀行の融資姿勢の厳格化などにより下値を模索する展開が想定されますが、一方で、流動性の各種指標には幅広く底打ちの兆しもみられるため、そうした流動性の回復がある程度の時間差(ラグ)を伴いながらも好影響をもたらすことにより、株式市場も来年にかけての上昇が期待されるところです。弊社では、実際には様々なデータを用いてグローバルの流動性とそれが金融・資本市場に与えるインパクトをウォッチしており、流動性をめぐる環境の改善が市場のリスクオンにつながるタイミングを逃さず、乗り遅れないようにしたいと考えています。

* ワールドダラーは、米国のマネタリーベース(米国内で供給される米ドル)と、ニューヨーク連銀のカストディ口座(米国以外の国が外貨準備として保有する米ドル)残高の合計で、世界中に流通する米ドルの総量を把握するための一指標。

4. 各国・地域の経済環境 2023年3月31日時点

5. アセット・アロケーション・コミッティのポジショ二ング 2023年3月31日時点

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会