2023年2 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境 2023年2月号

作成基準日:2023年1月31日

1. 市場見通し 2023年1月31日時点

- インフレ鈍化と中央銀行の引き締め減速により、経済のハードランディングを回避するも、タイトな金融環境によって世界経済の景気減速は継続すると予想。

- 米連邦準備制度理事会(FRB)はインフレ圧力の低下によりハト派姿勢を打ち出したものの、インフレ高止まりにより、将来の利上げの程度は経済指標次第であるとの慎重な見方を示唆。

- 欧州中央銀行 (ECB) はインフレが目標の2%に低下するまで引き締め路線を継続する方針を改めて強調。予想外にイールドカーブ・コントロール(YCC)を緩和した日本銀行は、インフレが数十年来の高水準に達する中、追加の政策変更の思惑を否定。

- 金利上昇とドル高の圧力の低下は新興国経済に追い風となり、中央銀行の金融引き締めは一段落。中国の厳格なゼロコロナ政策の解除を受け、不確実性は残るも、同国に対するセンチメントが改善し、グローバル経済を押し上げ。

- グローバル市場の主なリスクとしては、中央銀行の政策ミス、インフレの長期化、経済のハードランディングによる景気急減速、地政学的緊張など。

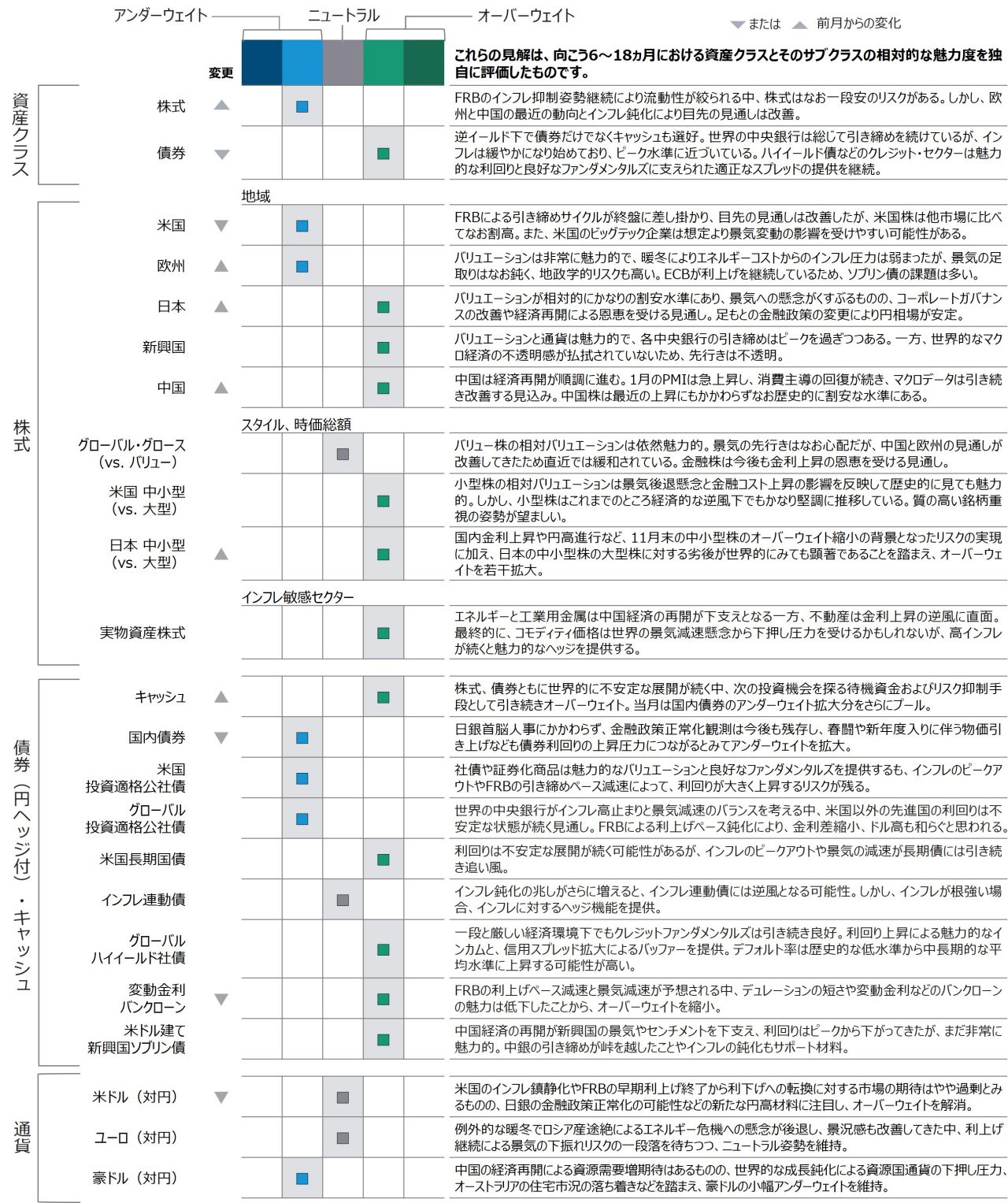

2. ポートフォリオ・ポジショニング 2023年1月31日時点

- インフレ鈍化、中央銀行の引き締めペース緩和、中国経済の再開、欧州のエネルギー危機回避などのトレンドや市場見通しが改善し、株式はアンダーウェイト幅縮小。リスクは下がってきたものの、景気減速や利益成長の鈍化が見込まれるため、バリュエーションはなお厳しい。

- 中国経済の再開や欧州が暖冬のおかげでエネルギー価格高騰を回避できるとの見通しを受け、相対バリュエーションが魅力的でセンチメントが改善してきた米国以外の株式のポジションを積み増し。ドル安が見込まれることも米ドルベースの投資家には追い風となる可能性。

- 債券に対してキャッシュをややオーバーウェイト。キャッシュは魅力的な利回りや流動性を提供し、新たな投資機会に即座に対応可能。

- 債券は、ハイイールド債券が足もとアウトパフォームしているものの、リスク対比で魅力的な利回りを提供すると考え、オーバーウェイト継続。変動金利バンクローンは利回りが依然魅力的だが、FRBの引き締め減速で短期金利が低下する可能性があるため、オーバーウェイトを圧縮。

3. 市場テーマ 2023年1月31日時点

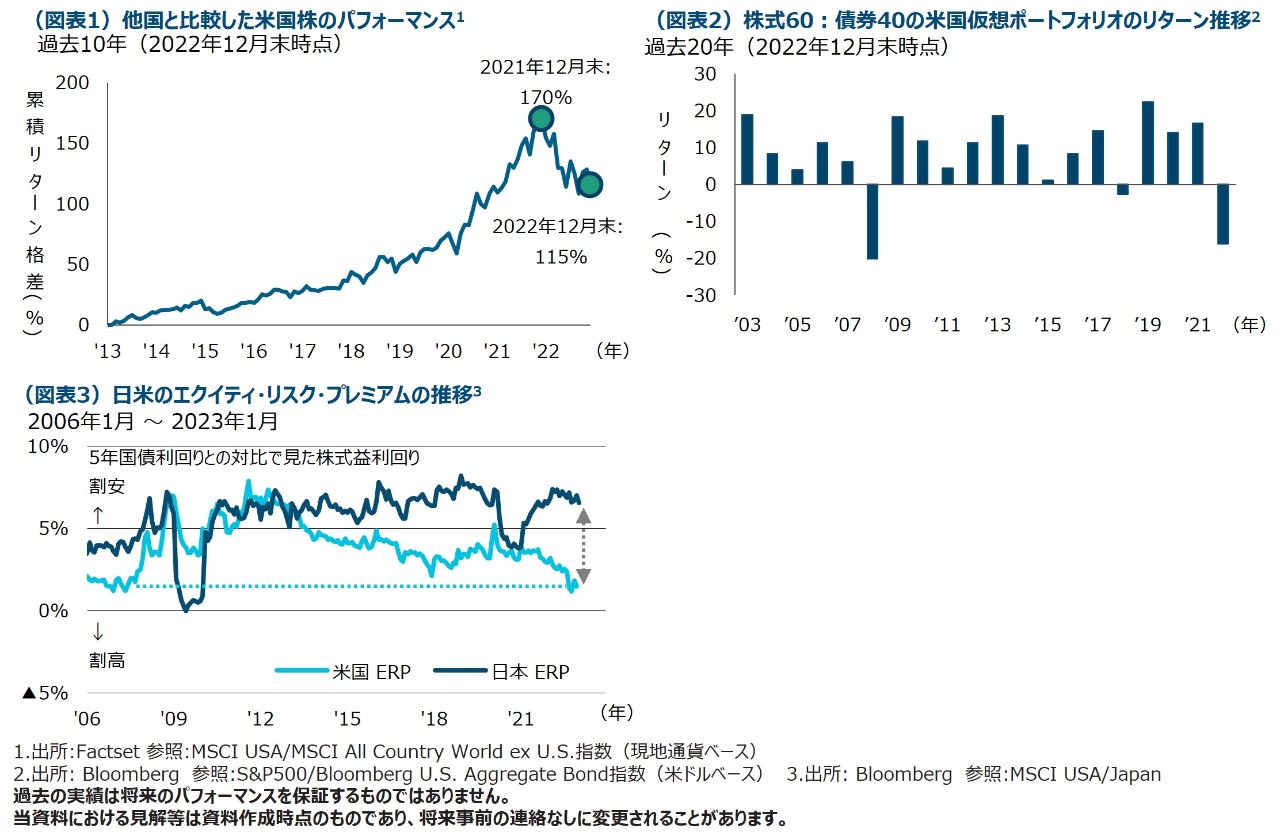

2022年に続き、2023年も米国外市場がアウトパフォームか?

米国株は2013年から2021年の9年間で他市場を170%以上もアウトパフォームしましたが、2022年は大きくアンダーパフォームしました(図表1)。昨年は株式が軒並み大幅安となる中、ドル高の逆風下でも、米国以外の株式市場は現地通貨や米ドルベースでアウトパフォームしました。昨年後半のインフレ鈍化を受けて一部中央銀行が利上げペースを緩めるなどの追い風がその背景です。アジアでは中国がゼロコロナ政策を12月初旬に解除する一方、欧州は暖冬や積極的なエネルギー節約策によりエネルギー危機を回避できました。インフレ鈍化による米国債利回り低下もドル安を後押しし、特に新興国市場が恩恵を受けました。2023年の世界経済は多くの不透明感が残りますが、米国以外の市場は相対バリュエーションが魅力的で、配当利回りも高く、中国経済の再開や欧州経済の見通しがやや改善したことで、2年連続でアウトパフォームする可能性もあります。

60:40ポートフォリオの復活!

2022年は株式と債券が揃って2ケタ下落する異例の年となりました。その中で株式60%:債券40%で投資する米国で伝統的なバランス型ポートフォリオの有効性の喪失や、相関が低いリターン源泉のオルタナティブ資産を組み入れる必要性が盛んに議論されました。昨年は高インフレと金利上昇の影響で株式と債券ともに下落し、債券は特にリスクオフ局面で安定装置の役割を果たせませんでした(図表2)。今年も株式と債券の連動性は高い状況ですが、両資産クラスともに上昇し、60:40ポートフォリオが1月だけで5%超のリターンを記録したため、その有効性の喪失を論じる声は少なくなりました。上昇の主な要因はインフレ鈍化と金利低下です。我々の分析では、インフレが高水準から徐々に穏やかになっている足もとの状況は株式と債券の連動性が高止まりしやすいことを示しています。まだ分散効果は出ていませんが、ディスインフレ傾向が続けば、両資産クラスが好成績を残し、60:40ポートフォリオは最悪だった2022年から復活する可能性もあります。

金利対比で際立つ米国株の割高さと日本株の相対的魅力

インフレ鎮静化や早期利下げへの期待を背景に、年明け後の米国株は大きく上昇しました。しかし、足元の景気の底堅さを踏まえると、米国の政策金利も長期金利も当面は高水準での推移が予想されます。米国株と日本株について、エクイティ・リスク・プレミアム(ERP、「12ヵ月先予想利益利回り-5年国債利回り」にて算出)の推移をみてみると(図表3)、足元でリーマンショック前の2007年水準にまで落ち込んでいる米国のERPに比べ、金融緩和が維持されている日本のERPの水準の高さが確認できます。マクロ経済指標においても、先行した回復の反動と大幅な金融引き締めを背景に、足元、失速気味の米国のPMIに比べ、日本のPMIはサービス部門を中心に底堅い推移を見せており、マスク着脱自由化や感染症法上の5類移行、中国からのインバウンド受け入れなど、今後に控えたコロナ禍からの全面再開への期待が景況感を支えているようです。

4. 各国・地域の経済環境 2023年1月31日時点

5. アセット・アロケーション・コミッティのポジショ二ング 2023年1月31日時点

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。

追加ディスクロージャー

当資料の数字は四捨五入のため合計が一致しない場合があります。

出所:特に断りのない限り、すべての市場データはファクトセットの提供です。金融データと分析の提供はファクトセット。Copyright 2023 FactSet. すべての権利はファクトセットに帰属します。

MSCI指数:出所 MSCI。MSCIおよびその関連会社、並びに第三者の情報源および提供者(まとめて「MSCI」)は、本稿に記載されるMSCIのデータに関して、明示的または暗黙的に関わらず、いかなる保証や表明は行わず、一切の責任を負いません。MSCIのデータは、その他の指数や証券、金融商品の基準としての更なる再配布や使用が禁止されています。本資料は、MSCIによって承認、審査、発行されたものではありません。過去のMSCIのデータおよび分析は、将来のパフォーマンスの分析、見通しまたは予測を示唆または保証するものではありません。いずれのMSCIのデータも、投資判断のための投資アドバイスや推奨を目的とするものではなく、投資アドバイスや推奨として依拠してはなりません。

S&P500指数はS&P Dow Jones Indices LLCまたはその関連会社(「SPDJI」)の商品であり、これを利用するライセンスがティー・ロウ・プライスに付与されています。Standard & Poor’s®およびS&P®は、Standard & Poor’s Financial Services LLC(「S&P」)の登録商標で、Dow Jones®は、Dow Jones Trademark Holdings LLC(「Dow Jones」)の登録商標です。ティー・ロウ・プライスの商品は、SPDJI、Dow Jones、S&P、それらの各関連会社によってスポンサー、保証、販売、または販売促進されているものではなく、これらのいずれの関係者も、かかる商品への投資の妥当性に関するいかなる表明も行わず、S&P500インデックスのいかなる過誤、遺漏、または中断に対しても一切責任を負いません。

「Bloomberg®」及びブルームバーグ・インデックスは、ブルームバーグ・ファイナンスL.P.及びインデックスの管理者であるブルームバーグ・インデックス・サービシズ・リミテッド(「BISL」)を含む関連会社(総称して「ブルームバーグ」)のサービスマークであり、特定目的での利用のためティー・ロウ・プライスにライセンス供与されています。ブルームバーグはティー・ロウ・プライスの関連会社ではなく、ティー・ロウ・プライスの戦略を承認、支持、レビューまたは推奨するものではありません。ブルームバーグは本戦略に関連するデータまたは情報の適時性、正確性または網羅性を保証するものではありません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会