2022年11 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境 2022年11月号

1. 市場見通し 2022年10月31日時点

- 成長鈍化が予想される中でも各国中央銀行が高止まりするインフレの抑制に動いているため、世界経済の見通しは依然不透明である。

- 米連邦準備制度理事会(FRB)にとってインフレ退治が引き続き第一課題。エネルギー高騰由来のインフレに直面する欧州中央銀行(ECB)は加盟国の財政的柔軟性の異なるユーロ圏において難しい舵取りを迫られている。緩和政策を維持する日本銀行は、インフレが定着し始めたため、イールドカーブ・コントロール(YCC)政策の緩和を迫られる可能性も。

- 新興国は世界的な引き締めサイクルにおいて先行するも、通貨防衛のため金利を高位に維持する必要性がある一方、中国は対照的にゼロコロナ政策による景気下振れリスクとバランスを取るため緩和政策を実施。

- グローバル市場の主なリスクとして、中央銀行の政策ミス、インフレの長期化、世界経済の急失速の可能性、中国のコロナ対策と経済成長のバランス、地政学リスクなどが存在。

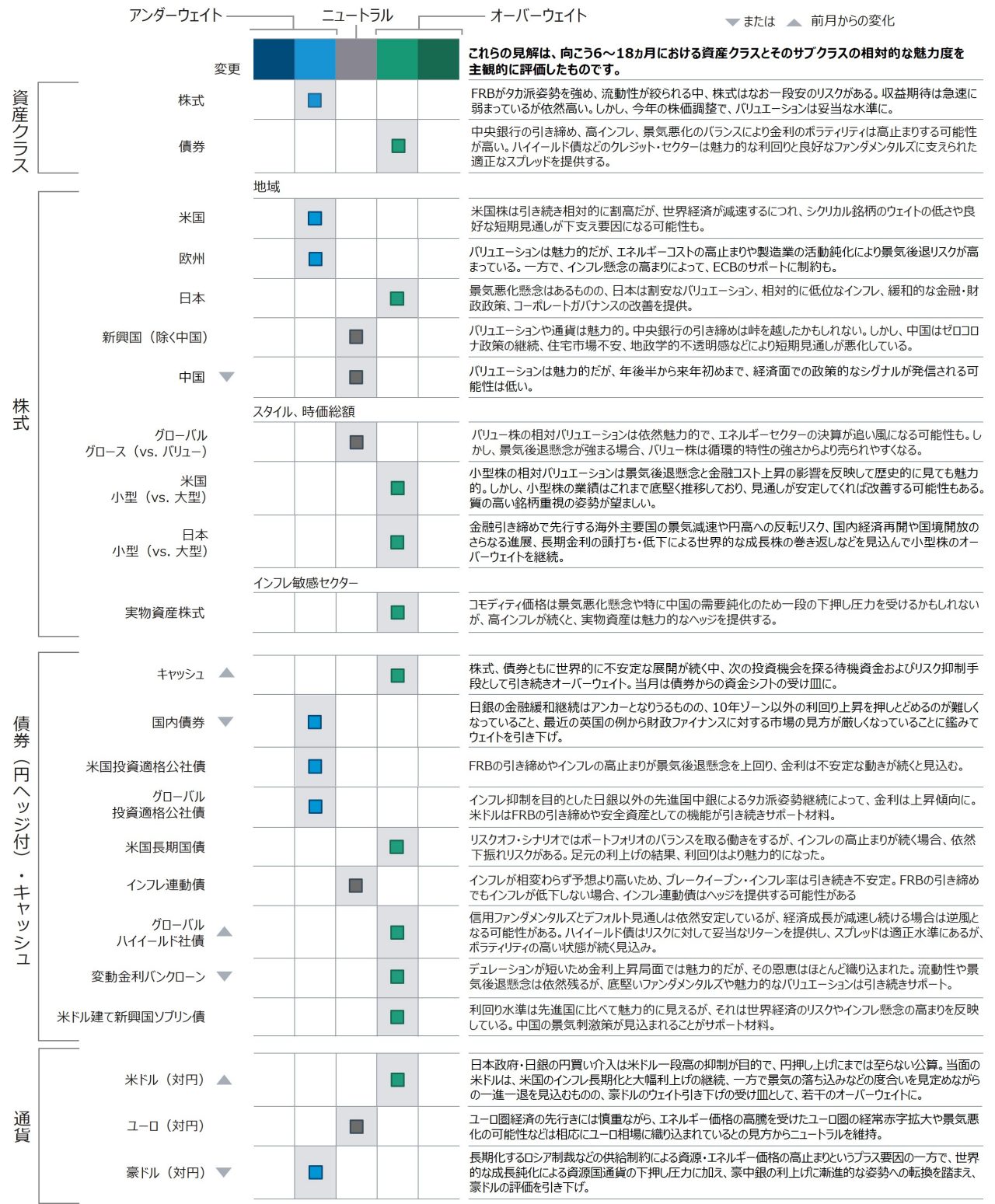

2. ポートフォリオ・ポジショニング 2022年10月31日時点

- 中央銀行が積極的な金融引き締めを続けるなか、景気や業績の見通しの悪化から、慎重な姿勢を取り、株式のアンダーウェイトを継続。

- 債券では、金利上昇局面での優位性が薄れ始め、流動性がリスクになり得る変動金利バンクローンのオーバーウェイト幅を縮小。魅力的な利回り、適正なスプレッドを提供するグローバルハイイールド社債に資金を振り向け。

- 株式、債券ともに世界的に不安定な展開が続く中、次の投資機会を探る待機資金およびリスク抑制手段として引き続きキャッシュをオーバーウェイト。

- 通貨において、世界的な成長鈍化による資源国通貨の下押し圧力に加え、豪中銀の利上げに漸進的な姿勢への転換を踏まえ、豪ドルの評価を引き下げ。受け皿として米ドルをオーバーウェイトに。

3. 市場テーマ 2022年10月31日時点

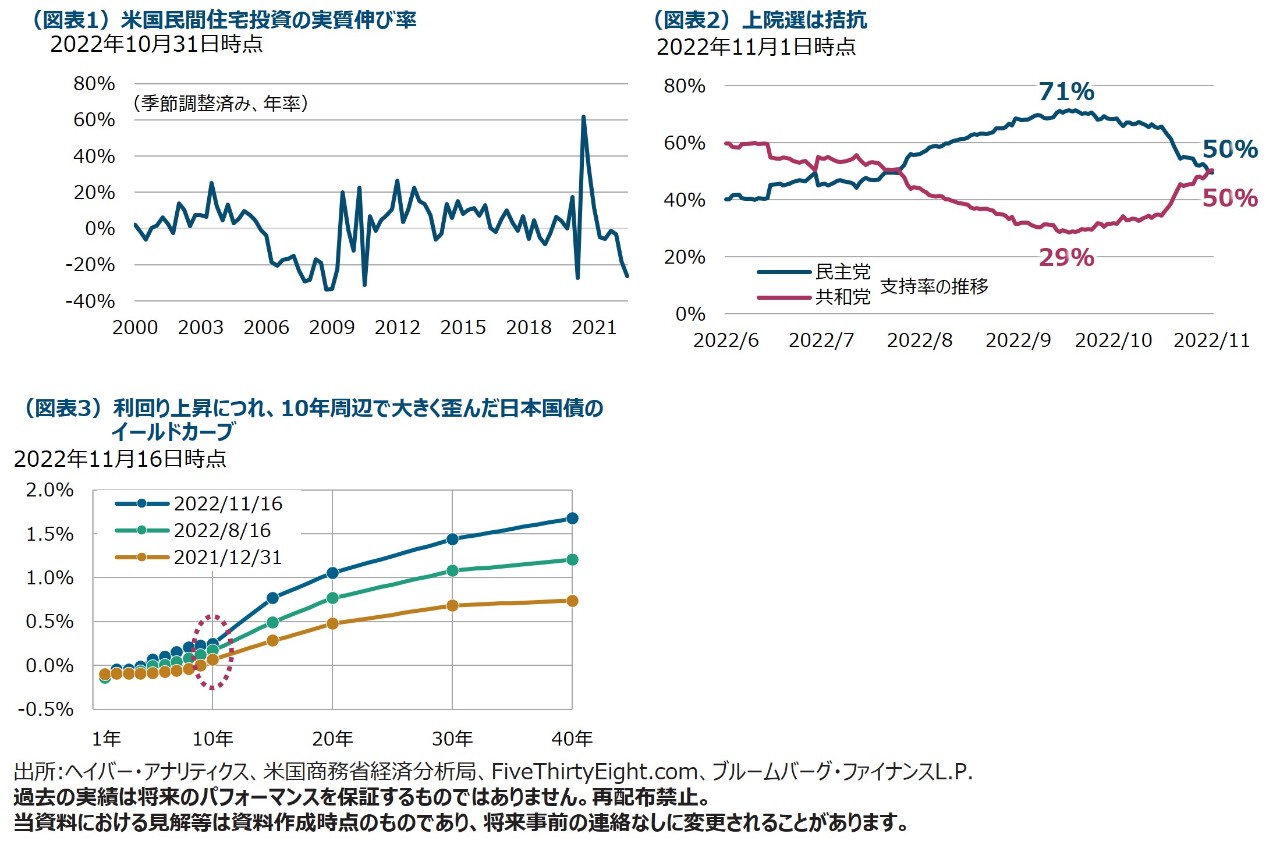

悪いニュースは好材料

一見した限りでは、米国の実質GDP成長率(7-9月期)は予想以上に回復し、FRBは積極引き締めを続ける必要が強まりそうですが、詳細を見ると、金利急上昇の影響が見られ始めています。GDPの70%近くを占める個人消費が減速し、住宅市場の広範な指標である住宅設備投資は前期比年率26%以上も落ち込みました(図表1)。10月の消費者信頼感指数も高インフレの影響が懸念され、雇用についても不安が強まっていることを示す警戒信号を発しています。10月の米ISM製造業景況感指数は2020年5月以来の水準に低下し、インフレ面では入荷遅延や支払価格などで緩和の兆しが見られました。FRBはインフレ退治の手綱を緩めていませんが、少なくとも成長に関しては積極利上げの効果を示す指標が増えており、今後はインフレについても効果が期待できるでしょう。一方、市場ではFRBの政策転換につながるとの期待から悪い経済指標が歓迎され、米国債利回りは低下、米株市場は上昇しましたが、こうした反応は今後も続きそうです。

「ねじれ」観測でマーケットは上昇か?

歴史的にみると、米国市場は上院と下院で多数派が異なる「ねじれ議会」を好んできました。中間選挙結果が近づくなか、上院選は拮抗していますが(図表2)、有権者にとって最大の関心事は歴史的な高インフレと景気減速です。民主党は2年間政権を握り、その間進めてきた政策は「インフレを煽った」と有権者に非難されるかもしれません。ねじれ議会は極端な法案が成立する可能性が下がるため、昔から権力の抑制と均衡をもたらす好材料とみなされてきました。歳出、税制、規制が大幅に変更される可能性も後退するため、企業・家計の支出計画に対する不透明感も和らぎます。しかし、一方で債務上限引き上げ、ウクライナ支援、テクノロジー業界の規制など他の分野で潜在的にボラティリティを高める可能性があります。市場にとっての潜在的なリスクである対中政策においては、超党派で幅広な合意が得られており、ねじれ議会のニュースを受けて市場は上昇する可能性がありますが、今日のような状況では政治的不透明感は払拭されないでしょう。

国内債券の「安全資産」ぶりは盤石といえるのか?

10年国債利回りを事実上0.25%以下に留め置くYCC政策を含めた日銀の金融緩和政策は、来年4月までの黒田総裁の任期中はもちろん、後継新総裁就任後もしばらくは、転換へのハードルは高いことが予想されます。しかし、海外債券利回りの上昇圧力は円債にも着実に及んでおり、足元では、YCCの効果が及ばない超長期ゾーンの利回りがかなりの上昇を見せるとともに、YCCによって実質的に固定された10年ゾーン前後が屈折した、歪んだイールドカーブとなってしまっています(図表3)。加えて、財源の裏付けのない減税案発表を受けて9月に英国債利回りが急上昇したように、市場が財政リスクに敏感になっている状況下、日銀のYCCが日本政府の公債ファイナンス負担抑制の一翼を担っている側面が意識され、超長期金利が上昇するリスクは、以前より高まっていると考えられます。

4. 各国・地域の経済環境 2022年10月31日時点

5. アセット・アロケーション・コミッティのポジショ二ング 2022年10月31日時点

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。

追加ディスクロージャー

当資料の数字は四捨五入のため合計が一致しない場合があります。

出所:特に断りのない限り、すべての市場データはファクトセットの提供です。金融データと分析の提供はファクトセット。Copyright 2022 FactSet. すべての権利はファクトセットに帰属します。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会