2022年6 月 / インサイト

運用プロフェッショナルのご紹介:リチャード・コーラン

グローバル・マルチ・アセット部門、グローバル・ソリューションズ・ポートフォリオ・マネジャー/グローバル実物資産株式運用戦略、共同ポートフォリオ・マネジャー

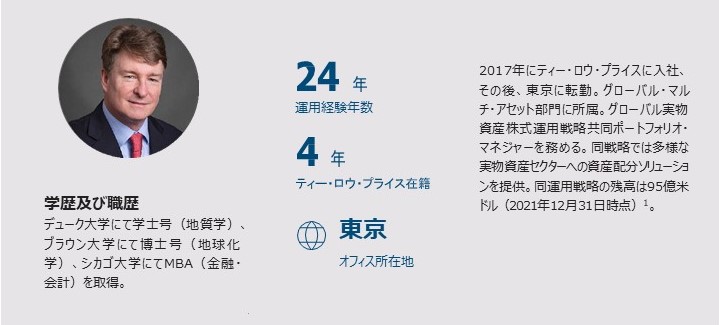

リチャード・コーランは、マルチ・アセット部門のグローバル・ソリューションズ・ポートフォリオ・マネジャーであり、グローバル実物資産株式運用戦略の共同ポートフォリオ・マネジャーを務めています。また、マルチ・アセット部門のステアリング・コミティーのメンバーです。運用経験は24年超を持ち、うち4年はティー・ロウ・プライスに在籍しています。来日前は、フィリピン、韓国、香港、米国にて勤務しました。米国以外の投資家向けに投資ソリューションの構築及び運用に従事経験を有しています。

1997年にアジア開発銀行傘下のアジア金融投資公社で資産運用のキャリアをスタートしました。2000年にシュローダー・インベストメント・マネジメントに入社し、マルチ・アセット部門のアジア責任者として、マルチ・アセット・インカム戦略の開発・運用に従事し、同地域の運用資産残高を9年間で40億米ドルから180億米ドルへと大きく成長させました。

資産運用業界で働こうと思った理由は何ですか?

大学で地質学を学び、鉱山業界へ就職するつもりだったのですが、卒業した1982年のコモディティ(商品)のバブルがはじけ、そのまま大学に残って地球化学の博士号を取得しました。その後、環境コンサルティング会社に6年間従事しましたが、規制の多いこの業界と距離を置き、以前から興味があった投資の世界へキャリアをリセットするため、シカゴ大学で金融・会計学を学びMBAを取得しました。妻がマニラのアジア開発銀行に就職したことから、私も1997年に運用プロフェッショナルとしてアジア地域で働くことにしました。私の金融キャリアにおける当初の数年間は、マニラのアジア金融投資公社にて、プライベート・エクイティの運用に従事しました。

2000年にはシュローダーへ転職し、ディストレスト債ファンドの運用を担当しました。2006年から本格的にマルチ・アセット運用に携わり、シュローダーでは、香港やアジア全域のマルチ・アセット部門の責任者を拝命しました。2017年にティー・ロウ・プライスに入社し、クリス・フォークナー・マクドノーとともにグローバル実物資産株式運用戦略の共同ポートフォリオ・マネジャーに就任しました。2020年には、マルチ・アセット・グローバル・インカム戦略(MAGI) の立ち上げにも携わりました。同運用戦略は、証券分析にティー・ロウ・プライスのグローバル・リサーチ・プラットフォームを活用し、持続的なインカムと長期のキャピタルゲインの獲得を目指すダイナミックなマルチ・アセット戦略です。

ポートフォリオ・マネジャーとしてのアプローチを教えてください。顧客のためにどのような方法で収益創出を目指していますか?

グローバル実物資産株式運用戦略では、ポートフォリオをフルインベストメントの状態に保つことから始めます。そのために、口座内のすべてのキャッシュ相当は別スリーブでデリバティブも活用しながら運用します。これは、当運用戦略では、大きなグローバル・ポートフォリオが複数のスリーブの集合体として構築され、顧客が求めるインフレ感応度を正確に提供するため、フル・インベストメントでなければならないと考えるからです。この戦略を理解する鍵は、実物資産株式へのわずかな配分でさえ、グローバル株式もしくはバランス型ポートフォリオの全体的な特性に影響を与えることが可能であると認識することです。多くのポートフォリオ・マネジャーやその顧客はこの種のエクスポージャー(価格変動リスクに晒されている金額や残高)を敬遠しがちなため、予想外のインフレ上昇に対し脆弱であることが問題となっています。

運用戦略内で5つの基本スリーブにリスク配分し、配分上限をコモディティが60%、不動産は40%とします。不動産は半分が米国不動産で二ナ・ジョーンズが担当し、もう半分は世界の不動産でジャイ・カパディアが担当しています。コモディティは30%が、シンウー・キムが運用するティー・ロウ・プライス・グローバル・ナチュラル・リソーシズ運用戦略に配分し、25%をジョン・キアンが担当するダイバーシファイド・メタル、5%を貴金属に投資します。 アナリストは、3~5年先の長期視点の費用曲線に着目するため、エネルギー・スリーブはクオリティを重視した投資になります。

現在、5つのスリーブのポジショニングは概ねニュートラルとなっています。また、各基本スリーブから5%ずつ比例配分で拠出し、他のスリーブと重複しない自由裁量の投資枠を設定しています。これにより、当運用戦略は柔軟かつ機敏な投資が可能となりました。例えば、1年半前はETFや先物を使ってエネルギーへのエクスポージャーを高めたり、昨年夏はコロナ収束後の価格支配力の修復から恩恵を受ける資本財関連のグロース株や、航空、鉄道など運輸株をこの投資枠を使って購入しました。我々は個別銘柄の選定は行わず、銘柄選択についてはティー・ロウ・プライスのアナリストたちの意見を聞きます。

グローバル実物資産株式運用戦略の主な運用目的は、ポートフォリオに強い正のインフレ感応度を付与することです。実物資産株式は全般に当社リサーチ・モデルに沿ったパフォーマンスを示し、特にインフレが予想されていない時期に、不測のインフレ上昇リスクに対する優れた防衛力を発揮します。2021年上旬のコロナ禍からの回復序盤に、運用チームではインフレについて一般のコンセンサスとは違う見方をしていました。サプライチェーンの混乱が一部で価格上昇を招いていましたが、一般的にはまだインフレの兆しは見られませんでした。しかし、我々はインフレ圧力の高まりが賃金や家賃の大幅上昇を含む全般的なインフレにつながるのは時間の問題であり、米連邦準備理事会(FRB)の「インフレは一時的」という見解は間違っていると考えていました。

我々は当時、ティー・ロウ・プライスのアセット・アロケーション委員会に「インフレの上振れに備え、実物資産株式への配分を増やすべき」と助言しました。それ以降、ロシアのウクライナ侵攻で最大日量300万バレルの石油供給が失われ、食料価格も高騰した結果、短期のインフレ見通しが悪化しました。2022年12月の予想インフレ率はわずか数ヶ月前の3%前後から足元では6~8%のレンジまで跳ね上がりました。

今年2月以前に比べると不確実性が格段に高まっており、農産物不足や食料価格高騰が多くの途上国で2010年末にチュニジアで始まった「アラブの春」の時のような混乱を招く恐れがあります。アジアは一般にコメを多く消費するため、他の地域より影響が小さいかもしれませんが、それでも穀物や種子価格上昇の影響による肥料価格の上昇は世界的な逆風となるでしょう。

ロシアのウクライナ侵攻後はグローバル・ポートフォリオにおいて実物資産株式への配分を増やす必要が高まったと見ています。

インフレと金利は密接に結びついています。FRBの対応は後手に回ったと考えていますか?

一つの問題は、FRBのモデルが市場の予想以上に急激な金利上昇を示唆していることです。FRBのFFレート予想は 実際の引き締めよりもニュートラルに近いように見えます。例えば、FRBが重視する個人消費支出(PCE)デフレーターは2022年12月に4.4%と予想されています。一方、2024年の失業率は3.5%と予想されており、FRBの推定する完全雇用に近い自然失業率、つまりNAIRU(インフレ非加速的失業率)よりなお低い水準です。FRBのこうした予想は相互に整合性がないように見えます。

新型コロナウイルス対策として2021年に実施された大規模な需要刺激策は景気後退を回避し、人々が貧困に陥るのを防ぎましたが、それが今日のインフレを招いたことは間違いありません。しかし、インフレの最大の原因はサプライチェーンの混乱で、半導体不足など多くの問題がまだ解決されていません。最近では、ロシアとウクライナの危機が供給を危うくし、多くの商品価格の上昇に拍車をかけ、インフレ圧力を高めています。

短期の期待インフレが上昇する一方、長期の期待インフレはまだ落ち着いています。この見方の問題は、賃金見通しも変わっており、インフレ上昇の下地が整っていることです。逼迫した労働市場では、労働者はインフレによる実質賃金の目減りを補うため賃上げを求めるでしょう。1970年代のような賃金と物価の連鎖的上昇の可能性は低そうですが、これは投資家とFRB双方が注視すべき重要な要素だと思います。インフレはいずれピークアウトし、徐々に落ち着くでしょうが、それには専門家が予想するよりかなり時間がかかりそうです。

低インフレがおよそ10年続いた後、投資家はインフレに対する防御に重点を置いたポートフォリオの構築に再び注力せざるを得なくなりつつあります。現在のインフレ時代に対する適応で難しい点は何ですか?

投資家は不動産など価格決定力が強い業種や企業への投資により、自らのポートフォリオをヘッジすべきと思います。また、原油価格が1バレル100ドルを上回っており、米国のシェール・オイル鉱区は生産コストがわずか30~40ドルのところもあり、多くの企業は今年、超過利潤が期待できます。

実物資産株式ポートフォリオでは、重要なインフレ対策は高いインフレ・ベータ達成のため、高い資本効率で賃料を稼げる企業を探すことです。当運用戦略の基本的な資産は株式であり、具体的には、実質ベースの利益率と利益成長を堅持することが可能な企業です。対照的に、インフレ連動債ポートフォリオの主な特徴は、利益成長ではなく、インフレ調整後の資本を保持することです。実物資産株式が価格決定力の強い企業をすべてカバーしているわけではないことに留意してください。例えば、航空会社はビジネスを再開しており、需要が非常に強いため、燃料費高騰も今のところ大きな障害になっていません。当運用戦略では、ベンチマークに含まれないこうした銘柄も組み入れることができます。

石油純輸出国である米国は原油高の恩恵を受け、これが世界経済の下支えとなる可能性があります。しかも、世界はかつてよりエネルギー効率が格段に向上しているため、原油価格高騰の悪影響は20年前より限定的です。高インフレ環境ではバリュー・ファクターが有効となる可能性もありますが、我々は価格決定力の方がもっと重要だと考えています。

連続利上げが金融界の追い風になるかどうかは不透明です。 1970年代の高インフレ時代のように、逆イールドになっても景気後退に陥らないかもしれません。18ヶ月から2年の債券のような低デュレーション・インカム資産が魅力的になる可能性があります。また、住宅ローン金利はコロナ前を大きく上回る水準まで劇的に上昇しています。スプレッドは既に大幅に拡大してクッションを提供しており、FRBが利上げに着手したにもかからず、住宅ローン金利は急激な上昇に歯止めがかかったかもしれません。

米国の住宅市況に減速の兆しは見られません。価格上昇に直面する多くの住宅購入者は所得も上昇していることから、現金購入が主流であるため、住宅ローン金利がさらに上昇する前に資金確保を急ぐかもしれません。

一部のグローバル・マネジャーはなお株式60/債券40の伝統的ポートフォリオの観点から物事を考えているようです。実物資産は過小評価されていると思いますか?

多くのエコノミストが「長期停滞」と呼んだリーマン・ショック後の時期は、一部のポートフォリオ・マネジャーは実物資産の役割を疑問視していたかもしれません。私は世界経済が長期スタグフレーションを永遠に脱し、今はインフレが再び大きな脅威となる全く異なる環境にあると考えています。実物資産株式は今日、よりアクティブにインフレ・リスクを管理する良い方法だと思います。投資家はグローバル株式もしくはバランス型ポートフォリオに実物資産を加えることの恩恵を認識するかもしれません。

投資家はコモディティにあまり投資してこなかったため、現在の環境で資源株を組み入れることは、ポートフォリオに優れた価格決定力をもたらす可能性があると考えます。一部のポートフォリオ・マネジャーは株式60/債券40の伝統的ポートフォリオから離れて、実物資産が明らかに重要な役割を果たす多様な分散型積極運用にシフトしているかもしれません。

最後に、あなたの個人的な興味と余暇をどのように過ごしているか教えてください。

私が初めてに日本に来た時、ゴルフやスキーをしたり、この国を良く知る計画を立てました。しかし、その後、新型コロナウイルスのパンデミックが発生したため、このプランは延期せざるを得ませんでした。ただ、日本もコロナ対策を緩和し始めており、失われた時間をこれから取り戻したいと思います。パーソナル・トレーナーから週3回のトレーニングを受けています。私は散歩が好きで、東京をあちこち歩き回っています。2人の息子がおり、長男は大学でエンジニアリングを学んでおり、次男は私の地元の米国ユタ州の全寮制学校に通っています。実際、次男は校外学習の一環で現在、ギリシャとイタリアを訪れており、海外旅行もようやく再開されてきたようです。

一般的なポートフォリオのリスク

キャピタル・リスク–投資金額は変動し、元本は保証されません。ポートフォリオの基準通貨と申し込み通貨が異なる場合、投資金額は為替レートの変動による影響を受けます。

株式リスク - 株式は様々な理由で急速にその価値を失い、無期限に 低位に留まる場合があります。

地理的集中リスク–ポートフォリオが特定の地域にその資産の大部分を投資する場合、そのパフォーマンスはその地域で生じる事象の影響をより大きく受けることになります。

ヘッジ・リスク–ヘッジを通して特定のリスクを軽減または排除しようとする試みが、意図したとおりに機能しない場合があります。

投資ポートフォリオ・リスク–ポートフォリオに投資する場合は、市場に直接投資する場合とは異なる特定のリスクが生じます。

運用リスク–運用会社または運用会社が指名する者にとって、あるポートフォリオに対する義務と他の運用ポートフォリオに対する義務とが時として相反する場合があります(ただし、このような場合はすべてのポートフォリオが公正に取り扱われます)。

オペレーショナル・リスク–オペレーション上の過誤によって、ポートフォリオのバリュエーション、運用報告、取引執行などに影響が及んだり、金銭的損失が生じる可能性があります。

ESG及びサステナビリティ・リスク - ポートフォリオの投資価値や運用実績に重大な悪影響を及ぼす可能性があります。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会