2022年6 月 / インサイト

より不確実性が増す環境下、ファンダメンタルズ分析に注力

長期的視点を持って収益機会の追求を継続

サマリー

- 過去18ヵ月にわたり世界の株式市場で生じたバリュー・セクターへのローテーションは、日本において特に目立った。

- バリュー・セクターへのローテーションは、当運用のボトムアップによるファンダメンタルズ調査を通じて選別した長期持続成長銘柄や企業変革段階にある企業の株価に対して逆風となった。

- 日本市場の投資環境の見通しは引き続き明るく、様々な長期持続的な投資テーマがリターンを下支えすると見ている。

過去18ヵ月にわたるパンデミック収束に伴う急速な経済回復、インフレおよび金利上昇といった世界的なトレンドは、株式市場に目に見える形で影響を与えており、急激なバリュー・セクターへのローテーションを促しています。特に日本では、グロース株からバリュー株へのシフトは、世界の主要株式市場の中で最も際立っています。このトレンドは、当運用のボトムアップのファンダメンタルズ調査を通じて選別した長期持続的成長や変革段階にある企業の銘柄に対して逆風となりました。

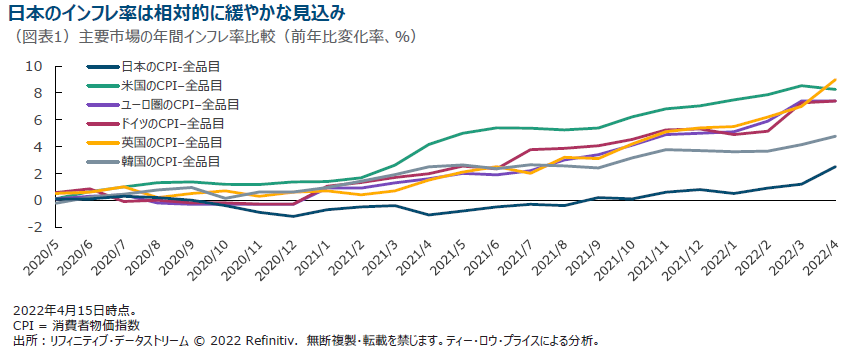

しかしながら、我々のリサーチ主導のアクティブ運用プロセスは、より長期的な視野をもって、引き続き日本で超過収益を創出することができると考えています。日本市場は、景気刺激策、相対的に緩やかなインフレ率、継続しているデジタル・トランスフォーメーションと生産性の向上、自己資本利益率(ROE)の改善などが下支えしていくと予想しています。

ファンダメンタルズ分析に注力

我々の投資哲学は、企業の利益とキャッシュフローの長期的な成長が株主価値を生み出すという信念を基盤としています。この信念に従って、通常3年から5年の時間軸で、調査が十分に行き届いていないと見る日本市場から、長期で優れたパフォーマンスを顧客に提供することを目指しています。持続可能な成長が見込まれ、ビジネス環境が改善傾向にあり、ポジティブな環境・社会・ガバナンス(ESG)特性を持つ企業を小型から大型まで幅広い企業規模から選別し、アクティブに投資しています。

重要なこととして、過去1年間、運用成績が劣後した状況にあっても、我々は投資哲学は変更せず堅持してきました。そして、これからもファンダメンタルズが改善傾向にあり、長期に持続的な成長力を持つと見込む銘柄にアクティブに投資することを継続して行っていく方針です。

景気刺激策を軸に政治は安定的

市場全体では、日本株式の見通しは引き続き良好であると考えています。新型コロナウイルス感染症の収束に伴う世界経済の回復が景気に敏感な日本の輸出産業を支えている一方で、国内経済の再開については、岸田新首相が発表した最初の主要な政策である過去最大規模の56兆円(4,900億米ドル相当)に上る財政刺激策が後押しをするものと考えられます1。

今回の首相交代と総選挙を経て、日本は政治的な安定局面を迎えています。岸田新首相の政策は、これまでの与党の考えを踏襲するとの兆しは見えますが、さらなる追加景気刺激策は、市場からも望まれているところです。

長期、持続的な投資テーマへの取り組み

日本におけるバリュー株へのローテーションがいつまで続くかを推測することは困難です。しかし、我々が発掘し特定した長期的かつ持続的な投資テーマは今後も有効であると見ており、当運用戦略で投資している多くの優良企業のパフォーマンスを下支えするものと考えています。さらに、これらの企業の多くの株価は過去18ヵ月の間にバリュエーションが低下し、足元では特に魅力的な水準に達していると考えています。

当面は、米国の景気後退リスクが高まり、日本にも波及する可能性を踏まえ、景気循環銘柄へのエクスポージャーを抑えることが望ましいと見ています。このため、資本財・サービス銘柄の一部を減らし、よりディフェンシブな医薬品や通信関連の銘柄にシフトしています。

日本のデジタル・トランスフォーメーションは続く

新型コロナウイルスのパンデミックの発生は、日本が一部の経済分野における技術的進歩と効率性に関して他の主要市場より出遅れていることを浮き彫りにしました。しかし、日本の出遅れている情報技術(IT)インフラと能力の向上および進歩に向けた政府の大型投資計画に関して切迫感が生まれたことは良い点です。

デジタル改革戦略は、日本政府の最優先課題であり、日本の企業および産業の近代化に加え、世界の他の主要国との技術的ギャップを解消するために不可欠です。そのため、デジタル化によって過剰な行政業務の文化を変革し、ビジネスの効率性を向上させることを目的にデジタル庁が2021年9月に設立されました。デジタル庁は官僚により運営されるのではなく、民間部門から人材を募っており、これは過去と比べると前向きな変化です。

この取り組みは波及効果をもたらし、デジタル・トランスフォーメーションのペースを加速させるとともに、複数年にわたる豊富な投資機会を生み出すと考えています。例えば、政府は、老朽化し、手間のかかるITインフラや数え切れないほどの互換性のない地方公共団体の行政システムが明らかな妨げとなり、新型コロナウイルスによる健康危機管理を有効に運営できませんでした。こうした現状から、多くのヘルスケア関連企業は、政府のデジタル改革アジェンダから直接恩恵を受け得ると見込まれます。

生産性の向上を優先

日本の労働環境も、大方の企業でパンデミック下において在宅勤務にシフトするための十分な備えがありませんでした。コロナ禍により在宅勤務が突然必要になったことは、日本の技術的能力の不適合性を改めて浮き彫りにしました。

大局観で言えば、日本の労働力人口は減少傾向にあり、今後の経済成長は生産性の向上によりもたらされる必要があります。生産性の向上は、デジタル技術を広範囲に活用し、柔軟かつ効率的な業務によって、顕著な変化が期待されます。

しかし、深く根付いた伝統的な労働慣行が企業業績に影響を与えており、生産性が高く効率的な職場環境を築くことが出来れば、長期にわたる恩恵が期待されます。こうした見方から、この長期持続的な生産性の変化トレンドから恩恵を受ける可能性がある企業として、専門職の雇用あっせんや短期雇用のスタッフ・サービスを提供する複数の企業に注目しています。

先進的なESGへの信頼

日本におけるESG基準の引き上げを重視する動きは、強力な市場トレンドになっており、このトレンドは経済環境や景気サイクルの変化に左右されるものではありません。政府による取り組みは、強固なESG特性を有する投資先のみを認めている巨大な年金積立金管理運用独立行政法人(GPIF)を通じて、企業のスチュワードシップおよび責任投資に関する市場の認知を高める結果となっています。こうした前向きな変化において、日本は一段と際立っており、サステナビリティへの対応が進んでいる質の高い企業への投資に重点を置く我々の投資スタイルを裏付けるものです。

予想される自己資本利益率の改善

重要な点としてあげられることは、パンデミックは、日本のコーポレート・ガバナンスの改善に向けた道筋を逸脱させるものではなかったという事実です。これは引き続き日本企業の効率的な資本配分を促進するものであり、今後、株価を押し上げる強力な要因となる可能性があると考えています。

日本企業は今年度に320億米ドル相当の自社株買いを行うと予想されています。これは昨年の約2倍の規模であり、過去16年間で最大となります。日本企業が今後、自社株買いに再び力を入れることは、国際的な投資を呼び込む上で極めて重要であると考えられます。日本企業の収益は世界経済に大きく依存しているため、パンデミック時に自己資本利益率(ROE)は低下しましたが、今後数四半期にわたり再び改善が見込まれます。

真価を問われるアクティブ運用の投資機会

日本の国内経済の再開が株式市場を支えると予想されると同時に、新たな政治指導者の下で追加された景気刺激策は、さらに強い追い風をもたらす可能性があります。ガバナンス基準の改善とサステナビリティ重視の高まりも、明るい長期見通しを持つ要因の一つです。世界経済の回復拡大を背景に株価サイクルが次のステージに入る中で、日本市場は依然として企業調査が十分に行き届いておらず、投資が手控えられています。一方で、引き続きガバナンスや資本配分など前向きな変化の動きを示しており、アクティブ運用者にとって魅力的な投資機会をもたらすものと考えています。

1出所:ロイター、2021年11月

以下のリスクは当運用戦略に関連する重要なリスクです。

通貨リスク—為替レートの変動によって投資利益の縮小、または投資損失の拡大の可能性があります。 。

流動性リスク—あらゆる証券において、希望する時間および価格での評価または売却が難しくなる場合があります。

中小型株リスク—中小企業の株価は、大規模企業の株価よりも変動が大きくなる場合があります。

運用スタイル・リスク—市場環境や投資家心理によって運用スタイルの人気、不人気が変動し、運用実績に影響を及ぼす場合があります。

一般的なポートフォリオのリスク

株式リスク—株式は通常、債券やマネー・マーケット商品よりも高いリスクを伴います。

ESG及びサステナビリティ・リスク—ファンドの投資価値や運用実績に重大な悪影響を及ぼす可能性があります。

地理的集中リスク—ポートフォリオが特定の地域にその資産の大部分を投資する場合、そのパフォーマンスはその地域で生じる事象の影響をより大きく受けることになります。

ヘッジ・リスク—ヘッジを通して特定のリスクを軽減または排除しようとする試みが、意図したとおりに機能しない場合があります。

投資ポートフォリオ・リスク—ポートフォリオに投資する場合は、市場に直接投資する場合とは異なる特定のリスクが生じます。

運用リスク—運用会社または運用会社が指名する者にとって、あるポートフォリオに対する義務と他の運用ポートフォリオに対する義務とが時として相反する場合があります(ただし、このような場合はすべてのポートフォリオが公正に取り扱われます)。

市場リスク —市場に関する様々な要素の予期せぬ変更により、ポートフォリオが損失を被る場合があります。

オペレーショナル・リスク-オペレーション上の過誤によって、ポートフォリオのバリュエーション、運用報告、取引執行などに影響が及んだり、金銭的損失が生じる可能性があります。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会